اختتم مؤشر VN-Index الأسبوع عند أعلى مستوى له منذ أكثر من عامين. (صورة توضيحية: وكالة الأنباء الفيتنامية)

اختتم مؤشر VN-Index الأسبوع عند أعلى مستوى له منذ أكثر من عامين. (صورة توضيحية: وكالة الأنباء الفيتنامية)

أسبوع واعد

أفادت شركة فيتنام للأوراق المالية الإنشائية (CSI) بأن سوق الأسهم بدأ الأسبوع الجديد بدايةً فاترة، حيث تسببت عمليات جني الأرباح في تصحيح طفيف خلال جلسة التداول الأولى. إلا أن المؤشر سرعان ما استعاد زخمه الصعودي، ليرتفع السوق بعد ذلك بأكثر من 20 نقطة، مسجلاً مكاسب لأربعة أيام متتالية.

شهدت أسهم الشركات المتوسطة والصغيرة تدفقات رأسمالية قوية، بينما ارتفعت أسهم الشركات الكبرى الرائدة والمستقرة وذات السمعة المرموقة بالتناوب، مما حافظ على زخم السوق. واتجه تقلب السوق نحو الزيادة الطفيفة في آخر جلستين تداول من الأسبوع، إلا أن السوق ظل مستقراً بفضل قوة الطلب الشرائي الذي فاق ضغوط جني الأرباح على المدى القصير.

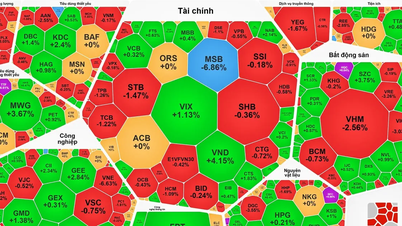

مع اختتام أسبوع التداول من 17 إلى 21 فبراير، بلغ مؤشر VN-Index 1296.75 نقطة، مرتفعاً 20.67 نقطة عن نهاية الأسبوع السابق، مقترباً من أعلى مستوى له خلال الأسبوع. وشهد حجم التداول ارتفاعاً ملحوظاً للأسبوع الرابع على التوالي، متجاوزاً متوسط العشرين أسبوعاً بنسبة 32.3%.

على مدار أسبوع التداول بأكمله، بلغ متوسط السيولة في بورصة هو تشي منه 730 مليون سهم (بزيادة قدرها 28.09٪ مقارنة بالأسبوع السابق)، أي ما يعادل 16307 مليار دونغ فيتنامي (بزيادة قدرها 15.09٪) في قيمة التداول.

شهدت 15 قطاعاً من أصل 21 قطاعاً مكاسب خلال الأسبوع الماضي. وقادت قطاعات مثل العقارات الصناعية (بارتفاع 5.88%) والتأمين (بارتفاع 4.47%) والبناء (بارتفاع 3.6%) والبلاستيك (بارتفاع 3.34%) الاتجاه الصعودي للسوق ومعنويات التداول.

وعلى النقيض من ذلك، ألقت الضغوط الهبوطية بظلالها على العديد من القطاعات مثل السلع الاستهلاكية (بانخفاض 3.46٪)، والطيران (بانخفاض 2.06٪)، وتكنولوجيا الاتصالات (بانخفاض 1.99٪).

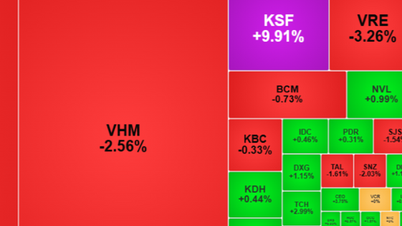

سجل المستثمرون الأجانب أسبوعهم الرابع على التوالي من صافي عمليات البيع في بورصة هو تشي منه، بقيمة معاملات بلغت 979 مليار دونغ فيتنامي. وتركزت عمليات البيع الأجنبية خلال الأسبوع الماضي على أسهم الشركات الكبرى مثل MWG (374 مليار دونغ فيتنامي)،وFPT (277 مليار دونغ فيتنامي)، وVNM (187 مليار دونغ فيتنامي).

يعتقد خبراء من CSI أنه على الرغم من عدم الوصول إلى علامة 1300 نقطة حتى الآن، إلا أن الأسبوع الماضي كان أسبوع تداول إيجابي لسوق الأسهم.

هيمن اللون الأخضر على السوق الأسبوع الماضي (شهدت 15 من أصل 21 قطاعاً مكاسب)؛ وتركز ذلك في القطاعات ذات رأس المال الكبير والحساسة للغاية مثل الخدمات المصرفية (بزيادة 1.5٪)، والأوراق المالية (بزيادة 3.02٪)، والعقارات السكنية (بزيادة 3.03٪)، والبناء (بزيادة 3.6٪)، والتأمين (بزيادة 4.47٪)، والعقارات الصناعية (بزيادة 5.88٪).

من الناحية الفنية، يستمر الاتجاه الصعودي في التعزيز بعد الأسبوع الأخير من المكاسب الهائلة في كل من نطاق التداول والسيولة. وعلقت شركة CSI قائلة: "نتوقع أن يتجاوز مؤشر VN قريباً مستوى 1300 نقطة النفسي، وأن يتجه نحو منطقة المقاومة التي تتراوح بين 1307 و1327 نقطة خلال الأسابيع المقبلة".

تؤمن شركة VNDIRECT للأوراق المالية المساهمة (VNDIRECT) بأن الاتجاه الصعودي لسوق الأسهم مدفوع بمعلومات اقتصادية كلية إيجابية على الصعيدين المحلي والدولي.

وعلى وجه التحديد، تراجعت المخاوف بشأن سياسة التعريفات الجمركية الأمريكية مؤقتًا حيث لم تتخذ الإدارة الأمريكية أي إجراءات تعريفية كبيرة أخرى، مما أدى إلى انخفاض مؤشر الدولار إلى حوالي 106.5 نقطة.

ترى VNDIRECT أن المخاوف بشأن مخاطر سعر الصرف قد انعكست "إلى حد كبير" في الأسعار، وأن السوق يتحول تدريجياً نحو قضايا أخرى أكثر أهمية مثل هدف نمو الناتج المحلي الإجمالي بنسبة 8٪ والسياسات الحكومية القادمة لتعزيز الاقتصاد .

أقرّت الجمعية الوطنية الأسبوع الماضي رسمياً هدف نمو الناتج المحلي الإجمالي لعام 2025 بنسبة 8% أو أكثر. يُعدّ هذا هدفاً طموحاً للغاية، ولذلك تتوقع VNDIRECT أن تُقدم الحكومة قريباً سياسات حاسمة لتحقيق هذا الهدف، بما في ذلك توسيع السياسات المالية والنقدية.

شهدت عطلة نهاية الأسبوع الماضية أيضًا أخبارًا مهمة تتعلق بمخزونات الصلب عندما أصدرت وزارة الصناعة والتجارة القرار رقم 460/QD-BCT، الذي يطبق رسوم مكافحة الإغراق المؤقتة على منتجات الصلب الملفوف على الساخن (HRC) من الصين والهند.

يتراوح معدل الضريبة هذا بين 19.38% و27.83%، وهو ساري المفعول لمدة 120 يومًا بدءًا من 8 مارس 2025. ووفقًا لـ VNDIRECT، فإن هذه المعلومات سيكون لها تأثير إيجابي على مخزونات الصلب، وخاصة HPG.

بالنظر إلى التطورات الحالية، تعتقد VNDIRECT أن مؤشر VN قد يواصل اتجاهه الصعودي ويختبر مستوى المقاومة القوي البالغ 1300 نقطة الأسبوع المقبل.

قد يشهد السوق تقلبات في هذا المجال مع تحقيق بعض المستثمرين للأرباح. ومع ذلك، ترى VNDIRECT أن احتمالية تجاوز السوق مستوى 1300 نقطة قد ازدادت بشكل ملحوظ، وينبغي على المستثمرين اغتنام أي تصحيحات قصيرة الأجل لزيادة حيازاتهم من الأسهم، مع إعطاء الأولوية للشركات في القطاعات ذات المؤشرات الإيجابية مثل الاستثمار العام، ومواد البناء، والخدمات المصرفية، والعقارات السكنية، والأوراق المالية.

بحسب شركة سايغون - هانوي للأوراق المالية (SHS)، فإن الاتجاه قصير الأجل لمؤشر VN-Index صاعد، حيث تجاوز مستوى الدعم عند حوالي 1280 نقطة، ويتجه نحو منطقة المقاومة القوية عند 1300 نقطة. وهذا المستوى هو ذروة سعرية متوقعة في أغسطس 2022، وكذلك ذروة عام 2024، ويمثل الحد العلوي لقناة التجميع الحالية متوسطة الأجل.

"في الوقت الراهن، ينبغي علينا انتظار خروج الاتجاه المتوسط الأجل من مرحلة التجميع المطولة الحالية. ومع التطورات الإيجابية نسبياً في الاتجاه وزيادة السيولة بشكل مطرد في الأسابيع الأخيرة، فإن مؤشر VN-Index لديه فرصة لاختراق مستوى المقاومة البالغ 1300 نقطة"، كما تلاحظ SHS.

بحسب شركة SHS، شهد السوق مكاسب متواصلة لخمسة أسابيع متتالية مع ارتفاع تدريجي في حجم التداول. وكان النشاط التجاري نشطاً للغاية، مع تقلبات بين مختلف القطاعات. ويُعد هذا ارتفاعاً إيجابياً في الأسعار مصحوباً بزيادة تدريجية في السيولة، مما يعكس تحسن تدفق رأس المال ومعنويات السوق.

ترى شركة SHS أن السيولة في بورصة هومبولت لا تزال دون المتوسط البالغ 18,760 مليار دونغ فيتنامي للجلسة الواحدة في عام 2024. ولذلك، يتطلب تجاوز مؤشر VN-Index لهذه المنطقة المقاومة القوية زخم نمو قوي من الشركات. ويعتمد هذا بشكل كبير على قطاعي البنوك والعقارات، اللذين يتمتعان حاليًا برأسمال سوقي مرتفع، بالإضافة إلى ضرورة استمرار تحسن سيولة السوق وتجاوزها المتوسط المتوقع لعام 2024.

ومع ذلك، يعتقد خبراء SHS أن جودة السوق لا تزال تتحسن بشكل إيجابي، مع وجود تمايز جيد قائم على العوامل الأساسية وتوقعات النمو على المدى المتوسط إلى الطويل.

في الواقع، تُظهر تحركات سوق الأسهم الفيتنامية علامات إيجابية، حتى مع انخفاض أكبر سوق للأسهم في العالم.

سجل مؤشر داو جونز أكبر انخفاض أسبوعي له في أربعة أشهر.

يوم الجمعة الموافق 21 فبراير، انخفضت الأسهم الأمريكية بشكل حاد، مما أدى إلى استمرار عمليات البيع في أعقاب التقارير الاقتصادية الكئيبة.

تراجعت جميع مؤشرات الأسهم الأمريكية الرئيسية الثلاثة الأسبوع الماضي، حيث سجل مؤشر داو جونز أكبر انخفاض له منذ منتصف أكتوبر 2024، منهياً أسبوع التداول وسط مخاوف بشأن خطر فرض تعريفات جمركية جديدة وضعف الطلب الاستهلاكي.

يوم الجمعة الموافق 21 فبراير، شهدت الأسهم الأمريكية انخفاضاً حاداً، مواصلةً موجة البيع التي أعقبت تقارير اقتصادية قاتمة. عند إغلاق التداول، تراجع مؤشر داو جونز الصناعي بنسبة 1.69% إلى 43,428.02 نقطة. وكان هذا أدنى سعر إغلاق للمؤشر منذ 16 يناير، أي قبل تنصيب دونالد ترامب رئيساً للولايات المتحدة في 20 يناير.

كما انخفض مؤشر ستاندرد آند بورز 500 المركب بنسبة 1.71% ليصل إلى 6013.13 نقطة. ويُعد هذا الانخفاض في هذه الجلسة الأكبر من حيث النسبة المئوية لكل من مؤشري داو جونز وستاندرد آند بورز 500 منذ 18 ديسمبر 2024، وفقًا لبيانات داو جونز ماركت. كما تراجع مؤشر ناسداك للتكنولوجيا بنسبة 2.2% ليصل إلى 19524.01 نقطة.

بحسب كريس ويليامسون، كبير الاقتصاديين في شركة البيانات المالية "إس آند بي غلوبال"، لم تعد الشركات الأمريكية متفائلة بشأن التوقعات الاقتصادية، مما يُثير قلق المستثمرين ويؤدي إلى تقلبات كبيرة في سوق الأسهم. ومن المتوقع أن يستمر هذا التذبذب وعدم الاستقرار في السوق حتى نهاية مارس على الأقل.

قال الرئيس دونالد ترامب إنه سيعلن قريباً عن تعريفات جمركية جديدة على الأخشاب ومنتجات الغابات، بالإضافة إلى الخطط المعلنة سابقاً لفرض تعريفات جمركية على السيارات المستوردة وأشباه الموصلات والأدوية.

فان جياب (وكالة الأنباء الفيتنامية)

المصدر: https://baotintuc.vn/thi-truong-tien-te/dong-tien-tro-lai-giup-vnindex-len-moc-cao-nhat-2-nam-20250223132355736.htm

![[صورة] حفل استقبال للترحيب بالأمين العام والرئيس تو لام وزوجته في زيارتهما الرسمية إلى الفلبين](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

تعليق (0)