العديد من الأهداف تقترب من الانتهاء

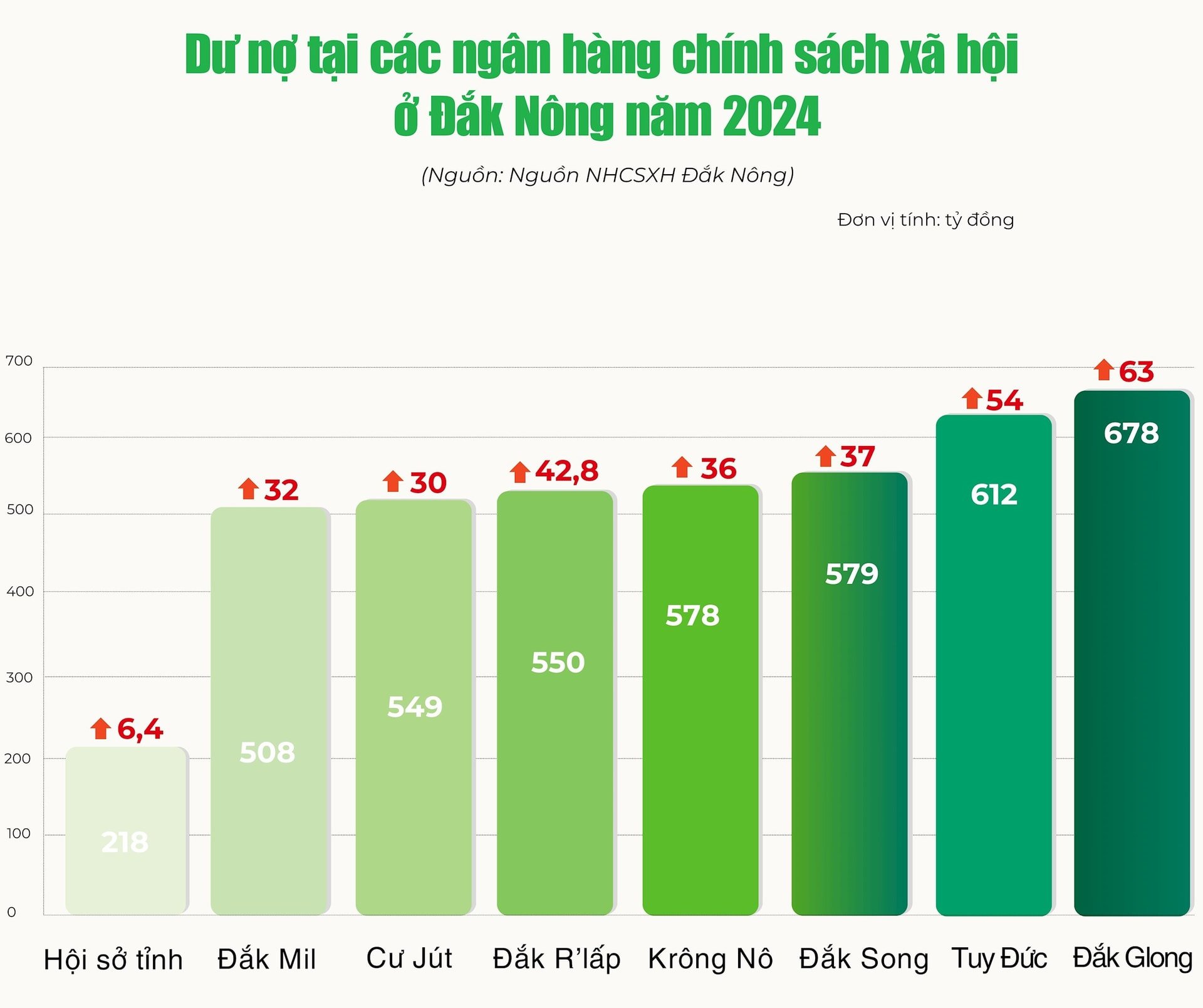

بحلول نهاية نوفمبر 2024، بلغ إجمالي الديون المستحقة على بنك فيتنام للسياسات الاجتماعية 4,637 مليار دونج، بزيادة قدرها 8.34% مقارنة بنهاية عام 2023. ومن بينها، بلغ حجم القروض من بداية العام حتى الآن ما يقرب من 1,160 مليار دونج، حيث حصل 23,879 أسرة فقيرة ومستفيدون آخرون من السياسات على قروض.

ومن بين هذه البرامج، يعد برنامج الإقراض للأسر المنتجة والعاملة في الأعمال التجارية في المناطق الصعبة من أبرز البرامج التي تشهد معدل دوران قروض مرتفع.

خلال أحد عشر شهرًا، تجاوز حجم قروض هذا البرنامج 265 مليار دونج، ليصل إجمالي الديون المستحقة حتى الآن إلى أكثر من 911 مليار دونج. وقد ساعد صرف رأس مال القروض في الوقت المناسب آلاف الأسر على الحصول على قروض تفضيلية للتنمية والإنتاج.

وقد ولدت نماذج عديدة للثراء من هذا المصدر القرض التفضيلي مثل: تطوير الزراعة، وتربية الماشية، والدواجن... مما ساهم في تحسين نوعية حياة الناس.

لطالما حظي برنامج إقراض الأسر الفقيرة، والأسر التي على حافة الفقر، والأسر التي نجت لتوها من الفقر، بأولوية لدى بنك السياسة الاجتماعية الإقليمي، مع معدل إقراض مرتفع. منذ بداية العام، تجاوز معدل الإقراض لهذه البرامج 1800 مليار دونج.

وبالإضافة إلى ذلك، فإن بعض البرامج لديها معدل دوران مرتفع للقروض مثل: قروض المياه النظيفة والصرف الصحي البيئي التي تصل إلى ما يقرب من 80 مليار دونج؛ وبرنامج قروض خلق فرص العمل الذي يصل إلى ما يقرب من 60 مليار دونج، مما يخلق وظائف جديدة لـ 2654 عاملاً...

إلى جانب الإقراض، حقق حشد رأس المال من المؤسسات والأفراد ومجموعات الادخار والقروض نتائج عديدة. وبحلول 30 نوفمبر 2024، بلغت ودائع الأفراد والمؤسسات 202 مليار دونج فيتنامي، بزيادة قدرها 75 مليار دونج تقريبًا مقارنة بعام 2023، مُكملةً بذلك 102% من الخطة الموضوعة.

بلغت ودائع أعضاء مجموعة الادخار والقروض ما يقارب 183 مليار دونج، مُكملةً بذلك الخطة المُخصصة بالكامل. ونما رأس المال المُعبأ بشكل مُطرد، مُساهمًا في مصدر رأس المال المُتجدد، ومُلبيًا احتياجات الاقتراض المحلية.

مواصلة تعزيز نمو القروض المتميزة

لتعزيز تنفيذ الأهداف المحددة، قام فرع بنك السياسة الاجتماعية منذ بداية العام بالتنسيق مع المحليات والمنظمات الاجتماعية والسياسية لتنفيذ العديد من الحلول.

وفقًا لمدير بنك السياسة الاجتماعية الإقليمي، نجوين مينه هونغ، فإن الحل الذي توليه الوحدة الأولوية هو مراجعة وتقييم الأسر المؤهلة للحصول على القروض. بعد المراجعة، تُركز الوحدة على استكمال المستندات، وصرف موارد رأس المال بسرعة وفعالية وفقًا للخطة.

تُواصل مكاتب المعاملات المحلية التابعة لبنك السياسة الاجتماعية عملها بانتظام في اللجان الشعبية بالبلديات والأحياء والمدن. ومن خلال المنظمات المُكلَّفة، أنشأت الوحدة 1613 جمعية ادخار وقروض على مستوى القاعدة الشعبية.

ومن خلال هذه القناة يتم نشر سياسات الائتمان التفضيلية وتنفيذها بطريقة ديمقراطية وعلنية، مما يخلق الظروف المواتية للناس للوصول إلى مصادر رأس المال التفضيلية.

ويقوم نظام بنك السياسة الاجتماعية بالتنسيق مع السلطات المحلية لتقديم المشورة بشأن تطوير الإنتاج وتوجيه الأسر في تطبيق العلوم والتكنولوجيا على الإنتاج والأعمال.

وبفضل ذلك، فإن برامج الائتمان السياسي التي ينفذها البنك فعالة للغاية، وتساهم بشكل إيجابي في العمل المحلي للحد من الفقر.

وفقًا للسيد هونغ، فإنّ الوقت المتبقي من عام ٢٠٢٤ ليس طويلاً. ولتحقيق جميع الأهداف المرسومة، تُركّز الوحدة على العديد من المهام الرئيسية. ويُركّز الفرع تحديدًا على صرف عدد من برامج القروض.

إلى جانب صرف القروض، يحثّ صندوق الائتمان الشعبي الإقليمي مكاتب المعاملات على مواصلة خفض الديون المتأخرة المُحَوَّلة وتسريع تحصيلها. وبحلول 31 ديسمبر 2024، من المتوقع أن تنخفض نسبة الديون المتأخرة إلى 0.09% من إجمالي الديون المستحقة.

وفيما يتعلق بتعبئة رأس المال، وجهت الوحدة كل فرد في الفرع بشكل شامل لتشجيع المنظمات والأفراد الذين لديهم أموال خاملة على الإيداع في بنك السياسة الاجتماعية، والسعي إلى تجاوز الهدف المحدد في عام 2024.

[إعلان 2]

المصدر: https://baodaknong.vn/du-no-von-chinh-sach-o-dak-nong-tang-8-34-236906.html

![[صورة] هندسة معمارية فريدة لأعمق محطة مترو في فرنسا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[صورة] فن فريد من نوعه في رسم أقنعة تونغ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[صورة] فصل خاص في ترا لينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

تعليق (0)