تصاعدت الديون المعدومة في عهد الرئيس داو مانه كانج

كان بنك AB Bank في السابق من البنوك التي تُحكم قبضتها على نسبة الديون المعدومة، حيث حافظت على أقل من 3% لسنوات متتالية. ومع ذلك، منذ تولي السيد داو مانه كانغ - الذي تربطه علاقة صداقة بشخصية بارزة في المجموعة - منصب رئيس مجلس إدارة ABB في أبريل 2018، بدأت صورة الديون المعدومة في البنك تشهد تغيرات مثيرة للقلق، وخاصةً ابتداءً من عام 2022.

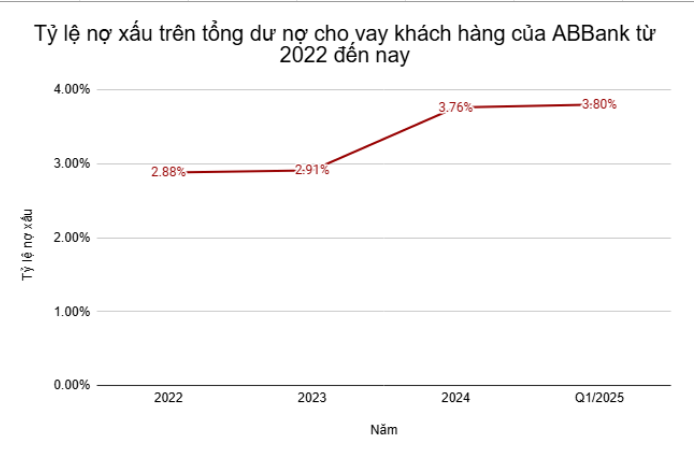

بحلول نهاية عام ٢٠٢٢، وبعد سنوات طويلة من الحفاظ على نسبة منخفضة للقروض المتعثرة، ارتفعت نسبة القروض المتعثرة في الميزانية العمومية لبنك ABBank إلى ٢.٨٨٪. وبحلول منتصف عام ٢٠٢٣، ازداد الوضع سوءًا عندما ارتفعت هذه النسبة إلى ٤.٥٥٪، مسجلةً أعلى مستوى لها منذ عام ٢٠١٤. في تلك الفترة، اضطر بنك ABBank إلى زيادة مخصصاته، مما أثر بشدة على الأرباح.

ساعدت جهود إعادة الهيكلة اللاحقة بنك ABBank على خفض نسبة الديون المعدومة إلى حد ما. وبحلول نهاية عام 2023، انخفضت نسبة القروض المتعثرة، إلا أنه وفقًا للبيانات المالية الموحدة المدققة، ظلت نسبة القروض المتعثرة الفعلية عند 2.91%، مما يدل على عدم معالجة مخاطر الائتمان بشكل شامل.

وبحلول نهاية عام 2024، استمرت نسبة الديون المعدومة إلى إجمالي قروض العملاء القائمة في الارتفاع مرة أخرى، إلى 3.76%، وهو أعلى بكثير من هدف السيطرة الذي يقل عن 3% والذي أعلنه رئيس مجلس الإدارة داو مانه كانج للمساهمين.

مع حلول أوائل عام ٢٠٢٥، لم يُظهر وضع الديون المعدومة لدى بنك ABBank أي تحسن، بل ازداد. في نهاية الربع الأول من عام ٢٠٢٥، بلغ إجمالي الديون المعدومة في الميزانية العمومية للبنك ٣٧٢٩ مليار دونج، أي ما يعادل ٣.٨٠٪ من إجمالي قروض العملاء القائمة، بزيادة طفيفة مقارنة بنهاية عام ٢٠٢٤.

يعكس تطور هيكل الدين بوضوح استمرار التراجع في جودة الائتمان. فمقارنةً بنهاية عام 2024، انخفضت الديون دون المستوى المطلوب (المجموعة 3) بشكل طفيف من 630 مليار دونج فيتنامي إلى 613 مليار دونج فيتنامي، وانخفضت الديون المشكوك في تحصيلها (المجموعة 4) من 954 مليار دونج فيتنامي إلى 838 مليار دونج فيتنامي. في المقابل، ارتفعت الديون التي يُحتمل أن تُسبب خسائر رأسمالية (المجموعة 5) - وهي أخطر فئات الديون المعدومة وأكثرها صعوبة في الاسترداد - بشكل حاد من 2,107 مليار دونج فيتنامي إلى 2,278 مليار دونج فيتنامي، بزيادة قدرها 8.1% في ربع سنة واحد فقط.

لا يعكس انخفاض ديون المجموعتين الثالثة والرابعة عملية تسوية حقيقية للديون، بل يعود ذلك أساسًا إلى انتقال هذه الديون إلى المجموعة الخامسة، وهي المجموعة الأكثر عرضة لخسارة رأس المال. وهذا يُظهر أن هيكل الديون المعدومة لدى بنك ABBank يميل بشكل متزايد نحو الديون الأكثر خطورة، مما يزيد الضغط على عمليات التسوية وتكوين المخصصات في الأرباع القادمة.

في ظل التطورات المذكورة أعلاه، يتزايد بُعدُ تحقيق هدف السيطرة على القروض المتعثرة إلى أقل من 3% والسعي إلى 2% بحلول عام 2025، والذي حدده مجلس إدارة بنك ABBank في اجتماعه العام للمساهمين. ولم يُظهر اتجاه تزايد الديون المعدومة منذ عام 2022 حتى الآن أيَّ تباطؤ، مما يُشكِّل مشكلةً كبيرةً لقدرة البنك على إدارة الائتمان وكفاءة معالجة الديون في الفترة المقبلة.

زيادة المخاطر وعوائد غير كافية

النقطة المربكة هي أنه في حين تتفاقم صورة الديون المعدومة، سجل تقرير أرباح بنك ABBank أرقامًا إيجابية في الربع الأول من عام 2025. وعلى وجه التحديد، بلغ الربح بعد الضريبة في الربع الأول من عام 2025 333 مليار دونج، أي أكثر من ضعف ما كان عليه في نفس الفترة من العام الماضي.

مع ذلك، فإن جودة هذا الربح ليست مستدامة تمامًا. فقد تضاعفت تكلفة مخصصات مخاطر الائتمان تقريبًا خلال الربع لتصل إلى 340 مليار دونج، مما يُظهر أن البنك "يدفع ثمن" تزايد المخاطر في محفظة الائتمان.

على وجه الخصوص، مع ميل هيكل الديون المعدومة بشكل متزايد نحو المجموعة الخامسة - المجموعة الأكثر عرضة لخسارة رأس المال - فإن خطر الاضطرار إلى الاستمرار في تخصيص مخصصات كبيرة في الأرباع القادمة واضحٌ للغاية. سيؤدي ذلك إلى تآكل أرباح البنك المستقبلية، على الرغم من النتائج الإيجابية على المدى القصير.

بالإضافة إلى ذلك، يواجه بنك ABBank أيضًا خسارة مؤقتة كبيرة من محفظة استثماراته في الأوراق المالية، مع خسارة مؤقتة قدرها 1150 مليار دونج اعتبارًا من نهاية الربع الأول من عام 2025 - بزيادة تزيد عن 30 مليار دونج مقارنة ببداية العام.

وسجلت الودائع تحت الطلب (CASA) - وهي مصدر رخيص لرأس المال يساعد على تحسين هوامش الربح - انخفاضًا حادًا بنسبة 16% مقارنة بالربع السابق، وهو ما يعكس جزئيًا انخفاض ثقة العملاء.

علاوةً على ذلك، لا يزال هامش صافي الفائدة (NIM) لبنك AB Bank متأخرًا عن متوسط القطاع. ففي الربع الأول من عام 2025، بلغ هامش صافي الفائدة للبنك 1.97% فقط، وهو ما يُقارب أدنى مستوى له مقارنةً بالبنوك الأخرى التي حافظت على مستوى يتراوح بين 3% و5%.

وبالتالي، فإن النمو القوي في الأرباح خلال الربع الأول من العام لا يخفي صورة تدهور جودة الأصول والمخاطر المحتملة في محفظة بنك ABBank الائتمانية. السؤال هو: من هم المقترضون الرئيسيون لهذا البنك؟ ووفقًا لمصادر ثونغ ترونغ، يرتبط بعضهم بمنظومة شركة كبيرة في فيتنام. سنواصل نشر المزيد من المعلومات في مقالات قادمة.

المصدر: https://baodaknong.vn/duoi-thoi-anh-em-chu-cich-dao-manh-khang-no-xau-abbank-abb-leo-thang-sang-2025-van-chua-co-dau-hieu-ha-nhiet-255264.html

![[صورة] الرئيس لونغ كونغ يتحدث عبر الهاتف مع الرئيس الكوري الجنوبي لي جاي ميونغ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/13/eee54a4c903f49bda277272b1dda68e8)

تعليق (0)