استثمار تريليون دونج وركيزة الضمان الاجتماعي

في ظهيرة يوم 5 نوفمبر/تشرين الثاني، وفي إطار قمة الأعمال البريطانية الفيتنامية 2025 التي عُقدت في مدينة هو تشي منه، أكد خبراء دوليون على دور قطاع التأمين باعتباره "حلقة مفقودة" في الاقتصاد الفيتنامي الشامل. بفضل قدرته على حشد رؤوس أموال استثمارية ضخمة، يُعتبر التأمين محركًا جديدًا للنمو، إلا أنه لا يزال يواجه عوائق قانونية وبيانات وثقة المستهلك.

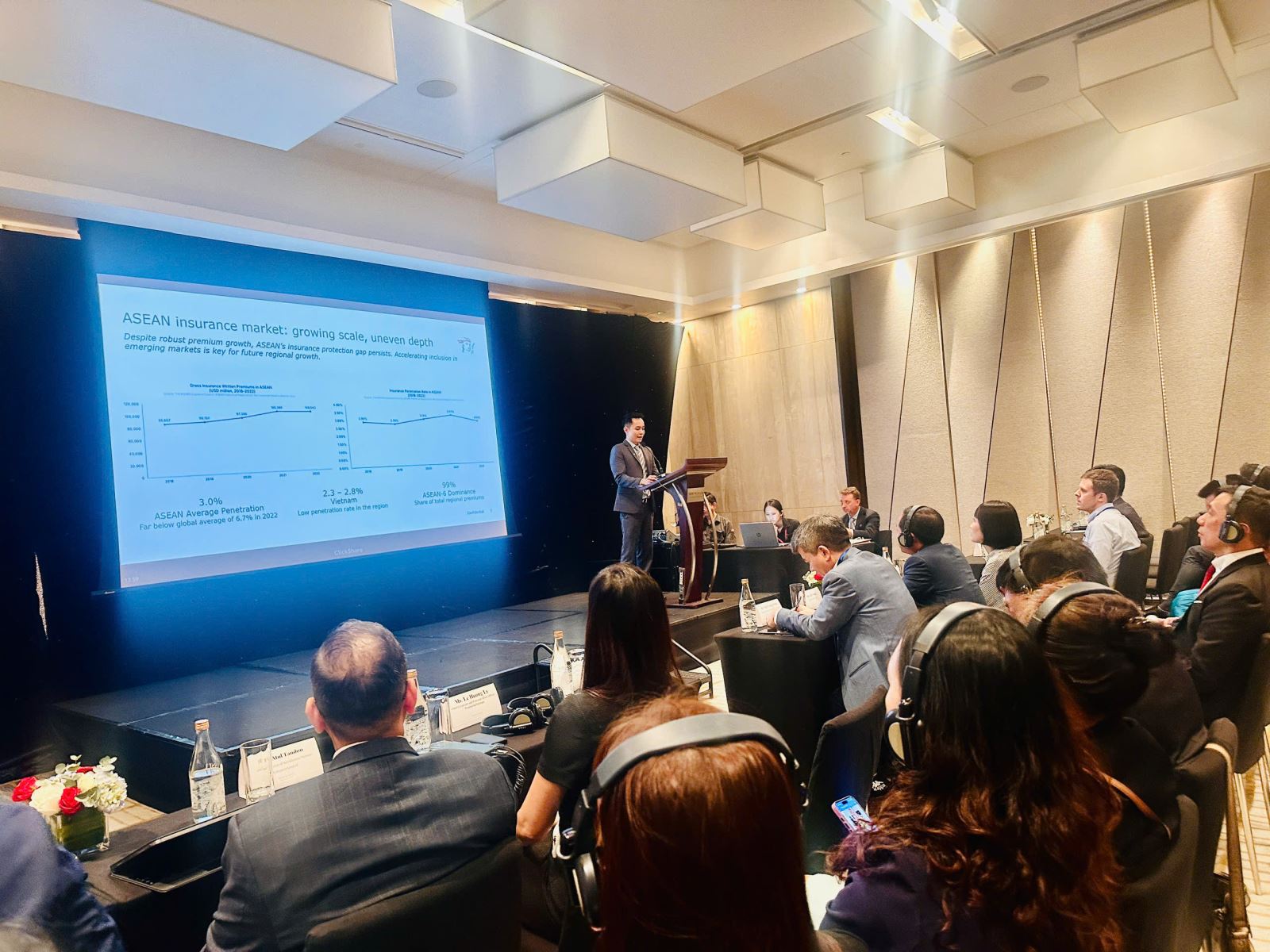

في إطار المؤتمر، قدم السيد ستيفن تشان، مدير السياسات والعلاقات الحكومية في مجموعة برودينشال، تقرير "ما وراء التغطية"، وهي دراسة جديدة أجرتها المجموعة بالتعاون مع شركة PwC، لتقييم قيمة وتأثير التأمين على الحياة الاجتماعي والاقتصادي في 6 دول في رابطة دول جنوب شرق آسيا، بما في ذلك فيتنام.

وفقًا للسيد ستيفن تشان، لا يُعدّ التأمين مجرد "شبكة أمان مالي" فحسب، بل يُعدّ أيضًا محركًا للنمو الاقتصادي الكلي. ويتوقع النموذج الاقتصادي القياسي الوارد في التقرير أنه إذا زادت فيتنام أقساط التأمين على الحياة بنسبة 50% بحلول عام 2050، فقد يرتفع نصيب الفرد من الناتج المحلي الإجمالي بنسبة 4.1%، كما سيرتفع الناتج المحلي الإجمالي بنسبة 4.1%. وبالنسبة للتأمين على غير الحياة (بما في ذلك التأمين الصحي)، فإن زيادة مماثلة من شأنها أن تُسهم في زيادة الناتج المحلي الإجمالي بنسبة 2.5%.

وأكد السيد تشان أن "التأمين هو الأساس الذي يمكن الناس من العمل براحة البال والاستثمار وزيادة الإنتاجية، وبالتالي المساهمة بشكل مباشر في النمو"، مشيرًا أيضًا إلى أن فيتنام هي واحدة من البلدان المعرضة لتغير المناخ، حيث تسببت العاصفة نورو في عام 2022 وحدها في أضرار تقدر بنحو 3 مليارات دولار أمريكي، أي ما يعادل 0.15٪ من الناتج المحلي الإجمالي.

وقال السيد تشان: "إن التأمين يمكن أن يساعد الشركات والأسر على التعافي بشكل أسرع من صدمات الكوارث الطبيعية، وبالتالي تعزيز قدرة الاقتصاد على الصمود".

وفقًا لصامويل بونغ، مدير تطوير الخدمات المالية في برايس ووترهاوس كوبرز، تبرز فيتنام كواحدة من أكثر أسواق التأمين ديناميكية في المنطقة، حيث ستحدد الثقة والبيانات والابتكار التكنولوجي وتيرة التنمية. لذلك، يمكن أن يصبح التأمين أداةً للتعافي وحماية الأفراد من المخاطر الاجتماعية والاقتصادية، إذا ما تم تعزيزه من خلال شراكات فعّالة بين القطاعين العام والخاص.

وشاطره الرأي السيد نجو ترونج دونج، نائب الأمين العام لجمعية التأمين الفيتنامية (IAV)، قائلاً إن قطاع التأمين الفيتنامي أصبح ركيزةً أساسيةً للضمان الاجتماعي ومصدرًا لرأس المال الاقتصادي على المديين المتوسط والطويل. وأضاف: "في عام 2024، أعادت شركات التأمين استثمار 868,000 مليار دونج في الاقتصاد، ودفعت 156,000 مليار دونج كتعويضات للمؤمن عليهم. وهذا دليلٌ واضح على دور التأمين في التنمية المستدامة".

بالإضافة إلى ذلك، أكد السيد دونغ أن قرار رئيس الوزراء رقم 07/2023 حدد هدفًا يتمثل في مشاركة 18% من السكان في التأمين على الحياة بحلول عام 2030، بمعدل انتشار يبلغ 3.5% من الناتج المحلي الإجمالي. وإذا اكتمل الإطار القانوني وتعززت ثقة الناس، فسيكون هذا الهدف ممكنًا تمامًا.

وأضاف السيد دونج أن IAV تعمل حاليًا على تعزيز التعاون الدولي مع الجمعيات في منطقة الآسيان واليابان وفرنسا للاستفادة من الخبرة وتحسين المعايير المهنية وتعزيز التكامل الأعمق في سوق التأمين الفيتنامية.

ممثلاً لقطاع الرعاية الصحية، قال السيد أتول تاندون، المدير العام لشركة أسترازينيكا فيتنام، إن الرابط بين التأمين والرعاية الصحية الوقائية هو مفتاح مساعدة فيتنام على تحقيق النمو الأخضر: "لا يزال حوالي 40% من إنفاق الرعاية الصحية يأتي من جيوب المواطنين. فمع توسيع نطاق التأمين، يقلّص الناس المخاطر المالية، وتتمتع الشركات بقوى عاملة أكثر صحة وإنتاجية".

وفقًا لتقرير "ما وراء التغطية"، فإن كل زيادة بنسبة نقطة مئوية واحدة في التغطية التأمينية في منطقة آسيان-6 يمكن أن تزيد الناتج المحلي الإجمالي بنسبة 0.3-0.5 نقطة مئوية. وخلص السيد تشان إلى أن "الاقتصاد الذي يتمتع بمستويات أعلى من التغطية التأمينية الشاملة هو اقتصاد أكثر أمانًا وثقةً ومرونة".

الثقة والبيانات وحواجز الحلول الأساسية

رغم إمكاناتها الهائلة، لا يزال سوق التأمين الفيتنامي يواجه عوائق تتعلق بالثقة والبيانات والإطار القانوني. ووفقًا للسيد ستيفن تشان، أظهر استطلاع أجرته شركة برودينشال أن 25% من المشاركين في التأمين يواجهون صعوبة في المطالبة بالتعويضات، وأن 25% آخرين لا يعرفون كيفية دفع تكاليف الخدمات.

وقال السيد تشان: "إن الافتقار إلى الشفافية في العقود يترك المستهلكين في حالة من المفاجأة عندما يطالبون بالتعويض، مما يؤدي إلى تآكل الثقة، وهو أكبر عائق".

للتغلب على هذه المشكلة، طبّقت شركة برودينشال الذكاء الاصطناعي في خدمة العملاء، مما ساعد على اختصار وقت البحث عن العقود من 4 دقائق إلى أقل من 30 ثانية. ويُعدّ جعل البيانات والعمليات شفافة الخطوة الأولى لاستعادة ثقة المستهلكين الفيتناميين.

من وجهة نظر الجمعية، صرّح السيد نجو ترونغ دونغ بأن IAV قد طبّقت مدونة سلوك للموظفين ووكلاء التأمين، إلى جانب آلية مراقبة صارمة. وأضاف السيد دونغ: "في كل عام، يُدرج أكثر من 3000 وكيل يخالفون القانون في القائمة السوداء ويُمنعون من مزاولة المهنة لمدة تتراوح بين سنة وخمس سنوات. وهذا إجراء يهدف إلى تخصيص المسؤولية وتعزيز انضباط السوق".

في الوقت نفسه، تُشارك IAV أيضًا في تقديم المشورة السياسية لهيئات الإدارة، مُساهمةً في استكمال قانون أعمال التأمين المُعدّل لعام ٢٠٢٢ والمراسيم التوجيهية. وتُشجّع الجمعية على إنشاء قاعدة بيانات تأمينية وطنية، بالتواصل مع قطاعات الصحة والمصارف والوقاية من الكوارث، لإنشاء منصة رقمية للتسعير والمنتجات والإشراف على السوق.

أوصى الخبراء المشاركون في المنتدى الحكومةَ بالنظر في تطبيق نموذج تجريبي قانوني يُمكّن الشركات من تطوير منتجات تأمينية صغيرة وزراعية وتأمينية ضد الكوارث الطبيعية. كما يُوصى بتوسيع نطاق الشراكات بين القطاعين العام والخاص، وإنشاء صندوق دعم تأميني مجتمعي، وتهيئة الظروف المناسبة للشركات للمشاركة في المجالات التي يصعب تسويقها تجاريًا، ولكنها ذات قيمة اجتماعية عالية.

وفقًا للسيد أتول تاندون، فإن كل استثمار في الرعاية الصحية المبكرة سيساهم في خفض التكاليف الطبية، والحفاظ على الإنتاجية، وخفض انبعاثات الكربون في نظام الرعاية الصحية. وهذا يُظهر أن العلاقة بين التأمين والرعاية الصحية والشركات لا تحمي الأفراد فحسب، بل تعزز أيضًا هدف النمو الأخضر والتنمية المستدامة.

يخلص تقرير "ما وراء التغطية" إلى أن "التأمين لا يحمي من الخسائر فحسب، بل يُمكّن الأفراد ويدعم المجتمعات أيضًا". عندما تُعزَّز الثقة، ويصبح الإطار القانوني شفافًا، وتُطبَّق التكنولوجيا في الاتجاه الصحيح، سيصبح التأمين رافعةً اقتصاديةً وثقةً، وأساسًا متينًا لفيتنام مستدامة.

المصدر: https://baotintuc.vn/kinh-te/hang-tram-nghin-ty-dong-quay-lai-nen-kinh-te-tu-bao-hiem-20251105184239674.htm

![[صورة] اختتام المؤتمر الرابع عشر للجنة المركزية الثالثة عشر للحزب](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

تعليق (0)