نجحت الشركة في جمع أكثر من 4.3 تريليون دونغ فيتنامي من خلال إصدار...

وسط مؤشرات على التعافي في سوق رأس المال، ولكن في ظل مواجهة العديد من الشكوك، نفذ بنك آسيا التجاري (ACB) خطة لجمع رأس المال من خلال إصدار سندات الشركات الخاصة خلال النصف الأول من عام 2025. وتعتبر هذه خطوة استراتيجية لإعادة هيكلة مصادر رأس المال متوسطة وطويلة الأجل، مع توسيع القدرة الائتمانية في النصف الثاني من العام.

Báo Đắk Nông•16/05/2025

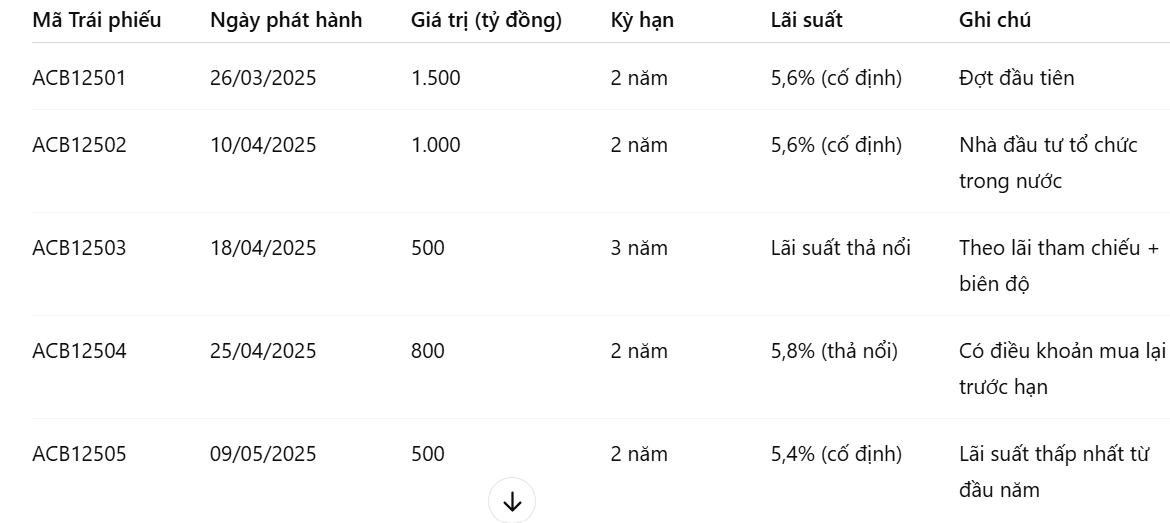

وبناءً على ذلك، نجحبنك ACB في جمع أكثر من 4.3 مليار دونغ فيتنامي عبر هذه القناة. وبالتحديد، حتى منتصف مايو 2025، أصدر البنك بنجاح خمس شرائح من سندات الاكتتاب الخاص بقيمة إجمالية قدرها 4.3 مليار دونغ فيتنامي. وتتراوح آجال استحقاق هذه السندات بين سنتين وثلاث سنوات، مع أسعار فائدة تتراوح بين 5.4% و5.8% سنوياً، وذلك بحسب ما إذا كانت ثابتة أو متغيرة.

آفاق وتحديات الاتحاد الأفريقي لكرة القدم

تجدر الإشارة إلى أن جميع السندات المصدرة غير مضمونة، وغير قابلة للتحويل، ولا تتضمن أي ضمانات، ولا تُحتسب ضمن رأس المال من المستوى الثاني. وفي أحدث إصداراتها، بتاريخ 9 مايو، أصدر بنك ACB سندات بقيمة 500 مليار دونغ فيتنامي (رمزها ACB12505)، بمدة استحقاق سنتين وسعر فائدة ثابت قدره 5.4% سنوياً (وفقاً لبيانات بورصة هانوي ). وهذا هو الإصدار الخامس للسندات من قبل بنك ACB منذ بداية العام.

وتشمل شرائح السندات الأربع التي تم إصدارها سابقًا ما يلي: ACB12504 الصادرة في 25 أبريل بقيمة 800 مليار دونغ فيتنامي، وACB12503 الصادرة في 18 أبريل بقيمة 500 مليار دونغ فيتنامي؛ وACB12502 الصادرة في 10 أبريل بقيمة 1000 مليار دونغ فيتنامي، وACB12501 الصادرة في 26 مارس بقيمة 1500 مليار دونغ فيتنامي.

والجدير بالذكر أن غالبية السندات المصدرة تتضمن بنود استرداد مبكر - مما يشير إلى أن بنك ACB يعطي الأولوية للمرونة في إدارة الديون وعمليات السيولة.

هذه هي إصدارات السندات التي أصدرتها شركة ACB بنجاح منذ بداية العام.

في سياق ميل أسعار الفائدة على الودائع إلى الارتفاع قليلاً مرة أخرى بسبب الضغوط التضخمية وتعديلات السياسة النقدية من البنوك المملوكة للدولة، فإن اختيار بنك ACB لإصدار سندات بأسعار فائدة ثابتة ومتغيرة يدل على الحذر مع إدارة تكاليف رأس المال بشكل استباقي.

بحسب تحليل الخبراء الماليين، لا تزال أسعار الفائدة على سندات بنك ACB جذابة مقارنةً بالسوق بشكل عام، لا سيما عند مقارنتها بالبنوك ذات التصنيفات الائتمانية المماثلة. ويشير عدم وجود ضمانات على هذه السندات وعدم إدراجها ضمن رأس المال من المستوى الثاني إلى أن البنك لا يعتمد على هذا المصدر التمويلي لرفع نسبة كفاية رأس ماله، بل يهدف بالدرجة الأولى إلى إعادة هيكلة مصادر رأس ماله متوسطة وطويلة الأجل ودعم خططه التوسعية الائتمانية.

وفقًا للخطة، فإن جمع ما يصل إلى 20000 مليار دونغ فيتنامي من خلال السندات هو جزء من الاستراتيجية المالية متوسطة الأجل لبنك ACB لعام 2025، والتي تهدف إلى: ضمان التوازن بين رأس المال قصير الأجل ورأس المال متوسط إلى طويل الأجل؛ تحسين هيكل استحقاق رأس المال وفقًا لمعايير بازل 2/3؛ إعداد الموارد لبرامج الائتمان المستدامة، وخاصة الإقراض للمؤسسات الصغيرة والمتوسطة الحجم والائتمان الأخضر.

بحسب التقرير المالي للربع الأول من عام 2025، ينمو حجم محفظة قروض بنك ACB بنسبة 9.2% على أساس سنوي، مع الحفاظ على نسبة القروض المتعثرة أقل من 1%. ومع ذلك، يتطلب النمو السريع في حجم الائتمان من البنك تأمين رأس مال متوسط الأجل بشكل استباقي لضمان استيفاء نسبة كفاية رأس المال لمتطلبات بنك الدولة الفيتنامي.

وبناءً على ذلك، يواجه البنك أيضًا آفاقًا وتحديات مثل: إن التنفيذ الناجح لخمسة إصدارات سندات في بداية العام من قبل بنك ACB يُظهر جاذبية سندات البنوك للمستثمرين المؤسسيين، لا سيما في سياق المخاطر المحتملة في قناة الائتمان وسوق الأوراق المالية.

مع ذلك، فإن التحديات في النصف الثاني من عام 2025 كبيرة. إذ قد تؤثر ضغوط الأسواق الدولية، وارتفاع تكاليف رأس المال، وتقلبات أسعار الصرف على معنويات المستثمرين. من جهة أخرى، سيُمثل تخصيص رأس مال السندات بكفاءة - لا سيما في ظل تشديد بنك الدولة الفيتنامي للإقراض في قطاعي العقارات والقطاعات عالية المخاطر - مشكلةً يتعين على بنك ACB حلها.

في خبر آخر، أعلنت شركة ACB أن 26 مايو هو الموعد النهائي لتسجيل المساهمين الراغبين في استلام أرباح عام 2024 نقدًا وأسهمًا. وبناءً على ذلك، ستدفع ACB أرباحًا نقدية بنسبة 10% للسهم الواحد في 5 يونيو، أي ما يعادل 1000 دونغ فيتنامي لكل سهم. وبوجود 4.46 مليار سهم متداول، تتوقع ACB إنفاق 4.466.6 مليار دونغ فيتنامي لتوزيع الأرباح.

فيما يتعلق بخيار توزيع أرباح الأسهم، تخطط شركة ACB لتنفيذه بنسبة 15%، أي ما يعادل إصدار ما يقارب 670 مليون سهم كحد أقصى. وتبلغ النسبة 100:15، ما يعني أن المساهمين الذين يملكون 100 سهم سيحصلون على 15 سهماً جديداً.

تمت الموافقة على هذه الخطة من قبل الجمعية العمومية السنوية للمساهمين في عام 2025، والتي عُقدت في 8 أبريل. بعد إصدارها، سيرتفع رأس مال البنك من حوالي 45 مليار دونغ فيتنامي إلى ما يزيد عن 51.3 مليار دونغ فيتنامي. ومن المتوقع إتمام العملية في الربع الثالث من عام 2025.

![[صورة] الأمين العام والرئيس تو لام يترأس الاجتماع للموافقة على مسودة التقرير حول نتائج التفتيش الثاني الذي أجراه المكتب السياسي للجنة الدائمة للجنة الحزب في مدينة هانوي.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

تعليق (0)