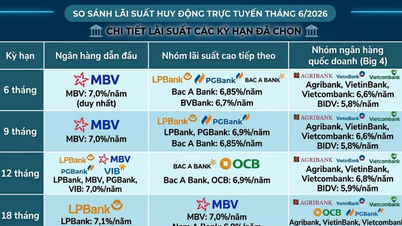

بحسب التعريف، يتم تحديد الفائدة البسيطة عادة بناءً على ثلاثة عوامل: رأس المال الأولي؛ معدل الفائدة المطبق على فترة حساب الفائدة؛ وعدد فترات حساب الفائدة.

على سبيل المثال: إذا اقترضت 10 ملايين دونغ فيتنامي من البنك بفائدة 3% شهريًا، فإن الفائدة المستحقة في الشهر الأول هي 300,000 دونغ فيتنامي (10,000,000 × 3%). وفي الشهر التالي، تبقى الفائدة 300,000 دونغ فيتنامي.

لذلك، يتم حساب الفائدة شهريًا دائمًا على أساس المبلغ الأصلي الأولي البالغ 10 ملايين دونغ فيتنامي، شريطة أن تسدد القرض في الوقت المحدد، فلن يتغير مبلغ الفائدة.

فوائد الفائدة البسيطة

لا يقتصر دور الفائدة البسيطة على تسهيل إدارة الأفراد والشركات لأموالهم فحسب، بل يحفز أيضاً الاقتراض والاستثمار، مما يساهم في التنمية الاقتصادية الوطنية. كما أن شفافية الفائدة البسيطة واستقرارها يساعدان في خلق بيئة مالية جديرة بالثقة.

بالنسبة للجمهور: يُسهّل نظام الفائدة البسيطة على الأفراد حساب مبلغ الفائدة التي يتعين عليهم دفعها والتحكم فيه، مما يجعل الاقتراض أسهل. وهذا يشجع الناس على اقتراض المال للاستثمار والاستهلاك.

الفائدة البسيطة هي الفائدة المحسوبة على رأس المال الأصلي دون إضافة أي فوائد متراكمة سابقاً. (المصدر: الإنترنت)

بالنسبة للشركات، يتيح لها سداد الفائدة الثابتة التحكم في المخاطر والتخطيط طويل الأجل. وهذا أمر بالغ الأهمية للشركات الناشئة، إذ يمكّنها من التركيز على تطوير أعمالها دون القلق بشأن تعقيدات الفائدة المتراكمة. علاوة على ذلك، تُسهّل الفائدة البسيطة على الشركات الحصول على القروض، مما يوفر لها تمويلاً إضافياً للاستثمار في مشاريع جديدة وتوسيع نطاق عملياتها.

يشجع استقرار أسعار الفائدة البسيطة الناس على ادخار أموالهم الفائضة بدلاً من إنفاقها ببذخ أو استثمارها في أصول محفوفة بالمخاطر. وهذا بدوره يقلل من الطلب الاستهلاكي والضغط التضخمي.

في الوقت نفسه، يشجع استقرار أسعار الفائدة البسيطة المستثمرين على الاستثمار في الأصول طويلة الأجل، والمشاريع الإنتاجية، والبنية التحتية. وهذا بدوره يزيد من المعروض من السلع والخدمات. ويمكن لهذا المعروض المتزايد أن يخفض الأسعار، مما يساهم بشكل كبير في الحد من التضخم.

صيغة حساب الفائدة البسيطة

يتم حساب الفائدة البسيطة باستخدام الصيغة التالية:

الفائدة البسيطة = أ × ن × ر / ١٠٠

في الداخل:

أ: المبلغ الأولي من المال المستثمر أو المقترض.

ن: عدد فترات حساب الفائدة، وعادة ما تكون بالسنوات.

r (%): معدل الفائدة المطبق.

إليك مثال محدد:

تودع 50 مليون دونغ فيتنامي في حساب توفير بنكي لمدة سنتين وبمعدل فائدة سنوي قدره 6%. بناءً على صيغة حساب الفائدة البسيطة، لدينا:

الفائدة البسيطة = 50,000,000 * 6 * 2 / 100 = 6,000,000 VND.

لذلك، بعد عامين من الادخار بفائدة بسيطة، ستتلقى ما مجموعه 56 مليون دونغ فيتنامي (رأس المال بالإضافة إلى الفائدة، بزيادة قدرها 12٪).

مزايا وعيوب الفائدة البسيطة

فيما يتعلق بالمزايا:

لا يُعتبر مبلغ الفائدة المدفوعة على القروض مفرطاً عند استخدام الفائدة البسيطة، وذلك لأن الفائدة تُحسب فقط على المبلغ الأصلي، ولا تُضاف إلى الفائدة المركبة من الفترات السابقة.

بالنسبة لأولئك الذين يحصلون على قروض قصيرة الأجل أو يقترضون مبالغ صغيرة، فإن الفائدة البسيطة تسمح لهم بتوفير مبلغ كبير من المال.

طريقة حساب سعر الفائدة بسيطة وسهلة الفهم، ومناسبة للجميع، وخاصة أولئك الجدد في مجال الاقتراض أو الاستثمار.

سيتم سداد الديون بسهولة وفي الوقت المحدد بفضل شفافية ووضوح الفائدة البسيطة.

فيما يتعلق بالعيوب:

لا تعكس الفائدة البسيطة التكاليف المالية بدقة: فهي تحسب الفائدة على المبلغ الأصلي فقط، دون إضافة أي فوائد متراكمة. لذا، فهي لا تعكس بدقة الفائدة الفعلية المكتسبة على القرض أو الاستثمار مقارنةً بالفائدة المركبة. وهذا قد يؤدي إلى التقليل من تقدير تكاليف الاقتراض واتخاذ قرارات خاطئة.

عدم المرونة في مواجهة تقلبات السوق: عندما تنخفض أسعار الفائدة في السوق، لا يستطيع المقترضون ذوو الفائدة البسيطة الاستفادة من هذه الأسعار المنخفضة. في المقابل، مع الفائدة المركبة، يمكن تعديل أسعار الفائدة لتعكس الأسعار الحالية، مما يساعد المقترضين على الادخار وتحسين تكاليفهم المالية.

حساب معدل الفائدة غير الفعال للقروض طويلة الأجل أو الكبيرة: أظهرت العديد من الحالات أن تطبيق معدلات الفائدة البسيطة لا يوفر فوائد مثالية مقارنة باستخدام طرق حساب الفائدة الأخرى، وخاصة بالنسبة للقروض الكبيرة أو طويلة الأجل.

التطبيقات العملية للفائدة البسيطة

في الممارسة العملية، غالباً ما يتم تطبيق الفائدة البسيطة على بعض الحالات المحددة على النحو التالي:

القروض الشخصية: في القروض الشخصية، يُستخدم نظام الفائدة البسيطة لحساب معدلات الفائدة بسرعة وسهولة. وهذا يُسهّل على الطرفين تتبع وإدارة مبلغ الفائدة المستحقة. بالإضافة إلى ذلك، يتم تقليل تكاليف الاقتراض إلى الحد الأدنى من خلال الاستفادة من نظام الفائدة البسيطة.

الإقراض قصير الأجل: يُستخدم نظام الفائدة البسيطة أيضاً في القروض قصيرة الأجل، مثل القروض النقدية للتسوق أو الاستهلاك. يجب سداد هذه القروض بسرعة، لذا فإن تطبيق الفائدة البسيطة يُبسط عملية حساب الفائدة ويُوفر عائداً أكثر استقراراً مقارنةً بالفائدة المركبة.

المصدر: https://vtcnews.vn/lai-don-la-gi-ar913036.html

![[صورة] حفل استقبال للترحيب بالأمين العام والرئيس تو لام وزوجته في زيارتهما الرسمية إلى الفلبين](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

تعليق (0)