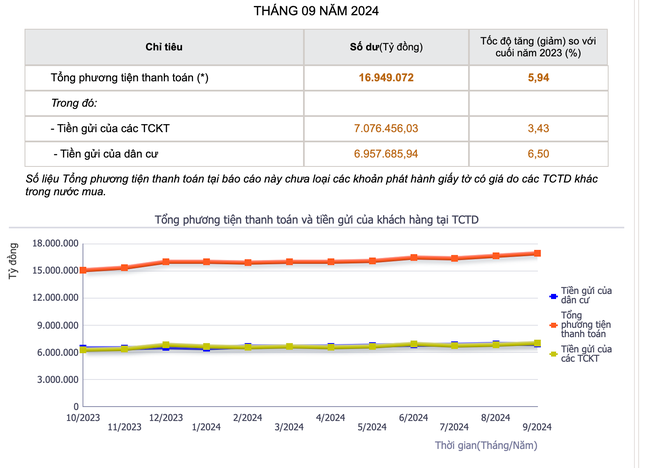

أعلن البنك المركزي في الثاني من نوفمبر/تشرين الثاني الجاري عن أحدث البيانات بشأن ودائع العملاء في مؤسسات الائتمان حتى سبتمبر/أيلول 2024.

وبناء على ذلك، وصلت ودائع المنظمات الاقتصادية بحلول نهاية سبتمبر إلى أكثر من 7.07 مليون مليار دونج، بزيادة 3.43%؛ وبلغت ودائع المقيمين أكثر من 6.95 مليون مليار دونج، بزيادة 6.5% مقارنة بنهاية العام الماضي.

وبالمقارنة بنهاية الشهر الماضي، ارتفعت ودائع المؤسسات الاقتصادية بأكثر من 238 ألف مليار دونج، في حين ارتفعت ودائع المقيمين بأكثر من 32.7 مليار دونج.

|

| ارتفعت ودائع الأفراد والمنظمات في البنوك بشكل مستمر منذ عام 2023 حتى الآن (الصورة: نغوك ماي). |

وبشكل عام، في شهر سبتمبر/أيلول وحده، بلغ متوسط الأموال الخاملة التي تدفقت إلى النظام المصرفي يوميا أكثر من 9 مليارات دونج.

وبالتالي، تتدفق الأموال الخاملة من السكان والشركات إلى النظام المصرفي في سياق ارتفاع أسعار الفائدة في الآونة الأخيرة.

في الواقع، ارتفعت كمية مدخرات الأفراد والشركات المودعة في البنوك خلال العامين الماضيين، على الرغم من أن معدل الفائدة على التعبئة خلال العام الماضي كان عند أدنى مستوى قياسي، وفي بعض الأحيان بلغ متوسطه 3% - 4% فقط سنويا.

فيما يتعلق بتطورات أسعار الفائدة على الودائع في السوق المطبقة في بداية ديسمبر، شهدت بعض البنوك ذات الحصص السوقية الصغيرة ارتفاعًا طفيفًا بنسبة 0.1% إلى 0.2% سنويًا، حسب المدة، مقارنةً بالشهر السابق. ويبلغ متوسط سعر الفائدة على الودائع طويلة الأجل حاليًا حوالي 6% سنويًا. كما ارتفعت أسعار الفائدة على الودائع قصيرة الأجل إلى 4% إلى 5%.

وقال الخبير الاقتصادي دينه ذي هيين إن المدخرات ستظل "ملاذاً" آمناً للتدفق النقدي في الوقت الحاضر عند النظر إلى كمية الأموال المودعة في البنوك.

هذه قناة استثمارية متاحة للجميع، ويمكنك الاطمئنان، ففي جميع الأحوال، ستبقى ودائعك مضمونة دائمًا في النظام المصرفي. من ناحية أخرى، تقوم مجموعة من البنوك أيضًا بتعديل أسعار فائدة مدخراتها لزيادة عدة مرات لجذب الودائع بعد فترة طويلة من إبقائها عند مستويات منخفضة.

على الرغم من كونها قناة الاستثمار الواعدة، إلا أن أسعار الفائدة ليست العامل التنافسي الوحيد. فبالإضافة إلى أسعار الفائدة، تتنافس البنوك مع خدمات آمنة ومريحة، تُحسّن تجربة العملاء وتُخصص كل فئة منهم. وفي الوقت نفسه، تُطبّق البنوك التقنيات الحديثة بنشاط لرقمنة المنتجات والخدمات، وتنويع منتجات الودائع بمرونة، ودمج العديد من الخدمات المصاحبة الأخرى، وعندها فقط يُمكنها الحفاظ على التدفق النقدي لدى البنك.

وعلق الخبير الاقتصادي دينه ترونغ ثينه قائلا إن الودائع بالنسبة للعديد من الناس لا تزال تعتبر قناة استثمارية "مستقرة"، مع أسعار فائدة منخفضة ولكنها آمنة نسبيا، بينما في قنوات استثمارية أخرى، يتطلب البعض الخبرة والقدرة التحليلية مثل الأسهم، في حين يتطلب البعض الآخر معدلات استثمار كبيرة مثل العقارات.

وبحسب السيد ثينه، مع معدل فائدة سنوي يتراوح بين 5% و6%، لا يزال المستثمرون مضمونين بعدم المعاناة كثيراً.

في ظل الوضع الحالي المتمثل في زيادة الودائع من السكان المتدفقة إلى النظام المصرفي، أصبحت أرصدة الائتمان المتبقية في بعض البنوك نشطة مرة أخرى تدريجياً، ومن المتوقع أن ترتفع أسعار الفائدة على الادخار قليلاً في الفترة المقبلة.

وفي وقت سابق، قال نائب محافظ بنك الدولة داو مينه تو إن ودائع الأفراد والمنظمات في البنوك يتم تحويلها كلها إلى ائتمان للاقتصاد، ولا يوجد شيء مثل ترك الأموال خاملة في البنوك.

[إعلان 2]

المصدر: https://baodaknong.vn/moi-ngay-nguoi-dan-gui-9-000-ty-dong-vao-ngan-hang-235956.html

![[أخبار الملاحة البحرية] أكثر من 80% من سعة شحن الحاويات العالمية في أيدي MSC وتحالفات الشحن الكبرى](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

تعليق (0)