أشار الرئيس التنفيذي لشركة AFA Capital إلى أن العوامل السلبية ستتراجع مع نهاية العام. وتُعدّ التقلبات وسرعة تداول الأسهم والوضع في فيتنام ثلاثة عوامل رئيسية ينبغي على المستثمرين مراقبتها عن كثب في عام 2025.

أشار الرئيس التنفيذي لشركة AFA Capital إلى أن العوامل السلبية ستتراجع مع نهاية العام. وتُعدّ التقلبات وسرعة تداول الأسهم والوضع في فيتنام ثلاثة عوامل رئيسية ينبغي على المستثمرين مراقبتها عن كثب في عام 2025.

|

| السيد نجوين مينه توان، الرئيس التنفيذي لشركة AFA Capital |

في حديثه خلال برنامج "WeTalk" بعنوان "ما الذي يجب الاستثمار فيه عام 2025؟" الذي نظمته جمعية مستشاري الثروة في فيتنام (VWA) صباح يوم 11 يناير، أشار السيد نغوين مينه توان، الرئيس التنفيذي لشركة AFA Capital، إلى أن الوضع الاقتصادي الكلي العالمي في عام 2025 يواجه حالة من عدم اليقين الشديد نتيجة لسياسات الرئيس دونالد ترامب الحمائية، والتوترات التجارية، وعدم الاستقرار السياسي الذي هز سلاسل التوريد والاستثمارات العالمية. ومن المتوقع أن تواجه الاقتصادات المتقدمة، مثل أوروبا والصين، تحديات جمة. كما يُتوقع أن يكون عام 2025 عامًا يشهد تباينًا كبيرًا بين البنوك المركزية.

يشير تقرير استراتيجية الاستثمار لشركة AFA Capital إلى ثلاثة محاور رئيسية: التقلبات، وسرعة التداول، وفيتنام. وأكد السيد توان في التقرير على ضرورة تكيف المستثمرين في عام 2025 مع التقلبات العالية، مما يتطلب إدارة أكثر فعالية للمحافظ الاستثمارية. ووفقًا للسيد توان، ستُشكل السياسات المالية والتجارية الأمريكية مستقبل العالم بدءًا من تولي ترامب منصبه رسميًا في 20 يناير.

تقدم شركة AFA Capital ثلاثة سيناريوهات بشأن الرسوم الجمركية في ظل إدارة ترامب الثانية. في السيناريو الأساسي، باحتمالية 55%، ستفرض الولايات المتحدة رسومًا جمركية بنسبة 25% على جميع السلع الصينية بعد إجراء تحقيق، و25% على كندا والمكسيك، و10% على الاقتصادات التي تشهد عجزًا متزايدًا نتيجة تحول التجارة بعيدًا عن الصين (بما في ذلك فيتنام). في هذا السيناريو، ستبقى صادرات فيتنام في وضع جيد مع جذب تحولات تجارية. أما في السيناريو السلبي، باحتمالية 45%، فستبلغ الرسوم الجمركية المفروضة على السلع الصينية 60%، وعلى سلع الدول المستفيدة 20%. وقد تتأثر صادرات فيتنام سلبًا بالرسوم الجمركية المرتفعة وانخفاض الطلب الكلي نتيجة للحرب التجارية.

|

| المشهد الاقتصادي في عام 2025 |

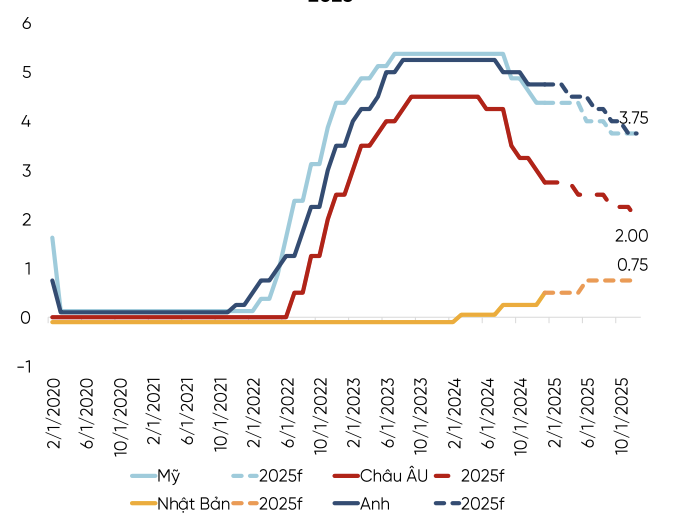

في الوقت نفسه، سيتطلب عام 2025 إعادة النظر في وتيرة السياسة النقدية في مختلف البلدان. من المتوقع أن ينمو الاقتصاد الأمريكي، لكن من المرجح أن يعود التضخم.

يعتقد السيد توان أن الاحتياطي الفيدرالي قد يبقي أسعار الفائدة مرتفعة لفترة طويلة، خاصة وأن رئيس الاحتياطي الفيدرالي أكد مؤخراً على ضرورة اتباع وتيرة أبطأ عندما يكون المسار المستقبلي غير مؤكد.

|

| من المتوقع أن تتباين آراء البنوك المركزية الرئيسية في سلة مؤشر الدولار الأمريكي (DXY). |

في غضون ذلك، ستواصل أوروبا خفض أسعار الفائدة بشكل حاد لتحفيز النمو. أما تعافي الصين فهو بطيء ويتأثر بشدة بتزايد حالة عدم اليقين التجاري. لذا، سيبقى التوجه السائد هو التيسير النقدي. مع ذلك، ستركز الصين بشكل أكبر على خفض نسبة الاحتياطي الإلزامي بدلاً من أسعار الفائدة لتجنب انخفاض كبير في قيمة اليوان الصيني. ونظراً لميل الاحتياطي الفيدرالي إلى خفض أسعار الفائدة بوتيرة أبطأ من البنوك المركزية الكبرى الأخرى، يتوقع خبراء من شركة AFA Capital أن يظل مؤشر الدولار الأمريكي (DXY) مرتفعاً خلال النصف الأول من عام 2025.

فيما يتعلق بالعامل الثالث - فيتنام - رأى السيد توان أن سعر الصرف لا يزال قضية بالغة الأهمية يجب أخذها في الاعتبار خلال الربع الأول من عام 2025. ومع تأثير السياسات الحالية على الطلب الكلي، سيؤثر عامل "ترامب 2.0" على الصادرات والواردات وسعر الصرف. حتى في بداية العام، كانت هناك حالات تم فيها استخدام احتياطيات النقد الأجنبي لإدارة سعر الصرف. ووفقًا للسيد توان، فإن انخفاض أسعار الفائدة أمر غير مرجح، وسيستمر سعر الصرف في مواجهة ضغوط كبيرة. ولدعم سعر الصرف، ستتقلص مساحة المناورة المتاحة للسياسة النقدية. وستواصل السياسة النقدية سعيها لتحقيق التوازن بين أسعار الصرف وأسعار الفائدة، على غرار عامي 2023 و2024. وقد يؤدي ذلك إلى ارتفاع أسعار الفائدة في السوق، حتى لو لم يرتفع سعر الفائدة الرسمي. أما فيما يخص الاستثمار، فمن المتوقع أن يشهد الاستثمار العام انتعاشًا. في حين أظهر الاستثمار الخاص بوادر تعافٍ، إلا أنه لا يزال عند نصف مستواه قبل الجائحة.

مع اقتراب نهاية الخطة الخمسية 2021-2025، وتوقعات نمو الناتج المحلي الإجمالي المرتفعة، واحتمالية تحسن سوق الأسهم، يتوقع الرئيس التنفيذي لشركة AFA Capital أن يكون عام 2025 عامًا مليئًا بالتحديات الأولية التي ستتبعها نجاحات في نهاية المطاف. وسيستمر الضغط الناتج عن تقلبات أسعار الصرف في النصف الأول من عام 2025، حيث ستبقى احتياطيات فيتنام من النقد الأجنبي عند حوالي 80 مليار دولار أمريكي ( ما يعادل 2.4 شهر من الواردات) ، وذلك بعد عملية بيع التدخل بقيمة ملياري دولار أمريكي في نهاية عام 2024. وسيؤدي انخفاض احتياطيات النقد الأجنبي إلى الحد من قدرة بنك الدولة الفيتنامي على التدخل. ومع ذلك، أشار ممثل AFA Capital إلى أن العوامل غير المواتية ستخف حدتها مع اقتراب نهاية العام.

المصدر: https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

تعليق (0)