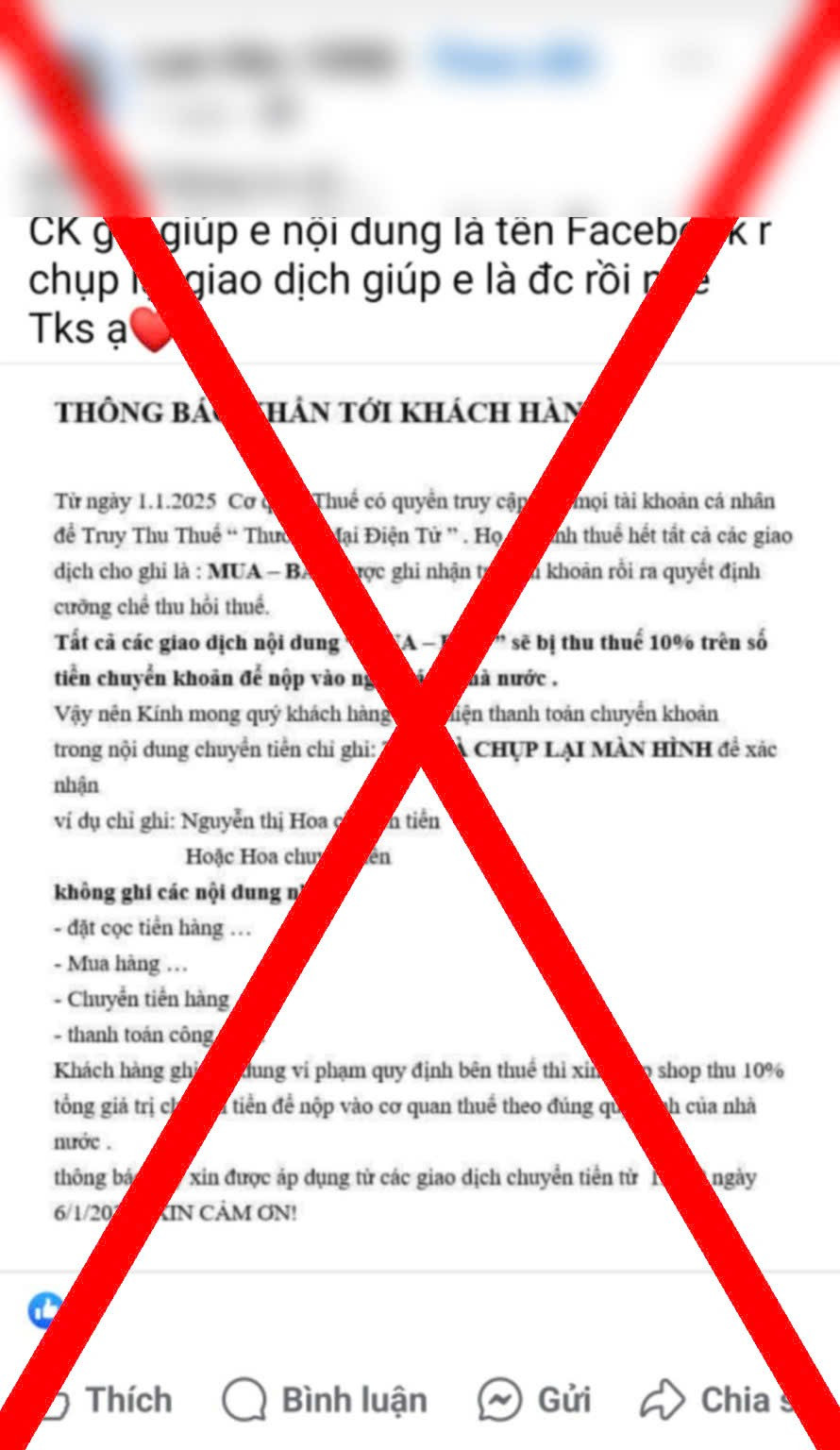

تُثير المعلومات المتداولة حول فرض ضريبة بنسبة 10% على معاملات التجارة الإلكترونية ارتباكاً لدى العامة. في الواقع، تختلف اللوائح الضريبية لهذا القطاع تماماً.

قالت السيدة ثو ثاو (من مقاطعة كاو جياي، هانوي )، وهي موظفة مكتبية تتسوق عبر الإنترنت بشكل متكرر: "لقد رأيت العديد من المقالات التي تقول إن مجرد تحويل الأموال باستخدام عبارة "شراء - بيع" سيؤدي إلى فرض ضريبة إضافية بنسبة 10%. هذه المعلومة تقلقني كثيراً لأن عائلتي تجري معاملات عبر الإنترنت بشكل متكرر."

وبالمثل، أعرب السيد هوانغ نام (صاحب متجر للتجارة الإلكترونية في ها نام) عن قلقه قائلاً: "إذا أساء العملاء فهم الأمر وترددوا في تحويل الأموال، فسنواجه صعوبات في ممارسة أعمالنا. إن مثل هذه المعلومات المضللة لها تأثير كبير بالفعل."

في مساء التاسع من يناير، صرّح مسؤولٌ من إدارة الضرائب لصحيفة "لاو دونغ" بأنه لا يوجد أيّ قانون يُلزم بفرض ضريبة بنسبة 10% على معاملات التجارة الإلكترونية. والمعلومات المتداولة على مواقع التواصل الاجتماعي غير صحيحة.

تخضع معاملات التجارة الإلكترونية حاليًا (باستثناء خدمات المحتوى الرقمي) لضريبة القيمة المضافة بنسبة 1% وضريبة الدخل الشخصي بنسبة 0.5% على إيرادات البائع. والجدير بالذكر أن المشترين لا يتحملون أي ضرائب إضافية على هذه المعاملات.

أكد هذا المسؤول على ضرورة قيام المنظمات والأفراد الذين يمارسون أعمالهم عبر التجارة الإلكترونية بالإفصاح عن الضرائب ودفعها وفقًا للوائح. وفي حال التأخر في الإفصاح أو عدم اكتماله، سيخضع دافعو الضرائب للعقوبات المنصوص عليها في القانون.

كما يُنصح الناس بالتحقق من المعلومات من مصادر موثوقة وتجنب الانخداع بالمحتوى غير الدقيق على وسائل التواصل الاجتماعي.

مصدر

![[صورة] رئيس الوزراء لي مينه هونغ يترأس الجلسة الموضوعية حول تعزيز تطوير العلوم والتكنولوجيا والابتكار.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/23/1782207872934_ndo_br_dsc-1724-jpg.webp)

![[صورة] أقدم جسر في باريس ينتشر على نطاق واسع بعد تحوله إلى كهف عملاق.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/24/1782283441197_ndo_br_dsc05314-jpg.webp)