ينخفض الضغط بشكل ثابت إلى حد ما، وينخفض مؤشر VN قليلاً في الأسبوع الثاني

الحرب التعرفة الجمركية استمر تصاعد خطاب الرئيس الأمريكي دونالد ترامب الأسبوع الماضي، مما أثار مخاوف المستثمرين. ومن المتوقع أن يزداد هذا التوتر مع ترقب المستثمرين بقلق تصريحات جديدة من السيد ترامب هذا الأسبوع. إلى جانب ذلك، يُظهر الاقتصاد الأمريكي بعض علامات تباطؤ النمو، مما تسبب في أسبوع آخر من الانخفاضات في سوق الأسهم الأمريكية.

خلال الأسبوع، تعافت بعض الأسواق الإقليمية مثل إندونيسيا والهند... بينما بقيت تايلاند والفلبين في اتجاه هبوطي.

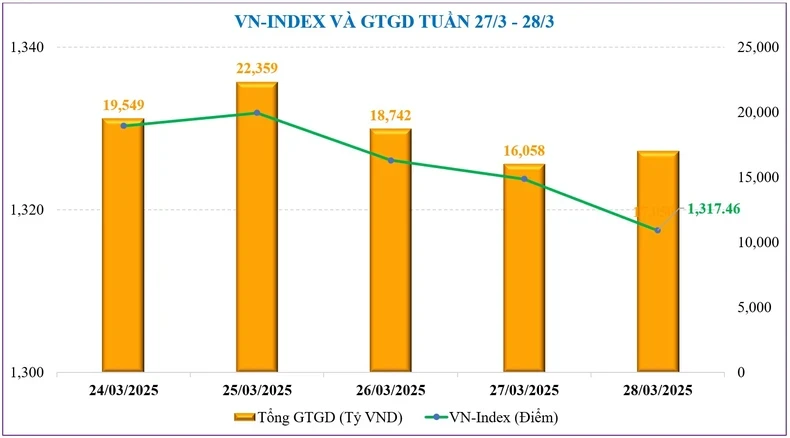

كان أداء سوق الأسهم الفيتنامية الأسبوع الماضي (24-28 مارس) متقاربًا جدًا مع التوقعات السابقة. وظلت السوق المحلية تحت ضغط التصحيح، وانخفضت للأسبوع الثاني على التوالي بعد أن بلغت ذروتها على المدى القصير عند 1340 نقطة.

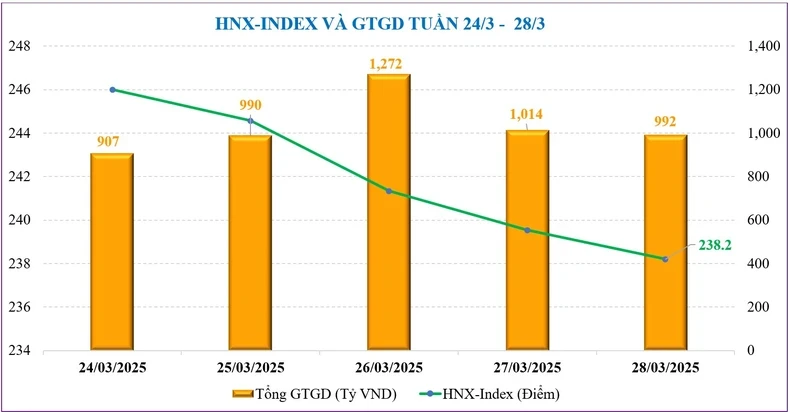

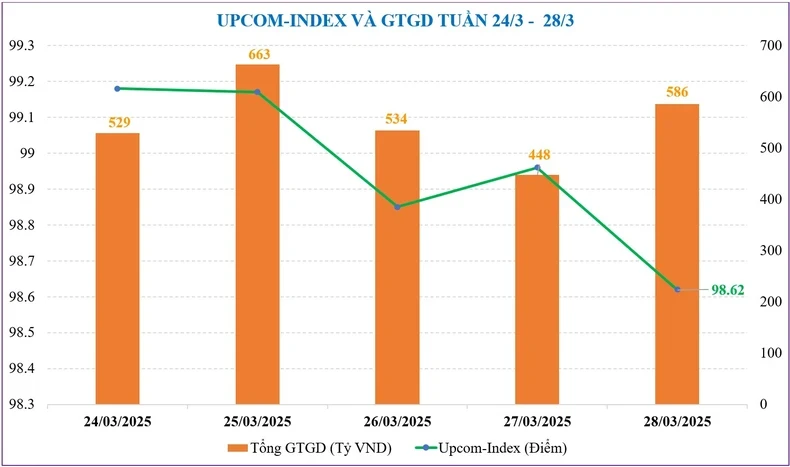

في نهاية الأسبوع، أغلق مؤشر VN عند 1,317.46 نقطة، بانخفاض قدره 4.42 نقطة، أي ما يعادل انخفاضًا قدره 0.33% مقارنة بالأسبوع السابق. وفي سوق الأسهم، عانى مؤشر HNX أيضًا من ضغط هبوطي أقوى، حيث خسر 7.62 نقطة، أي ما يعادل 3.10%، ليغلق عند 238.2 نقطة. كما شهد مؤشر UPCoM أسبوع تصحيح، حيث انخفض بنسبة 0.7%، ليصل إلى 98.62 نقطة في نهاية الأسبوع.

جاء الضغط الهبوطي على مؤشر VN من جميع القطاعات، بما في ذلك VN30، وأسهم الشركات الصغيرة والمتوسطة. ومع ذلك، تميز السوق بشدة، حيث تركز الانخفاض بشكل رئيسي في قطاعات: المأكولات البحرية (-5.12%)، وفيتيل (-3.72%)، والتكنولوجيا (-3.16%). في المقابل، خالفت قطاعات: المطاط الطبيعي (+7.83%)، وفينجروب (+7.54%)، والطيران (+1.90%) اتجاه السوق.

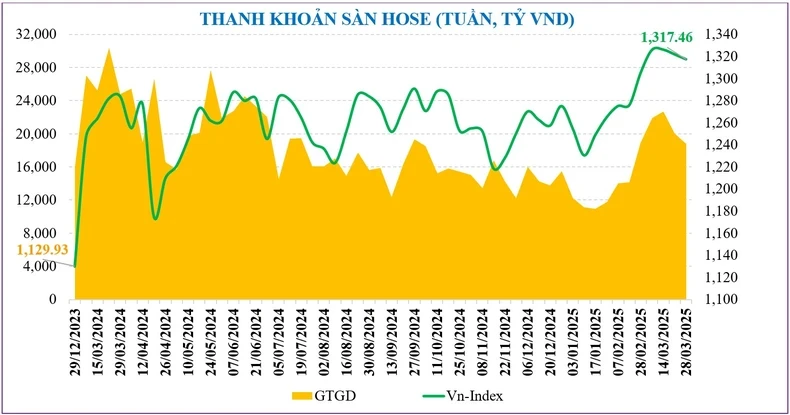

على غرار النتيجة، حافظت سيولة السوق ككل الأسبوع الماضي على اتجاهها الهبوطي مع تزايد الحذر. وبلغ متوسط قيمة التداول الإجمالية للسوق ككل 20,338 مليار دونج فيتنامي للجلسة، بانخفاض قدره 6.5% مقارنة بالأسبوع السابق، الذي انخفضت فيه أيضًا السيولة المقابلة بنسبة 11.4%، لتصل إلى 16,981 مليار دونج فيتنامي للجلسة.

تشير الإحصاءات إلى أن متوسط سيولة السوق في مارس بلغ 22,733 مليار دونج/جلسة، بزيادة قدرها 27.3% مقارنةً بشهر فبراير، ولكنه لا يزال أقل بنسبة 23.6% عن الفترة نفسها. ومنذ بداية العام، بلغ إجمالي سيولة السوق 17,806 مليار دونج/جلسة، بانخفاض قدره 15.5% مقارنةً بمتوسطها في عام 2024.

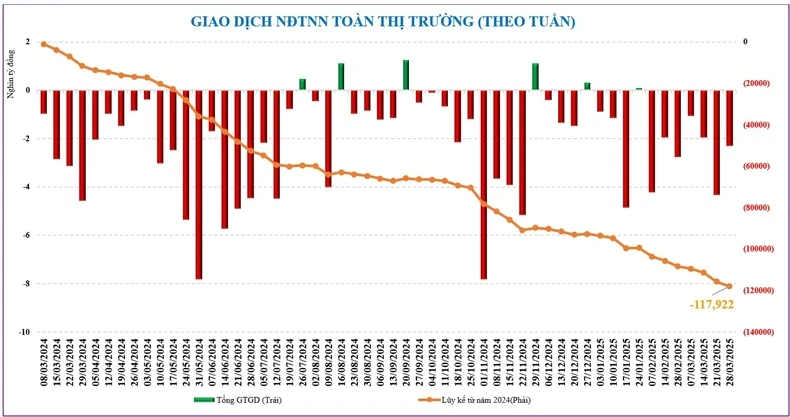

على الرغم من انخفاض ضغط البيع الصافي للمستثمرين الأجانب مقارنةً بالأسبوع السابق، إلا أن هذه المجموعة استمرت في تحفيز السوق على زيادة وتيرة تعديله. وبناءً على ذلك، تجاوز صافي مبيعات المستثمرين الأجانب -2,284 مليار دونج فيتنامي الأسبوع الماضي في السوق ككل، ليصل إجمالي صافي المبيعات منذ بداية العام إلى -26,191 مليار دونج فيتنامي.

ركزت مجموعة الأسهم التي تم بيعها صافياً الأسبوع الماضي على TPB (-563 مليار دونج)، وFPT (-530 مليار دونج)، وPNJ (-272 مليار دونج)... بينما كان صافي الشراء على VRE (+455 مليار دونج)، وVIX (+226 مليار دونج)، وVPI (+178 مليار دونج).

في الوقت الحالي، ارتفع مؤشر السعر إلى الربحية (ttm) للسوق من 13.5 مرة في منتصف فبراير إلى 14.5 مرة، ولكنه لا يزال أقل بنسبة 14.5% من المتوسط على مدى 5 سنوات.

لا يزال الضغط قائما في انتظار أخبار التعريفات الجمركية، ولكن ربما بحلول نهاية الأسبوع

يترقب سوق الأسهم بفارغ الصبر أخبارًا من دونالد ترامب هذا الأسبوع. ومن المتوقع أن يكون الثاني من أبريل/نيسان نقطة تحول حاسمة إذا شهد تصعيدًا جديدًا في حرب الرسوم الجمركية التي بدأها الرئيس ترامب.

من المتوقع أن يتعرض سوق الأسهم الأمريكية لمزيد من الضغوط مع ترحيبه ببيانات الاقتصاد الكلي، وأبرزها مؤشر مديري المشتريات وسوق العمل ورسائل من رئيس بنك الاحتياطي الفيدرالي.

على الصعيد المحلي، يواصل المستثمرون مراقبة تطورات السوق الدولية عن كثب. ورغم أن سياسة التعريفات الجمركية لا تؤثر بشكل مباشر على فيتنام، إلا أن معنوياتها لا تزال غير مؤكدة.

ستُصدر أيضًا معلومات الاقتصاد الكلي المحلي هذا الأسبوع، ومن المتوقع أن تُقدم معلومات أكثر توازناً. سيُعلن مكتب الإحصاء العام عن نمو الناتج المحلي الإجمالي في الربع الأول من عام 2025 ومؤشرات الاقتصاد الكلي الأخرى في النصف الأول من الأسبوع المقبل، إلا أن رئيس الوزراء أعلن نهاية الأسبوع الماضي أن النمو بلغ حوالي 7%.

وبالإضافة إلى ذلك، من المتوقع أيضًا أن تحمل الأخبار المتعلقة بنتائج الأعمال والاجتماع العام للمساهمين لعام 2025 إشارات إيجابية لتعزيز معنويات المستثمرين.

مع ذلك، من الناحية الفنية، تزداد المخاطر قصيرة الأجل عند فقدان السوق للعتبة الفنية لمتوسط MA20، بالإضافة إلى التأثيرات الخارجية، مما قد يُمثل إشارة سلبية للسوق. لا يزال السوق محميًا جيدًا عند العتبة الدنيا عند 1300 نقطة. في حال حدوث تصحيح دون هذه المنطقة، ستُتاح فرصة لاختيار أسهم ذات أداء أساسي جيد لاتجاه الاستثمار متوسط الأجل.

لا تزال السيولة مُعدّلة، لكنها عمومًا لا تزال عند مستوى جيد يتجاوز 20,000 مليار دونج/جلسة. وهذا يُظهر حذرًا نفسيًا، إذ لم تظهر بعد عقلية بيع خوفًا من المخاطرة.

من المتوقع أن تُعلن الولايات المتحدة في الثاني من أبريل عن سياسة ضريبية متبادلة تستهدف مجموعة من 15 دولة ذات معدلات ضريبية مرتفعة وفوائض تجارية كبيرة، والتي قد تتأثر بها فيتنام. مع ذلك، تشير بعض التعليقات إلى أن السوق الفيتنامية لن تتأثر كثيرًا بسياسة التعريفات الجمركية الأمريكية. أولًا، انعكست المخاوف بشأن التعريفات الجمركية بشكل كبير في تعديلات السوق خلال الأسبوعين الماضيين؛ وفي الوقت نفسه، فإن المجموعة المتأثرة مباشرةً بالتعريفات الجمركية الأمريكية ليست كبيرة في سوق الأسهم.

من ناحية أخرى، اتخذت فيتنام مؤخرًا خطوات قوية ومرنة وفي الوقت المناسب لتقليل مخاطر الخضوع للرسوم الجمركية من قبل الولايات المتحدة، مثل توقيع اتفاقيات تجارية مع شركاء الولايات المتحدة والنظر في خفض الرسوم الجمركية على بعض المنتجات المستوردة مثل السيارات والإيثانول والغاز الطبيعي المسال والمنتجات الزراعية، إلخ.

في غضون ذلك، فيما يتعلق بالعوامل المحلية، لا يزال لدى السوق العديد من العوامل الداعمة، بما في ذلك الإشارات الكلية والمعلومات الإيجابية التي ستظهر مثل نتائج أعمال الشركات في الربع الأول من عام 2025، وآفاق الترقية، وتنفيذ نظام KRX... لذلك، قد تكون منطقة الدعم للتصحيح الأسبوع المقبل هي منطقة 1300-1305 نقطة وهناك إمكانية للتعافي إذا تم رفع المعنويات عند ظهور الأخبار المحلية.

المصدر: https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-31-3-4-4-2025-co-the-test-nguong-1-300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-5042609.html

![[صورة] توقيع اتفاقية تعاون بين الوزارات والفروع والمحليات في فيتنام والسنغال](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

تعليق (0)