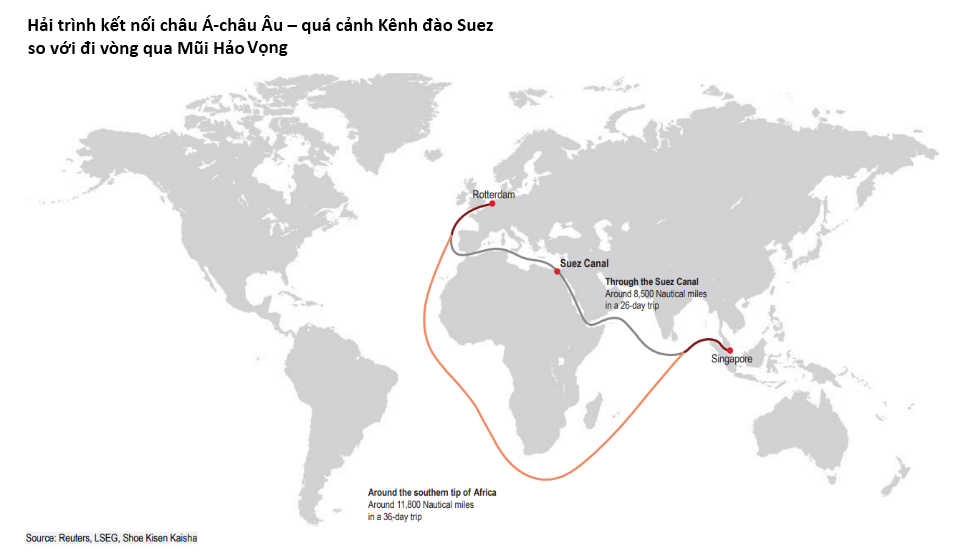

في خضم التوترات المستمرة في البحر الأحمر بسبب هجمات المتمردين الحوثيين وردود الفعل الغربية، أصدر قسم الأبحاث العالمية في بنك HSBC تقريراً يحلل تأثير التوترات الجيوسياسية في البحر الأحمر على تجارة رابطة دول جنوب شرق آسيا (آسيان).

للوهلة الأولى، يبدو أن الاضطرابات في البحر الأحمر تشكل خطراً على اقتصادات جنوب شرق آسيا، التي تتوقع انتعاشاً في التجارة العالمية، وفقاً لتقرير بعنوان "وجهات نظر الآسيان: البحر الأحمر، إنذار أحمر؟" الصادر عن HSBC.

ومع ذلك، فإن هذا لا يمثل بالضرورة "إنذارًا أحمر" فوريًا لتجارة الآسيان، حيث أن أنشطة الاستيراد والتصدير للتكتل مع أوروبا والشرق الأوسط محدودة نسبيًا أيضًا، وفقًا للتقرير، مشيرًا إلى أن بعض المنتجات قد تكون أكثر عرضة للخطر من غيرها، مثل المنسوجات والأحذية من فيتنام وصادرات السيارات من تايلاند.

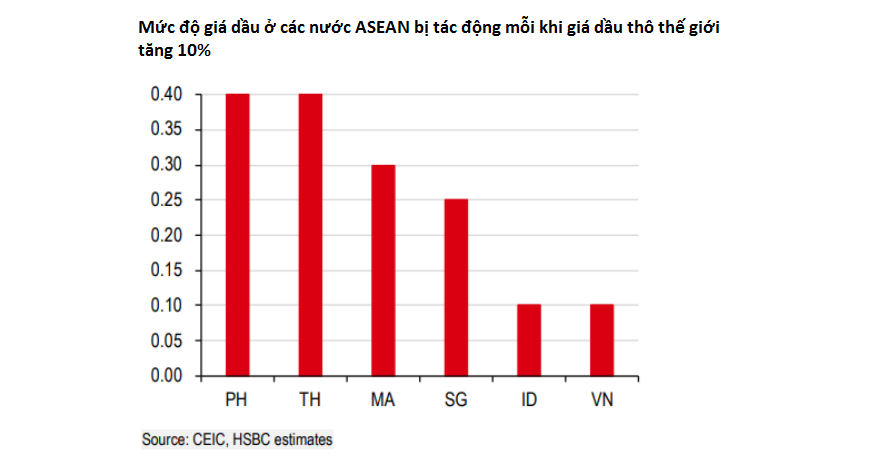

علاوة على ذلك، أكد خبراء بنك HSBC على ضرورة مراقبة التضخم، الذي يتأثر بسهولة بتقلبات أسعار النفط. ووفقًا لتحليل المجموعة المالية متعددة الجنسيات التي تتخذ من المملكة المتحدة مقرًا لها، فإن دول الآسيان معرضة بشكل خاص لتأثير أسعار النفط العالمية .

وذكر تقرير بنك HSBC: "على الرغم من أن التجارة مع الشرق الأوسط محدودة، إلا أن النفط سلعة حيوية لا يمكن تجاهلها. فباستثناء إندونيسيا، تستورد دول الآسيان المتبقية ما لا يقل عن 50% من نفطها الخام من الشرق الأوسط".

وأضاف التقرير: "مع ذلك، يمكننا الاطمئنان بالنظر إلى المعلومات المتعلقة بالدول المصدرة: إذ أن حوالي 70% من واردات رابطة دول جنوب شرق آسيا (آسيان) من النفط من الشرق الأوسط تأتي عبر مضيق هرمز، حيث لا تزال حركة التجارة مستمرة دون انقطاع. وحتى مع النسبة المتبقية البالغة 30% المستوردة من المملكة العربية السعودية، فقد غيّرت العديد من ناقلات النفط مساراتها بعيدًا عن البحر الأحمر. وحتى الآن، لم يُلاحظ أي تأثير ملموس على أسعار النفط العالمية".

ونظراً للغموض الذي يكتنف مدة النزاع في البحر الأحمر، يحذر بنك HSBC دول جنوب شرق آسيا من ضرورة مراقبة التطورات عن كثب لأنه لا يمكن تجاهل تضخم أسعار الطاقة.

"في نهاية المطاف، تُعدّ رابطة دول جنوب شرق آسيا (آسيان) عرضةً بشكل خاص لتقلبات أسعار النفط العالمية. تجدر الإشارة إلى أن معظم دول المنطقة شهدت ارتفاعًا حادًا في تضخم أسعار الطاقة عام 2022، مما دفع البنوك المركزية إلى تشديد السياسة النقدية بشكل كبير"، كما جاء في التقرير. "مع أنه لا يوجد حتى الآن ما يدعو للقلق بشأن تكرار صدمة الطاقة، إلا أن المراقبة الدقيقة لكيفية تطور الوضع ضرورية، لا سيما مع استعداد البنوك المركزية للدخول في فترة من التيسير النقدي بفضل انخفاض التضخم."

وفيما يتعلق بالتجارة، ينصح بنك HSBC في تقريره فيتنام بالاهتمام بتصدير المنسوجات والأحذية إلى أوروبا.

بحسب بنك HSBC، على الرغم من أن الولايات المتحدة هي أكبر مستورد لهذا المنتج من فيتنام، إلا أن حصة أوروبا البالغة 20% من السوق تُعدّ كبيرة أيضاً. ولم تتأثر هذه الشحنات إلى أوروبا بالاضطرابات في البحر الأحمر، كما يتضح من الزيادة السنوية بنسبة 30% في يناير. ومع ذلك، تحذر الجمعيات التجارية أيضاً من تزايد الصعوبات في تأمين الطلبات بدءاً من الربع الثاني من عام 2024 في حال استمرار التوترات، وفقاً للتقرير.

وأشار بنك HSBC إلى أنه "في الواقع، سعت بعض شركات التصدير إلى إيجاد حلول نقل بديلة، حيث يتجه المزيد من شركات الشحن إلى الشحن الجوي لتأمين مساحة في بضائعها. وقد أدى ذلك إلى زيادة حجم الشحن الجوي على خط فيتنام-أوروبا في يناير، حتى أنه تجاوز 6%، وهو أعلى مستوى مسجل في عام 2023".

على غرار المنسوجات والأحذية، يشير تقرير HSBC إلى أن تأثير الصراع في البحر الأحمر على الصادرات الزراعية من رابطة دول جنوب شرق آسيا (آسيان) بشكل عام وفيتنام بشكل خاص كان محدودًا أيضًا.

بالنظر إلى أكبر دولتين مُصدِّرتين للمنتجات الزراعية، نجد أن فيتنام (بحصة سوقية تبلغ 17%) وتايلاند (بحصة سوقية تبلغ 13%) لا تُصدِّران كميات كبيرة إلى الاتحاد الأوروبي والشرق الأوسط. ووفقًا لتقرير هذا البنك، فإن ما بين 60% و70% من صادراتهما الزراعية موجهة إلى عملاء آسيويين. وينطبق هذا بشكل خاص على السلع الأساسية كالرز، حيث تستورد المنطقة ما بين 50% و80% من واردات الأرز من فيتنام وتايلاند.

مع ذلك، تشير HSBC إلى أن منتجات أخرى قد تكون أكثر عرضة للخطر. فعلى سبيل المثال، يُصدّر ما يقارب 50% من صادرات البن الفيتنامية إلى أوروبا. ولكن لحسن الحظ، قد يعوض الطلب الصيني المتزايد على العديد من المنتجات الزراعية الفيتنامية أي اضطرابات تجارية محتملة .

مينه دوك

مصدر

![[صورة] الحرارة في موقع عرض الألعاب النارية في الليلة الافتتاحية لمهرجان دا نانغ الدولي للألعاب النارية 2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

![[صورة] شجاعة المجندين الجدد في اللواء 144 في ميدان التدريب.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

![[صورة] شجاعة المجندين الجدد في اللواء 144 في ميدان التدريب.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/27/1779881651341_anh-man-hinh-2026-05-27-luc-18-32-52.png)

تعليق (0)