সংশোধিত ব্যক্তিগত আয়কর আইনের সর্বশেষ খসড়ায়, অর্থ মন্ত্রণালয় প্রগতিশীল ব্যক্তিগত আয়কর সারণিকে ৭ স্তর থেকে ৫ স্তরে সংশোধন করার একটি পরিকল্পনা প্রস্তাব করেছে, যার সর্বোচ্চ করের হার ৩৫%।

বর্তমান ব্যক্তিগত আয়কর আইন অনুসারে, বেতন এবং মজুরি থেকে আয়ের উপর প্রযোজ্য প্রগতিশীল করের তফসিলে ৭টি কর হার অন্তর্ভুক্ত রয়েছে: ৫%, ১০%, ১৫%, ২০%, ২৫%, ৩০% এবং ৩৫%।

অর্থ মন্ত্রণালয় জানিয়েছে যে বর্তমান কর কাঠামো পর্যালোচনা করে, আগামী সময়ে জনগণের জীবনযাত্রার মান উন্নয়নের প্রবণতা অধ্যয়ন করে এবং আন্তর্জাতিক অভিজ্ঞতার মাধ্যমে, বর্তমান ৭টি হার থেকে করের হারের সংখ্যা একটি উপযুক্ত স্তরে কমিয়ে আনার জন্য অধ্যয়ন করা সম্ভব; করের হারে আয়ের ব্যবধান প্রশস্ত করার কথা বিবেচনা করুন। কর হার সরলীকরণ এবং হ্রাস করা হল করদাতাদের কর ঘোষণা এবং প্রদানকে সহজতর করা।

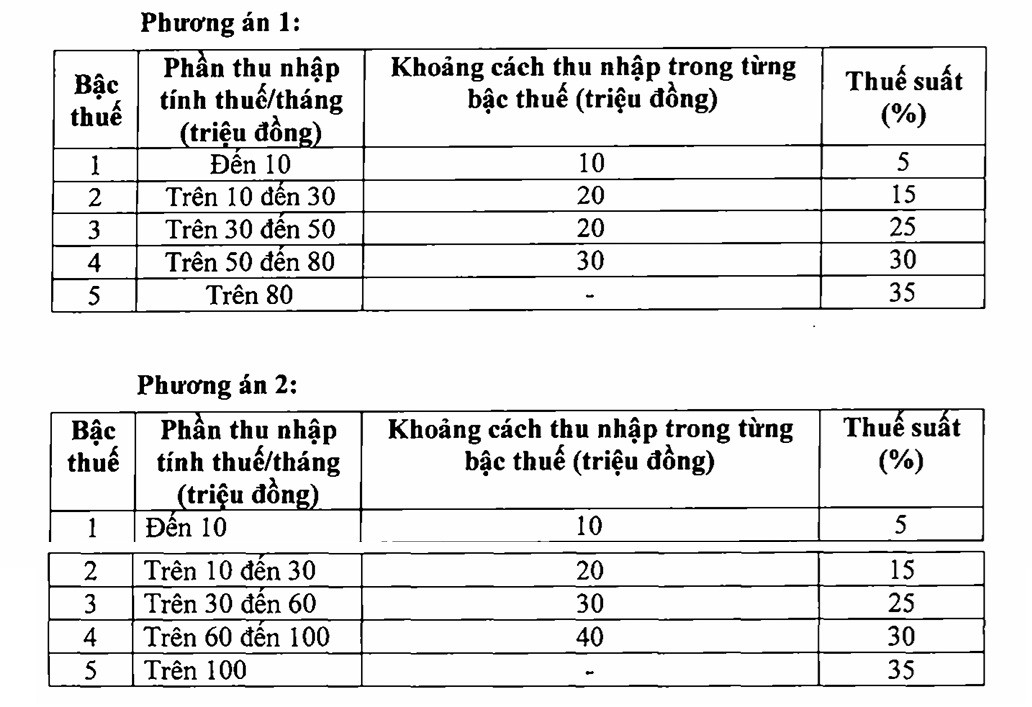

অর্থ মন্ত্রণালয় কর তফসিল সংশোধনের জন্য দুটি বিকল্প প্রস্তাব করেছে, বিশেষ করে নিম্নরূপ:

উপরোক্ত দুটি বিকল্প বিশ্লেষণ করে, অর্থ মন্ত্রণালয় জানিয়েছে যে বিকল্প ১ এর মাধ্যমে, স্তর ১ এ করযোগ্য আয়ের ব্যক্তিরা প্রভাবিত হবেন না (তবে, পারিবারিক কর্তন স্তরের সমন্বয়ের সাথে, স্তর ১ এ আয়ের ব্যক্তিদের কর হ্রাস পাবে); স্তর ২ বা তার বেশি থেকে কর প্রদানকারী ব্যক্তিদেরও বর্তমানের তুলনায় কর হ্রাস পাবে।

উদাহরণস্বরূপ, একজন ব্যক্তি যার করযোগ্য আয় ১ কোটি ভিয়েতনামি ডং/মাস, তিনি ২৫০,০০০ ভিয়েতনামি ডং/মাস, হ্রাস পাবেন; একজন ব্যক্তি যার করযোগ্য আয় ৩ কোটি ভিয়েতনামি ডং/মাস, তিনি ৮৫০,০০০ ভিয়েতনামি ডং/মাস, হ্রাস পাবেন; একজন ব্যক্তি যার করযোগ্য আয় ৪ কোটি ভিয়েতনামি ডং/মাস, তিনি ৭৫০,০০০ ভিয়েতনামি ডং/মাস, হ্রাস পাবেন; একজন ব্যক্তি যার করযোগ্য আয় ৮০ কোটি ভিয়েতনামি ডং/মাস, তিনি ৬৫০,০০০ ভিয়েতনামি ডং/মাস, হ্রাস পাবেন...

বিকল্প ২-এর জন্য, মূলত ৫০ মিলিয়ন ভিয়েতনামি ডং/মাস বা তার কম করযোগ্য আয়ের প্রতিটি ব্যক্তি বিকল্প ১-এর সমতুল্য কর হ্রাস পাবেন। ৫০ মিলিয়ন ভিয়েতনামি ডং/মাসের বেশি করযোগ্য আয়ের ব্যক্তিদের জন্য, হ্রাস বিকল্প ১-এর চেয়ে বেশি হবে।

খসড়া তৈরিকারী সংস্থার মতে, পরামর্শ প্রক্রিয়ার মাধ্যমে, সংখ্যাগরিষ্ঠরা বিকল্প 2 বাস্তবায়নের প্রস্তাব করেছিলেন। প্রতিটি কর বন্ধনীতে আয়ের স্তর আরও সম্প্রসারণ, প্রতিটি বন্ধনীর জন্য করের হার কমানো, এমনকি সর্বোচ্চ সীমা 35% থেকে 30% বা 25% এ কমানোর পরামর্শও দেওয়া হয়েছিল...

বর্তমানে এই অঞ্চলে, থাইল্যান্ড, ইন্দোনেশিয়া, ফিলিপাইনের মতো সর্বোচ্চ করের হার সাধারণত ৩৫%; অন্যদিকে চীন, কোরিয়া, জাপান, ভারত ৪৫% সর্বোচ্চ হার প্রয়োগ করে।

উপরে উল্লিখিত দুটি বিকল্প অনুসারে করের হার সমন্বয় করলে, পারিবারিক কর্তন বৃদ্ধি এবং স্বাস্থ্য, শিক্ষা ইত্যাদির মতো অন্যান্য কর্তন যোগ করলে, করের বোঝা উল্লেখযোগ্যভাবে হ্রাস পাবে, বিশেষ করে মধ্যম-নিম্ন আয়ের গোষ্ঠীর জন্য, যারা ব্যক্তিগত আয়কর থেকে অব্যাহতি পাবেন। উচ্চ আয়ের ব্যক্তিদের জন্য, কর নিয়ন্ত্রণের স্তরও বর্তমান স্তরের তুলনায় হ্রাস পাবে।

উদাহরণস্বরূপ, একজন নির্ভরশীল ব্যক্তির বেতন এবং মজুরি থেকে প্রতি মাসে ২০ মিলিয়ন ভিয়েতনামি ডং আয় হয় এবং বর্তমানে তিনি প্রতি মাসে ১২৫,০০০ ভিয়েতনামি ডং ব্যক্তিগত আয়কর প্রদান করেন, বিকল্প ২ অনুসারে পারিবারিক কর্তন এবং কর সময়সূচী তৈরি করার সময়, তাকে কর দিতে হবে না।

যদি আয় ২৫ মিলিয়ন ভিয়েতনামি ডং/মাস হয়, তাহলে প্রদেয় কর বর্তমান ৪৪৮,০০০ ভিয়েতনামি ডং/মাস থেকে কমে ৩৪,০০০ ভিয়েতনামি ডং/মাসে (প্রায় ৯২% হ্রাস) হবে; যদি আয় ৩০ মিলিয়ন ভিয়েতনামি ডং/মাসে হয়, তাহলে প্রদেয় কর ৯৬৮,০০০ ভিয়েতনামি ডং/মাসে (প্রায় ৭৩%) কমে ২৫৮,০০০ ভিয়েতনামি ডং/মাসে (প্রায় ৭৩%) হবে...

অর্থ মন্ত্রণালয়ের হিসাব অনুযায়ী, বিকল্প ১ অনুযায়ী কর তফসিল সামঞ্জস্য করলে বাজেট রাজস্ব ৭,১২০ বিলিয়ন ভিয়ানডে হ্রাস পাবে এবং বিকল্প ২ অনুযায়ী, রাজস্ব ৮,৭৪০ বিলিয়ন ভিয়ানডে হ্রাস পাবে। অতএব, অর্থ মন্ত্রণালয় বিকল্প ২ বাস্তবায়নের জন্য সরকারের কাছে জমা দিয়েছে।

সূত্র: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[ছবি] গভীর সমুদ্রে বালির জমা, প্রাচীন কাঠের জাহাজ 'আন ব্যাং' আবারও চাপা পড়ার ঝুঁকির মুখে](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![দং নাই ওসিওপি রূপান্তর: [ধারা ৩] ওসিওপি পণ্য ব্যবহারের সাথে পর্যটনের সংযোগ স্থাপন](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

মন্তব্য (0)