সম্প্রতি, স্বাস্থ্য মন্ত্রণালয় ২৯ জুন, ২০২৩ তারিখের সার্কুলার ১৩/২০২৩/TT-BYT-এর বিধানগুলি স্পষ্ট করে তথ্য প্রদান করেছে যা স্বাস্থ্য মন্ত্রণালয়ের রাষ্ট্রীয় চিকিৎসা পরীক্ষা এবং চিকিৎসা সুবিধাগুলির অনুরোধে চিকিৎসা পরীক্ষা এবং চিকিৎসা পরিষেবার জন্য মূল্য কাঠামো এবং মূল্য নির্ধারণ পদ্ধতি নিয়ন্ত্রণ করে।

তদনুসারে, চাহিদা অনুযায়ী চিকিৎসা পরীক্ষা এবং চিকিৎসা পরিষেবার মূল্য কাঠামো পার্টির নির্দেশিকা এবং রাষ্ট্রের নীতি ও আইনের সাথে সামঞ্জস্যপূর্ণ হওয়ার নীতির উপর নির্মিত।

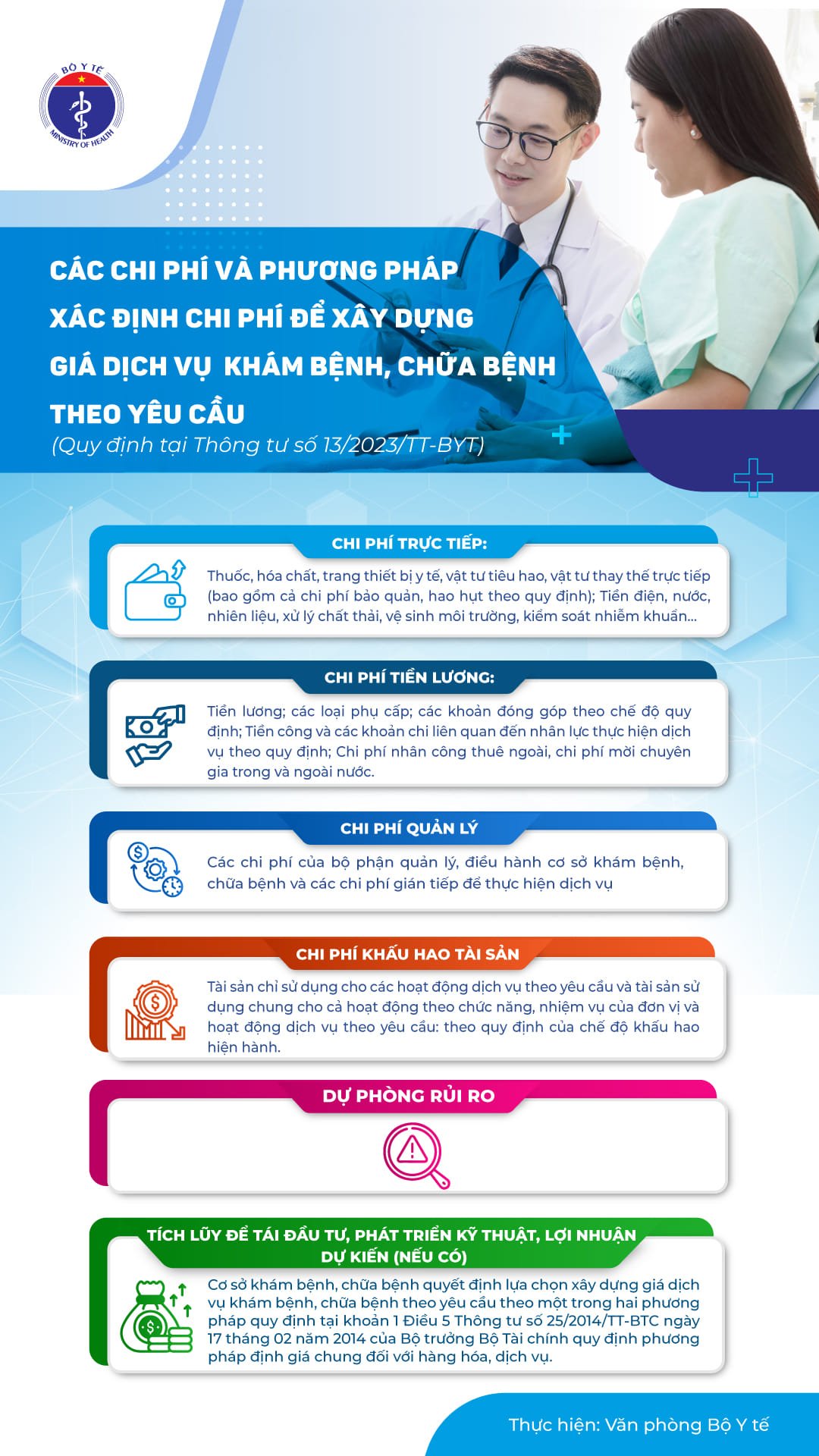

চিকিৎসা পরিষেবার মূল্য অনেক খরচের ভিত্তিতে গণনা করা হয়, যার মধ্যে ঝুঁকি সংরক্ষণের বিধান (চিত্রের জন্য) অন্তর্ভুক্ত।

পরিষেবার মূল্য সঠিকভাবে এবং সম্পূর্ণরূপে গণনা করা হয়।

তালিকা, মূল্য এবং চাহিদা অনুযায়ী চিকিৎসা পরীক্ষা ও চিকিৎসা সেবা প্রদানের ক্ষমতা জনসমক্ষে এবং স্বচ্ছভাবে প্রকাশ করুন।

কার্যাবলী, কার্যাবলী, সাংগঠনিক এবং পরিচালনাগত নিয়মাবলীর সাথে সম্মতি নিশ্চিত করুন এবং পরিষেবা সম্পাদনের শর্তাবলী পূরণ করুন।

সরকারি সম্পদের ব্যবস্থাপনা ও ব্যবহার সংক্রান্ত আইনের বিধান অনুসারে সরকারি সম্পদ ব্যবহারের জন্য মানদণ্ড ও নিয়মাবলী পরিচালনা, ব্যবহার এবং প্রয়োগ করুন।

চিকিৎসা পরীক্ষা এবং চিকিৎসা সুবিধাগুলিকে আলাদাভাবে রাজস্ব এবং ব্যয়ের হিসাব এবং নিরীক্ষণ করতে হবে এবং অ্যাকাউন্টিং বই এবং আর্থিক প্রতিবেদনে সেগুলি সম্পূর্ণরূপে প্রতিফলিত করতে হবে।

চাহিদা অনুযায়ী চিকিৎসা পরীক্ষা এবং চিকিৎসা পরিষেবার জন্য মূল্য নির্ধারণের জন্য প্রবিধান, খরচ এবং পদ্ধতি অনুসারে, সরাসরি খরচের মধ্যে রয়েছে ওষুধ, রাসায়নিক, চিকিৎসা সরঞ্জাম, ভোগ্যপণ্য, সরাসরি প্রতিস্থাপন উপকরণ (নিয়ম অনুসারে সংরক্ষণ এবং ক্ষতির খরচ সহ);

বিদ্যুৎ, পানি, জ্বালানি, বর্জ্য ব্যবস্থাপনা, পরিবেশগত স্যানিটেশন, সংক্রমণ নিয়ন্ত্রণ...

বেতন খরচের মধ্যে রয়েছে ভাতা; নির্ধারিত নিয়ম অনুসারে অবদান; নিয়ম অনুসারে পরিষেবা প্রদানকারী মানব সম্পদের সাথে সম্পর্কিত মজুরি এবং ব্যয়; আউটসোর্স করা শ্রম খরচ, দেশী এবং বিদেশী বিশেষজ্ঞদের আমন্ত্রণের খরচ।

চিকিৎসা পরীক্ষা এবং চিকিৎসা সুবিধা ব্যবস্থাপনা ও পরিচালনা বিভাগের ব্যবস্থাপনা খরচ এবং পরিষেবা সম্পাদনের জন্য পরোক্ষ খরচ।

বর্তমান অবচয় নিয়ম অনুযায়ী, শুধুমাত্র চাহিদা অনুযায়ী পরিষেবা কার্যক্রমের জন্য ব্যবহৃত সম্পদ এবং কার্যকরী কার্যক্রম এবং চাহিদা অনুযায়ী পরিষেবা কার্যক্রম উভয়ের জন্যই সাধারণভাবে ব্যবহৃত সম্পদের মতো সম্পদের অবচয় খরচ।

ঝুঁকিপূর্ণ পরিস্থিতি, পুনঃবিনিয়োগের জন্য সঞ্চয়, প্রযুক্তিগত উন্নয়ন, প্রত্যাশিত মুনাফা ইত্যাদির জন্যও খরচ রয়েছে।

চিকিৎসা পরীক্ষা এবং চিকিৎসা সুবিধাগুলি অনুরোধের ভিত্তিতে অর্থমন্ত্রীর ১৭ ফেব্রুয়ারী, ২০১৪ তারিখের সার্কুলার নং ২৫/২০১৪/TT-BTC এর ধারা ৫ এর ধারা ১ এ নির্ধারিত দুটি পদ্ধতির একটি অনুসারে চিকিৎসা পরীক্ষা এবং চিকিৎসা পরিষেবার জন্য মূল্য নির্ধারণ করার সিদ্ধান্ত নেয়, যেখানে পণ্য ও পরিষেবার জন্য সাধারণ মূল্য নির্ধারণের পদ্ধতি নির্ধারণ করা হয়েছে।

চিকিৎসা পরীক্ষা এবং চিকিৎসা পরিষেবার মূল্য গণনা করার নিয়মাবলী সম্পর্কে একটি ইনফোগ্রাফিক নীচে দেওয়া হল:

[বিজ্ঞাপন_২]

উৎস

![[ছবি] ১৩তম পার্টি কেন্দ্রীয় কমিটির ১৪তম সম্মেলনের উদ্বোধন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

![[ছবি] ২০২৫-২০৩০ সময়কালের জন্য নান ড্যান সংবাদপত্রের দেশপ্রেমিক অনুকরণ কংগ্রেসের প্যানোরামা](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

মন্তব্য (0)