তবে, অনেক গ্রাহক এখনও জানতে চান যে অনলাইন সঞ্চয়ী আমানত নিরাপদ কিনা এবং আমানত করার সময় তাদের কী কী সতর্কতা অবলম্বন করা উচিত।

অনলাইন সঞ্চয় কী?

অনলাইন সেভিংস অ্যাকাউন্ট হলো ব্যাংকে টাকা জমা দেওয়ার এমন একটি পদ্ধতি, যেখানে নিবন্ধন বা লেনদেন করার জন্য আমানতকারীকে সশরীরে কোনো শাখায় যেতে হয় না। এর পরিবর্তে, গ্রাহকরা ইন্টারনেট সংযোগসহ একটি মোবাইল ডিভাইসে ইলেকট্রনিক ব্যাংকিং সিস্টেমের মাধ্যমে নিজেরাই এই লেনদেনগুলো করতে পারেন।

সম্পূর্ণ প্রক্রিয়াটি ব্যাংকের সিস্টেম দ্বারা স্বয়ংক্রিয়ভাবে পরিচালিত হয় এবং এতে ব্যাংক কর্মীদের কোনো হস্তক্ষেপের প্রয়োজন হয় না। অনলাইনে সঞ্চয় জমা করার জন্য, গ্রাহকদের ব্যাংকে একটি অনলাইন পেমেন্ট অ্যাকাউন্ট খুলতে হবে। মেয়াদপূর্তির তারিখে, ব্যাংক স্বয়ংক্রিয়ভাবে সুদ এবং মূলধন উভয়ই গ্রাহকের অনলাইন সঞ্চয় অ্যাকাউন্টে স্থানান্তর করে দেবে।

অনলাইন সেভিংস অ্যাকাউন্ট সুবিধাজনক হলেও, এগুলি নিরাপদ কিনা সেই প্রশ্নটি অনেক নতুন আমানতকারীর জন্য একটি সাধারণ উদ্বেগের কারণ। এর কারণ হলো, অনলাইন সেভিংস অ্যাকাউন্টে কোনো পাসবুক দেওয়া হয় না, যা সহজেই উদ্বেগ ও দুশ্চিন্তার কারণ হতে পারে। তবে, বিশেষজ্ঞরা গ্রাহকদের আশ্বস্ত করেন যে তারা সম্পূর্ণ আস্থা ও মানসিক শান্তি রাখতে পারেন, কারণ সমস্ত অনলাইন জমা/উত্তোলনের লেনদেন শুধুমাত্র অ্যাকাউন্ট হোল্ডার দ্বারাই সম্পন্ন করা হয়।

সেই অনুযায়ী, স্বনামধন্য ব্যাংকগুলোর অনলাইন সঞ্চয় পরিষেবাগুলিতে লগ ইন করার জন্য সর্বদা একটি ইউজারনেম, পাসওয়ার্ড, ফেস আইডি বা ফিঙ্গারপ্রিন্টের প্রয়োজন হবে। যখন কোনো গ্রাহক টাকা তোলার জন্য অনুরোধ করেন, তখন ব্যাংক নিবন্ধিত ফোন নম্বরে ইমেল বা এসএমএস-এর মাধ্যমে একটি ওটিপি কোড পাঠায়। গ্রাহক সঠিক ওটিপি কোডটি প্রবেশ করালেই কেবল টাকা তোলার অনুরোধটি প্রক্রিয়া করা হবে। সম্পূর্ণ প্রক্রিয়াটি ব্যাংকের সিস্টেমে নথিভুক্ত থাকে।

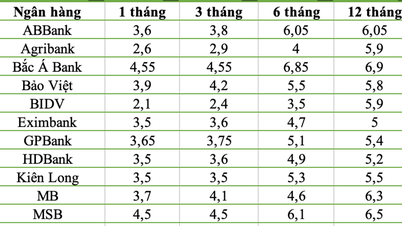

দিন দিন আরও বেশি মানুষ অনলাইনে টাকা সঞ্চয় করতে পছন্দ করছেন, কারণ এটি দ্রুত এবং সুবিধাজনক। (প্রতীকী চিত্র)।

অনলাইনে টাকা সঞ্চয়ের সুবিধাসমূহ।

যেকোনো সময়, যেকোনো স্থানে সক্রিয় লেনদেন: গ্রাহকরা ব্যাংক কর্মীদের উপর নির্ভর না করে, শুধুমাত্র একটি ইন্টারনেট-সংযুক্ত ইলেকট্রনিক ডিভাইসের মাধ্যমে সহজেই সুদ তুলতে, টাকা জমা দিতে বা সঞ্চয়ের বিকল্প বেছে নিতে পারেন। গুরুত্বপূর্ণভাবে, অনলাইন সঞ্চয়ী আমানত সপ্তাহান্ত এবং ছুটির দিন সহ যেকোনো সময় বন্ধ করা যেতে পারে।

অনলাইন সঞ্চয়ের সুদের হার সম্পর্কে অবগত থাকুন: অনলাইন ব্যাংকিং সিস্টেম আপনাকে প্রচারমূলক প্রোগ্রামগুলো সম্পর্কে তাৎক্ষণিকভাবে অবহিত করবে, যাতে গ্রাহকরা দ্রুত তথ্যটি জেনে কার্যকর সঞ্চয় ও বিনিয়োগ পরিকল্পনা তৈরি করতে পারেন।

বিশেষ ছাড়ের সুদের হার গ্রহণ করুন: বেশিরভাগ ব্যাংকে, অনলাইন সঞ্চয়ী আমানতের সুদের হার কাউন্টারে করা আমানতের তুলনায় বছরে সর্বদা ০.৭ - ১% বেশি থাকে, এবং সুদের হার বৃদ্ধির হার বছরে ০.১ - ০.৩% পর্যন্ত হয়ে থাকে।

আপনার সঞ্চয়ী অ্যাকাউন্ট সহজেই পরিচালনা করুন: সমস্ত লেনদেনের তথ্য, ডিজিটাল তহবিল এবং সুদ ব্যাংকের সিস্টেমে রেকর্ড করা থাকে। আপনি সরাসরি আপনার ফোনেই তা দেখতে পারেন।

অনলাইনে সঞ্চয় জমা করার সময় লক্ষণীয় বিষয়সমূহ।

অনলাইনে নিরাপদে ও কার্যকরভাবে সঞ্চয় জমা করার জন্য গ্রাহকদের নিম্নলিখিত বিষয়গুলো মনে রাখা উচিত:

একটি স্বনামধন্য ব্যাংক বেছে নিন: আপনার সঞ্চয় কেবল সেইসব ব্যাংকেই জমা রাখা উচিত যেগুলো দীর্ঘদিন ধরে বাজারে কার্যক্রম পরিচালনা করছে, আকারে বড় এবং যাদের একটি সুস্পষ্ট ব্র্যান্ড ও সুনাম রয়েছে। গ্রাহকরা ব্যাংকের পরিচালন পরিস্থিতি বোঝার জন্য অন্যান্য গ্রাহকদের দেওয়া রিভিউ ও মতামত দেখতে পারেন অথবা আর্থিক প্রতিবেদন পড়তে পারেন। এছাড়াও, ব্যাংকের পরামর্শ, সহায়তা এবং গ্রাহক পরিষেবার দিকেও মনোযোগ দিতে ভুলবেন না।

আপনার সঞ্চয়ের পদ্ধতি বিবেচনা করুন: আপনি যে পরিমাণ অর্থ সঞ্চয় করতে চান, তা আপনার বেতন থেকে হোক বা অতিরিক্ত টাকা থেকে, তার উপর নির্ভর করে আপনি একটি উপযুক্ত অনলাইন সঞ্চয় বিকল্প বেছে নিতে পারেন, যেমন টার্ম ডিপোজিট, নন-টার্ম ডিপোজিট বা কিউমুলেটিভ সেভিংস...

আপনার আর্থিক অবস্থার সাথে মানানসই একটি মেয়াদ বেছে নিন: যদি আপনার নিকট ভবিষ্যতে মূলধনের প্রয়োজন হয়, তবে আপনার ১-৩ মাসের একটি স্বল্পমেয়াদী আমানত বেছে নেওয়া উচিত। যদি আপনি শীঘ্রই টাকাটি ব্যবহার করার পরিকল্পনা না করেন, তবে সর্বোত্তম সুদের হার পেতে ৬-১২ মাসের একটি দীর্ঘ মেয়াদ বেছে নিন।

সঞ্চয়ের সুদের হারের দিকে মনোযোগ দিন: অনলাইনে সঞ্চয় জমা করার ক্ষেত্রে সুদের হারই প্রধান বিবেচ্য বিষয়। গ্রাহকরা সবচেয়ে উপযুক্ত বিকল্পটি বেছে নেওয়ার জন্য একটি নির্দিষ্ট মেয়াদের জন্য বিভিন্ন ব্যাংকের দেওয়া সুদের হার তুলনা করতে পারেন।

মেয়াদপূর্তির তারিখ এবং নিয়মিত সুদ প্রদানের সময়সূচী মনে রাখবেন: এই দুটি তারিখ মনে রাখলে গ্রাহকরা অতিরিক্ত খরচ করা এড়াতে পারেন, যার ফলে জীবনযাত্রার খরচ মেটাতে অনলাইন সঞ্চয় থেকে টাকা তুলতে হতে পারে। সেই সময়ে, আপনি একটি অ-মেয়াদী সুদের হার পাবেন যা প্রাথমিক সুদের হারের তুলনায় বেশ কম।

আপনার তথ্য সাবধানে সুরক্ষিত রাখুন: গ্রাহকদের অ্যাকাউন্টের তথ্য শেয়ার করা, নিবন্ধিত মোবাইল ব্যাংকিং ফোন নম্বর দেওয়া বা অন্যকে ওটিপি কোড পাঠানো উচিত নয়। অ্যাকাউন্ট চুরির ঝুঁকি কমাতে তাদের সন্দেহজনক লিঙ্কে ক্লিক করাও এড়িয়ে চলা উচিত।

অনলাইনে সঞ্চয়ী আমানত জমা করার সময়, গ্রাহকরা প্রচলিত ব্যাংক আমানতের মতো কোনো পাসবুক পান না। তবে, তারা তাদের নিবন্ধিত ফোন নম্বরে ইমেল এবং টেক্সট মেসেজের মাধ্যমে একটি অনলাইন সঞ্চয়ী চুক্তি পাবেন। এই চুক্তিতে পুরো নাম, সুদের হার, জমার পরিমাণ, শর্তাবলী ইত্যাদির মতো সমস্ত গুরুত্বপূর্ণ তথ্য থাকে। গ্রাহকরা আরও বেশি মানসিক শান্তির জন্য তাদের অনলাইন সঞ্চয়ী অ্যাকাউন্টে যেকোনো সময় সহজেই ব্যালেন্স এবং সুদের পরিবর্তন পরীক্ষা করতে পারেন।

সিস্টেমে আমার সঞ্চয়ী আমানতটি নিরাপদ আছে কিনা, তা আমি কীভাবে জানব?

ব্যাংকের সিস্টেমে তাদের অনলাইন সঞ্চয়ী আমানত সুরক্ষিত আছে কিনা তা নিশ্চিত করতে, গ্রাহকরা যেকোনো সময় তাদের ব্যাংকের ইন্টারনেট ব্যাংকিং বা মোবাইল ব্যাংকিং অ্যাপ্লিকেশন ব্যবহার করে ব্যালেন্স যাচাই করতে পারেন।

অ্যাকাউন্টের নিরাপত্তা সবসময়ই একটি অত্যন্ত গুরুত্বপূর্ণ বিষয়, বিশেষ করে ফোন চুরি হয়ে গেলে। এমনটা ঘটলে গ্রাহকদের খুব বেশি চিন্তিত হওয়ার প্রয়োজন নেই। অ্যাকাউন্টে লগ ইন করার জন্য সম্পূর্ণ ইউজারনেম, পাসওয়ার্ড এবং ওটিপি কোড প্রয়োজন হয়। যদি আপনার ফোন হারিয়ে যায় অথবা আপনার তথ্য ফাঁস হয়েছে বলে সন্দেহ হয়, তবে আপনার অ্যাকাউন্টটি ব্লক করার জন্য দ্রুত ব্যাংকের সাথে যোগাযোগ করা উচিত।

এর সুবিধা, নিরাপত্তা, সুরক্ষা এবং আকর্ষণীয় সুদের হারের কারণে, বিকাশমান চতুর্থ শিল্প প্রযুক্তির এই যুগে অনলাইন সঞ্চয়ী অ্যাকাউন্ট ক্রমশ বহু গ্রাহকের পছন্দের একটি অপরিহার্য ধারায় পরিণত হচ্ছে।

ফাম ডুয়ি (সংকলিত)

উপকারী

আবেগ

সৃজনশীল

অনন্য

ক্রোধ

[বিজ্ঞাপন_২]

উৎস

![[ভিডিও] ল্যাপ আন লেগুনে সূর্যাস্ত – যেখানে মাছ ধরার জালের উপর সূর্য অস্ত যায়](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

মন্তব্য (0)