বিশেষজ্ঞদের মতে, বাজারের তারল্য সংকট এড়াতে বন্ড বাজারে ব্যক্তিগত বিনিয়োগকারীদের অংশগ্রহণে নিষেধাজ্ঞাটি পুনর্বিবেচনা করা প্রয়োজন। যদি এই নিষেধাজ্ঞা বহাল থাকে, তবে প্রাতিষ্ঠানিক বিনিয়োগকারীদের বাজারে অংশগ্রহণে বাধা সৃষ্টিকারী প্রতিবন্ধকতাগুলো দূর করার মাধ্যমে একটি সমাধানের পথ খুঁজে বের করা উচিত।

|

| উৎপাদনকারী সংস্থাগুলোর ইস্যু করা বন্ড বাজারে একেবারেই নেই। (ছবি : শাটারস্টক) |

ব্যাংক-বহির্ভূত কর্পোরেট বন্ড ইস্যু করার গতি মন্থর রয়েছে।

ফিনরেটিংস-এর একটি প্রতিবেদন অনুসারে, সেপ্টেম্বরে প্রাথমিক কর্পোরেট বন্ড বাজারে ৩৯টি ইস্যুর মাধ্যমে মোট ৪৫,৩০০ বিলিয়ন ভিয়েতনামী ডং ইস্যু করা হয়েছে। বছরের প্রথম নয় মাসে মোট ইস্যুর পরিমাণ ৩১৩,৬০০ বিলিয়ন ভিয়েতনামী ডং-এ পৌঁছেছে, যা গত বছরের একই সময়ের তুলনায় প্রায় ৫৮% বেশি। এই বৃদ্ধির হার কর্পোরেট বন্ড বাজারে একটি ইতিবাচক পুনরুদ্ধারের ইঙ্গিত দেয়, যেখানে শুধুমাত্র প্রাইভেট প্লেসমেন্টই ৬২% পর্যন্ত বৃদ্ধি পেয়েছে।

তবে বাস্তবে, চলতি বছরের প্রথম নয় মাসে কর্পোরেট বন্ড বাজারে শুধুমাত্র ব্যাংকিং খাতেই প্রবৃদ্ধি দেখা গেছে। অন্যদিকে, গত বছরের একই সময়ের তুলনায় চলতি বছরের প্রথম নয় মাসে নন-ব্যাংক বন্ড ইস্যু ২৬.৩% পর্যন্ত হ্রাস পেয়েছে।

নন-ব্যাংক বন্ডগুলো শুধু ধীরগতিতে ইস্যু করা হচ্ছে তাই নয়, বরং এগুলোর খেলাপি হওয়ার হারও অনেক বেশি। ফিনরেটিংস-এর মতে, বাজারজুড়ে বন্ড খেলাপি হওয়ার হার ১৮.৯%, যার সম্পূর্ণ দায় নন-ব্যাংক ব্যবসাগুলোর, বিশেষ করে সেইসব প্রতিষ্ঠানের, যাদের আর্থিক অবস্থা সাম্প্রতিক বছরগুলোতে দুর্বল হয়ে পড়েছে।

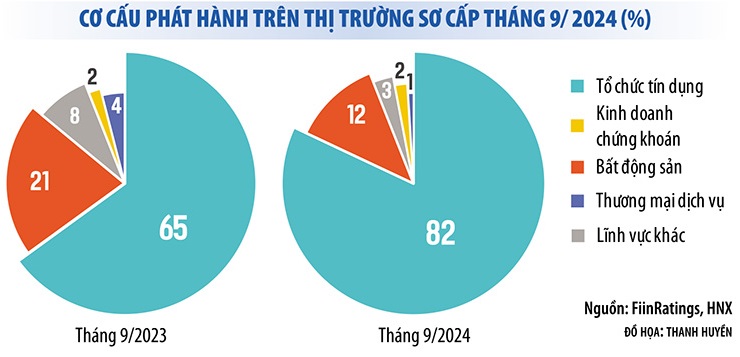

অন্য কথায়, বছরের প্রথম নয় মাসেও বন্ড বাজারে ব্যাংকগুলোর একচেটিয়া আধিপত্য দেখা গেছে। সেপ্টেম্বর ২০২৪-এ ইস্যুকৃত কর্পোরেট বন্ডের ৮৩% পর্যন্ত ছিল ব্যাংক বন্ড। বছরের প্রথম নয় মাসে, ইস্যুকৃত মোট বন্ড মূল্যের ৭৪% ছিল ব্যাংক বন্ড। অন্যদিকে, উৎপাদনকারী সংস্থাগুলোর ইস্যুকৃত বন্ড একেবারেই অনুপস্থিত ছিল।

এই বাস্তবতা দেখায় যে কর্পোরেট বন্ড বাজার সত্যিকার অর্থে পুনরুদ্ধার হয়নি, এবং বন্ডের মেয়াদপূর্তি পূরণের চাপও যথেষ্ট পরিমাণে রয়ে গেছে। ভিয়েতনাম বন্ড মার্কেট অ্যাসোসিয়েশনের পরিসংখ্যান অনুযায়ী, বছরের শেষ তিন মাসে ব্যবসা প্রতিষ্ঠানগুলোকে বন্ড বাবদ প্রায় ৮০ ট্রিলিয়ন VND পরিশোধ করতে হয়েছে, যার ৪৪% রিয়েল এস্টেট খাতের। পরিস্থিতির উন্নতি না হলে, বন্ডের মেয়াদপূর্তিতে বিলম্বের সমস্যারও কোনো সমাধান হবে না। শুধুমাত্র ২০২৪ সালের সেপ্টেম্বরেই, বাজারে মূলধন ও সুদ পরিশোধে বিলম্ব হওয়া প্রায় ৩০টি নতুন বন্ড কোড নথিভুক্ত হয়েছে।

|

বাজারে তারল্য সংকটের ঝুঁকি রয়েছে।

কর্পোরেট বন্ড বাজার, বিশেষ করে নন-ব্যাংক বন্ড বাজার, যা এখনও পুনরুদ্ধার হয়নি, তার প্রেক্ষাপটে সিকিউরিটিজ আইনে সংশোধনী এনে ব্যক্তিগত বিনিয়োগকারীদের কর্পোরেট বন্ড বাজারে (ব্যাংক বন্ড ব্যতীত) অংশগ্রহণ নিষিদ্ধ করার বিষয়টি অনেকের মধ্যে উদ্বেগ সৃষ্টি করেছে।

ব্যক্তিগত বিনিয়োগকারীদের উপর বিধি-নিষেধ কঠোর করার পাশাপাশি, বাজারের তারল্য যাতে রুদ্ধ না হয়, সেজন্য অন্যান্য ‘কপাটিকা’ খুলে দেওয়া প্রয়োজন।

ব্যক্তিগত বিনিয়োগকারীদের উপর বিধি-নিষেধ কঠোর করার পাশাপাশি, বাজারের তারল্য যাতে রুদ্ধ না হয়, সেজন্য অন্যান্য ‘কপাটিকা’ খুলে দেওয়া প্রয়োজন।

বর্তমানে, ব্যাংকগুলোই কর্পোরেট বন্ডের বৃহত্তম ধারক, এরপরেই রয়েছে ব্যক্তি বিনিয়োগকারীরা (ব্যক্তিগতভাবে ধারণকৃত কর্পোরেট বন্ডের ৩০% ব্যক্তিদের মালিকানাধীন)। বন্ড বাজারে বিনিয়োগ তহবিলগুলোর অংশগ্রহণ এখনও খুবই কম (প্রায় ৮%)। সুতরাং, কর্পোরেট বন্ড বাজার থেকে বিনিয়োগকারীদের বাদ দেওয়া হলে তারল্য উল্লেখযোগ্যভাবে হ্রাস পাবে, যা ব্যবসা প্রতিষ্ঠানগুলোর মূলধন সংগ্রহের সক্ষমতাকে প্রভাবিত করবে।

এটিকে প্রতিরোধ করার পরিবর্তে, জাতীয় সংসদের অর্থনৈতিক কমিটির কিছু সদস্য যুক্তি দিয়েছেন যে, পেশাদার ব্যক্তি বিনিয়োগকারীদের শনাক্ত করার মানদণ্ড ও শর্তাবলী নির্দিষ্ট করার দায়িত্ব সরকারের নেওয়া উচিত, যাতে পেশাদার ব্যক্তিরা বন্ড বিনিয়োগে অংশগ্রহণের সময় স্বতন্ত্র কর্পোরেট বন্ডের ঝুঁকির মাত্রা মূল্যায়ন করতে পারেন।

একইভাবে, ইনভেস্টমেন্ট নিউজপেপারের একজন প্রতিবেদকের সাথে এক সাক্ষাৎকারে, জাতীয় আর্থিক ও মুদ্রানীতি উপদেষ্টা পরিষদের সদস্য অধ্যাপক ত্রান নগোক থো-ও উপরোক্ত প্রবিধানটি পুনর্বিবেচনার পরামর্শ দিয়েছেন। প্রকৃতপক্ষে, সিঙ্গাপুর, থাইল্যান্ড, মালয়েশিয়া এবং মার্কিন যুক্তরাষ্ট্রের মতো অনেক দেশ এখনও পেশাদার বিনিয়োগকারীদের ব্যক্তিগত বন্ড ইস্যু করার ক্ষেত্রে অংশগ্রহণের অনুমতি দেয়।

এই বিশেষজ্ঞের মতে, খসড়া প্রণয়নকারী সংস্থা এবং জাতীয় সংসদ প্রাতিষ্ঠানিক বিনিয়োগকারীদের জন্য একটি ক্ষেত্র হিসেবে প্রাইভেট প্লেসমেন্ট বন্ডের বিকল্পটি বজায় রাখতে পারে, তবে এটিকে সম্পূর্ণরূপে নিষিদ্ধ করার পরিবর্তে বিধিনিষেধ শিথিল করে ব্যক্তিগত পেশাদার বিনিয়োগকারীদের সেকেন্ডারি মার্কেটে প্রাইভেট প্লেসমেন্ট বন্ড ক্রয়-বিক্রয়ে অংশগ্রহণের সুযোগ দিতে পারে।

এদিকে, ভিয়েতনামের অনেক ক্রেডিট রেটিং এজেন্সির নেতারা বন্ড বাজার থেকে ব্যক্তিগত বিনিয়োগকারীদের বাদ দেওয়ার বিষয়টিকে সমর্থন করেন। তবে, এই সংস্থাগুলোর মতে, ব্যক্তিগত বিনিয়োগকারীদের ওপর বিধিনিষেধ কঠোর করার পাশাপাশি বাজারের তারল্য আটকে যাওয়া রোধ করতে অন্যান্য ‘ভালভ’ খুলে দেওয়া প্রয়োজন।

ফিনরেটিংস-এর জেনারেল ডিরেক্টর, জনাব নগুয়েন কোয়াং থুয়ান, এই বাজারে আরও প্রাতিষ্ঠানিক বিনিয়োগকারীদের অংশগ্রহণ আকর্ষণ করার জন্য বেশ কিছু সমাধান প্রস্তাব করেছেন, যেমন ক্রেডিট রেটিং-এর প্রচার, নির্দিষ্ট কিছু সংস্থার কর্পোরেট বন্ডে বিনিয়োগ সীমিত করার নিয়মকানুন বাতিল করা, বন্ড বাজারের জন্য সূচক সেট তৈরি করা, এবং বন্ড আন্ডাররাইটিং কোম্পানি বা বন্ড আন্ডাররাইটিং ফান্ড প্রতিষ্ঠার অনুমতি দেওয়া…

অনেক বিদেশি তহবিল ভিয়েতনামের বন্ডে বিনিয়োগ করতে চায়, কিন্তু তা কঠিন, কারণ বন্ডগুলোর কোনো রেটিং নেই। আসিয়ানে রেটিংপ্রাপ্ত কর্পোরেট বন্ডের হার ৫০ শতাংশের বেশি, অথচ ভিয়েতনামে এই হার প্রায় শূন্য,” জনাব থুয়ান বলেন।

এই বিশেষজ্ঞের মতে, প্রাতিষ্ঠানিক ও বিদেশি বিনিয়োগকারীদের আকৃষ্ট করতে সব ধরনের বন্ডের ক্রেডিট রেটিং উন্নত করা প্রয়োজন। এর ফলে বাজারের তারল্য বাড়বে এবং ব্যক্তিগত বিনিয়োগকারীদের ঘাটতি পূরণ হবে।

[বিজ্ঞাপন_২]

উৎস: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

মন্তব্য (0)