সাম্প্রতিক দিনগুলিতে, ফেসবুকে এমন এক অভিভাবকের গল্প ছড়িয়ে পড়েছে যার ২ বছর বয়সী সন্তান একটি বেসরকারি কিন্ডারগার্টেনে পড়াশোনা করে, যিনি ৪০০,০০০ ভিয়েতনামী ডং তহবিল ফি দিতে অস্বীকৃতি জানিয়েছিলেন এবং অন্যান্য অভিভাবকরা তাকে তাদের সন্তানের ক্লাস বা স্কুল স্থানান্তর করতে বলেছিলেন।

ফেসবুকে এমএম অ্যাকাউন্টের মালিকের পোস্ট করা টেক্সট মেসেজ বিতর্ক

ফেসবুক স্ক্রিনশট

বিশেষ করে, ফেসবুকে, এমএম অ্যাকাউন্টটি লিখেছে: "আজ, আমি সবাইকে আমার সন্তানকে ২ বছর বয়সী কিন্ডারগার্টেনে যাচ্ছে তা দেখাতে চাই। একদিন, আমাকে আমার সন্তানের ক্লাস গ্রুপে যুক্ত করা হয়েছিল এবং আমি দেখতে পেলাম যে ক্লাস গ্রুপটি ৪০০,০০০ ভিয়েতনামী ডং (সকলের জন্য ৪০০,০০০ ভিয়েতনামী ডং) এবং ছবির নীচের খরচ সংগ্রহ করছে। আমি যে ছবিটি পোস্ট করেছি তা সবাই দেখতে পাচ্ছেন। (আমি আবারও বলতে চাই যে এটি একটি অতিরিক্ত ফি যা অভিভাবকরা নিজেরাই সংগ্রহ করার প্রস্তাব করেছিলেন, এবং অন্যান্য সমস্ত ফি এবং স্কুল তহবিলের ফি স্কুল কর্তৃক নির্ধারিত। আমি সম্পূর্ণ পরিশোধ করেছি)"।

"আমি তহবিল দিতে রাজি নই, এবং দলের লোকেরা বলেছিল যে আমি যদি তহবিল দিতে রাজি না হই, তাহলে আমার সন্তান স্কুল স্থানান্তর করতে পারবে। যদি আমি ক্লাস তহবিল প্রদান না করি, তাহলে আমার সন্তান ক্লাস স্থানান্তর করতে পারবে। যদি আমার সন্তান ক্লাস স্থানান্তর করতে না পারে, তাহলে এর অর্থ হল আমার সন্তান বাদ পড়বে... এক বছরে, সেমিস্টারের শুরুতে আমাকে প্রতিটি শিশুর জন্য ২.৭ মিলিয়ন ভিয়েতনামী ডং দিতে হয়েছিল, তাই আমি স্কুল কর্তৃক সংগৃহীত অন্যান্য অযৌক্তিক ফি না দেওয়ার অনুমতি চাইছি। (আমি আমার সন্তানের ক্লাসের অভিভাবকদের সংগঠনের কথা বলছি, স্কুলের নয়, তাই দয়া করে ভুল বুঝবেন না)," মিসেস এমএম-এর পোস্ট অনুসারে।

এমএম-এর পোস্টে তার এবং বাবা-মায়ের মধ্যে উত্তপ্ত তর্কের বার্তাগুলির স্ক্রিনশট অন্তর্ভুক্ত ছিল।

টানা উত্তপ্ত বিতর্ক

এমএম অ্যাকাউন্ট ফেসবুকের স্ক্রিনশট

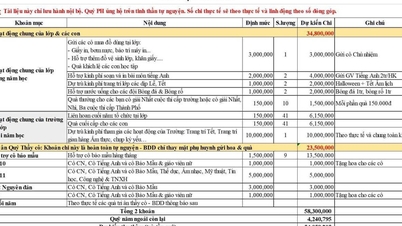

"অভিভাবক তহবিল রাজস্ব এবং ব্যয় পরিকল্পনা" নামক ৪০০,০০০ ভিএনডি ক্লাস তহবিলের সাথে সম্পর্কিত বার্তাটির বিষয়বস্তুতে অন্তর্ভুক্ত রয়েছে: স্কুল শিক্ষকদের জন্য পরিদর্শন এবং শোক পালনের জন্য তহবিল; পাঠ্যক্রম বহির্ভূত কার্যকলাপের জন্য তহবিল; বর্ধিত সংখ্যক শিক্ষার্থীর (৩ জন শিক্ষার্থী) জন্য সংরক্ষিত তহবিল; ক্লাসের শিক্ষার্থীদের জন্মদিন...

মিসেস এমএম ৪০০,০০০ ভিএনডি ক্লাস ফান্ড দিতে অস্বীকৃতি জানান কারণ তিনি মনে করেন এটি "অযৌক্তিক"। তবে, অন্যান্য অভিভাবকরা মিসেস এম-এর সিদ্ধান্তের তীব্র প্রতিক্রিয়া ব্যক্ত করেন। কেউ কেউ এমনকি বলেন যে মিসেস এম. যদি তহবিল দিতে রাজি না হন, তাহলে তিনি তার সন্তানকে অন্য স্কুল বা ক্লাসে স্থানান্তর করতে পারেন, অথবা যদি তিনি তার সন্তানকে স্থানান্তর না করেন, তাহলে ক্লাস যদি কোনও শিশুর জন্মদিনের পার্টি করে, তাহলে যে শিশুটি তহবিল দেয়নি সে "এক কোণে বসে থাকবে"।

গবেষণার মাধ্যমে, বিতর্কগুলি সেইসব অভিভাবকদের কাছ থেকে এসেছে যাদের সন্তানরা আইনস্টাইন একাডেমির (ডং হাং জেলা, থাই বিন প্রদেশ) চেরি ক্লাসে পড়াশোনা করছে।

১২ অক্টোবর, মিসেস এম. তার মামলা উপস্থাপনের জন্য অধ্যক্ষের সাথে দেখা করেন এবং অধ্যক্ষ মন্তব্য করেন যে এই তহবিল অযৌক্তিক।

১৪ অক্টোবর থান নিয়েন সংবাদপত্রের সাংবাদিকদের প্রশ্নের জবাবে, ডং হাং জেলার (থাই বিন প্রদেশ) শিক্ষা ও প্রশিক্ষণ বিভাগের প্রধান মিঃ ট্রান ডুক কুওং বলেন যে তিনি ঘটনাটি সম্পর্কে তথ্য পেয়েছেন। মিঃ কুওং বলেন: "আমি স্কুল মালিককে নির্দেশ দিয়েছি যে তারা যেন অভিভাবকদের সেই দলের সাথে দেখা করে, তাদের জন্য ক্লাস তহবিল প্রদানের বিষয়টি বিশ্লেষণ করে, এবং একই সাথে, যোগাযোগের সময় তাদের এই ধরনের আপত্তিকর শব্দ ব্যবহার না করা উচিত।"

মিঃ কুওং-এর মতে, ঘটনাটি একটি ক্লাসের একটি ছোট দলে ঘটেছিল। স্কুল প্রতিটি অভিভাবককে ডেকেছিল। আজ বিকেলে (১৪ অক্টোবর), তারা এই বিষয়টি স্পষ্ট করতে এবং অভিভাবকদের চিন্তাভাবনা একত্রিত করতে একটি অভিভাবক সভা করবে।

মিঃ কুওং জোর দিয়ে বলেন যে আজ বিকেলে অভিভাবক সভায়, স্কুলের অধ্যক্ষ জোর দিয়ে বলবেন যে তিনি স্কুলের বাইরে সংগৃহীত ক্লাস তহবিলের সাথে একমত নন। স্কুলটি স্পষ্টভাবে ব্যাখ্যা করবে যাতে অভিভাবকরা এই সমস্যাটি বুঝতে পারেন এবং যেকোনো সমস্যা সমাধান করতে পারেন।

ডং হাং জেলার শিক্ষা ও প্রশিক্ষণ বিভাগের প্রধান আরও বিশ্লেষণ করেছেন যে ২০১১ সালের ৫৫ নম্বর সার্কুলারে, শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় শর্ত দিয়েছে যে অভিভাবক প্রতিনিধি কমিটিকে পৃথক তহবিল গঠনের অনুমতি দেওয়া হবে না।

থান নিয়েন সংবাদপত্রের প্রতিবেদক যখন অভিভাবক-শিক্ষক সমিতিকে অবৈধ ফি আদায়ের জন্য স্কুলের সম্প্রসারণের সাথে তুলনা করার বিষয়টি উত্থাপন করেন, তখন মিঃ ট্রান ডুক কুওং বলেন যে এটি কিছু পাবলিক স্কুলে ঘটেছে। তবে, এটি একটি বেসরকারি স্কুল, স্কুলের অভিভাবকদের বিনিয়োগ বা অন্য কিছু সংগ্রহের প্রয়োজন নেই।

[বিজ্ঞাপন_২]

উৎস লিঙ্ক

![[ছবি] অনন্য ফু গিয়া ঘোড়ার টুপি বুনন শিল্প](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

![[ছবি] সচিবালয়ের স্থায়ী সদস্য ট্রান ক্যাম তু স্বাস্থ্য মন্ত্রণালয়ের পার্টি কমিটির স্থায়ী কমিটির সাথে কাজ করেন।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760079818773_image-4-6972-jpg.webp)

![[ছবি] ল্যাং সনের বন্যা কেন্দ্রে "অক্ষর প্রকাশ"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760080117518_ndo_br_z7101324112737-07cd4d1c01801a8ccf4ae0cbaf31c4a3-507-jpg.webp)

মন্তব্য (0)