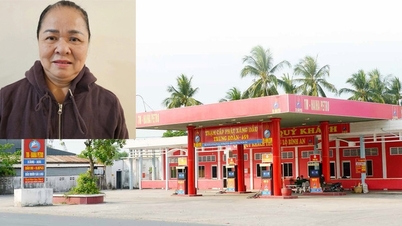

রাষ্ট্রীয় সম্পদের ব্যবস্থাপনা ও ব্যবহারের নিয়ম লঙ্ঘনের ফলে ক্ষতি ও অপচয় এবং অ্যাকাউন্টিং নিয়ম লঙ্ঘনের ফলে গুরুতর পরিণতি ঘটানোর জন্য সুপ্রিম পিপলস প্রকিউরেসি মিসেস ট্রান টুয়েট মাই (জন্ম ১৯৬১, পরিচালনা পর্ষদের চেয়ারওম্যান এবং হাই হা কোম্পানির জেনারেল ডিরেক্টর) এর বিরুদ্ধে মামলা করার জন্য অভিযোগ গঠন সম্পন্ন করেছে।

মামলার বিষয়ে, আসামী নগুয়েন থি নগোক আন (হাই হা কোম্পানির জেনারেল ডিপার্টমেন্টের দায়িত্বে) অ্যাকাউন্টিং প্রবিধান লঙ্ঘনের জন্য মামলা করা হয়েছিল যার ফলে গুরুতর পরিণতি হয়েছিল; লে থি হিউ (হাই হা কোম্পানির প্রাক্তন নির্বাহী পরিচালক এবং প্রধান হিসাবরক্ষক) এর বিরুদ্ধে রাষ্ট্রীয় সম্পদের ব্যবস্থাপনা এবং ব্যবহারের নিয়ম লঙ্ঘনের জন্য মামলা করা হয়েছিল যার ফলে ক্ষতি এবং অপচয় হয়েছিল এবং অ্যাকাউন্টিং প্রবিধান লঙ্ঘনের ফলে গুরুতর পরিণতি হয়েছিল।

অভিযোগ অনুসারে, হাই হা কোম্পানিকে ১৭ মার্চ, ২০১৭ তারিখে শিল্প ও বাণিজ্য মন্ত্রণালয় কর্তৃক পেট্রোলিয়াম পাইকারী বিক্রেতা হিসেবে কাজ করার জন্য যোগ্যতার একটি শংসাপত্র প্রদান করা হয়েছিল। ২০১৭ থেকে ১২ জানুয়ারী, ২০২৪ পর্যন্ত, হাই হা কোম্পানি মূল্য স্থিতিশীলকরণ তহবিলের (BOG) জন্য ৬১২ বিলিয়ন ভিয়েতনামী ডং এরও বেশি অর্থ বরাদ্দ করেছিল।

তবে, এই তহবিল পরিচালনার দায়িত্ব পাওয়ার সুযোগ নিয়ে, মিসেস ট্রান টুয়েট মাই মিসেস লে থি হিউকে BOG তহবিল স্থাপনের জন্য মাত্র ২৯৫ বিলিয়ন ভিয়েতনাম ডং প্রদানের নির্দেশ দেন; বাকি ৩১৭ বিলিয়ন ভিয়েতনাম ডং নিয়ম লঙ্ঘন করে ব্যবহার করা হয়েছিল।

১২ জানুয়ারী, ২০২৪ তারিখে, শিল্প ও বাণিজ্য মন্ত্রণালয় হাই হা কোম্পানির পেট্রোলিয়াম পাইকারি ব্যবসায়ী হিসেবে কাজ করার যোগ্যতার শংসাপত্র বাতিল করার সিদ্ধান্ত জারি করে।

পেট্রোলিয়াম পাইকারি বিক্রেতা হওয়ার যোগ্যতার শংসাপত্র বাতিল করার পর, মিসেস ট্রান টুয়েট মাই এবং লে থি হিউ তাৎক্ষণিকভাবে রাজ্য বাজেটে সম্পূর্ণ BOG তহবিল পরিশোধ করেননি, যার ফলে রাজ্যের 317 বিলিয়ন ভিয়েতনাম ডং-এরও বেশি ক্ষতি হয়েছে।

অ্যাকাউন্টিং নথি জাল ও জাল করার কাজ সম্পর্কে, অভিযোগটি হল যে, পরিচালনা প্রক্রিয়া চলাকালীন, প্রধান হিসাবরক্ষক এবং হাই হা কোম্পানির জেনারেল ডিপার্টমেন্টের দায়িত্বে থাকা নগুয়েন থি নগোক আন, উৎপাদন ও ব্যবসায়িক কার্যক্রম পর্যবেক্ষণ, পরিচালনা এবং প্রতিবেদন করার জন্য দুটি অ্যাকাউন্টিং বই ব্যবস্থা প্রতিষ্ঠা করেছিলেন।

বিশেষ করে, প্রবিধান অনুসারে কর প্রতিবেদনের জন্য দ্রুত অ্যাকাউন্টিং সফ্টওয়্যার এবং হাই হা কোম্পানির প্রকৃত বিক্রয় কার্যক্রম পর্যবেক্ষণ ও পরিচালনার জন্য ভিসফট অ্যাকাউন্টিং সফ্টওয়্যার (অভ্যন্তরীণ অ্যাকাউন্টিং বই)।

তদন্তের ফলাফলে দেখা গেছে যে ফাস্ট অ্যাকাউন্টিং সফটওয়্যারে, পরিবেশ সুরক্ষা কর পরিশোধের জন্য বিক্রি হওয়া এবং ঘোষিত A95 পেট্রোলের পরিমাণ ছিল 150 মিলিয়ন লিটারেরও বেশি। ভিসফট সফটওয়্যারে, বিক্রি হওয়া A95 পেট্রোলের প্রকৃত পরিমাণ ছিল 154 মিলিয়ন লিটারেরও বেশি।

এইভাবে, হাই হা কোম্পানি হিসাব বই থেকে বাদ পড়ে এবং 3 মিলিয়ন লিটারের বেশি A95 পেট্রোলের উপর কর ঘোষণা করেনি এবং পরিশোধ করেনি। 2010 সালে এই পরিমাণ A95 পেট্রোল পরিবেশ সুরক্ষা করের আওতায় পড়ে।

অভিযোগে বলা হয়েছে যে হাই হা কোম্পানিকে পেট্রোল ও তেল রপ্তানি ও আমদানির জন্য একটি ব্যবসায়িক লাইসেন্স দেওয়া হয়েছে, তাই হাই হা কোম্পানি পেট্রোল ও তেল ক্রেতাদের দ্বারা রাজ্যকে প্রদত্ত পরিবেশ সুরক্ষা কর সংগ্রহ ও পরিচালনা করেছে, তাই সংগৃহীত পরিবেশ সুরক্ষা কর পরিচালনার জন্য তাদের অবশ্যই দায়ী থাকতে হবে; উপরে উল্লিখিত 3 মিলিয়ন লিটার A95 পেট্রোল সম্পূর্ণরূপে ঘোষণা করতে হবে, 4,000 ভিয়েতনামি ডং/লিটার হারে কর গণনা করতে হবে এবং প্রতি মাসের 25 তারিখে কর পরিশোধ করতে হবে।

তবে, মিসেস মাই বিবাদী প্রধান হিসাবরক্ষক লে থি হিউ এবং সাধারণ বিভাগের দায়িত্বে থাকা নগুয়েন থি নগোক আনকে দুটি হিসাবরক্ষণ ব্যবস্থা প্রতিষ্ঠা এবং ব্যবহার করার নির্দেশ দেন যাতে উপরে উল্লিখিত পরিমাণ A95 পেট্রোল অ্যাকাউন্টিং বইয়ের (ট্যাক্স রিপোর্ট) বাইরে বিক্রি হয় এবং পরিবেশ সুরক্ষা করের পরিমাণ 15 বিলিয়ন ভিয়েতনামি ডং-এরও বেশি থাকে, যা রাজ্যের ক্ষতি করে।

৩১শে ডিসেম্বর, ২০২৪ তারিখে, জেনারেল ডিপার্টমেন্ট অফ ট্যাক্সেশনের ফরেনসিক বিশেষজ্ঞ একটি মূল্যায়ন উপসংহার জারি করেন, যেখানে নির্ধারণ করা হয় যে হাই হা কোম্পানির অ্যাকাউন্টিং বই থেকে বাদ দেওয়া এবং বিক্রিত পরিবেশ সুরক্ষা কর ঘোষণা না করার ফলে রাজ্য বাজেটে ১৫ বিলিয়ন ভিয়েতনাম ডং-এরও বেশি করের ক্ষতি হয়েছে।

[বিজ্ঞাপন_২]

সূত্র: https://vietnamnet.vn/truy-to-chu-tich-cong-ty-hai-ha-vi-gay-thiet-hai-cho-nha-nuoc-hon-317-ty-dong-2366842.html

![[ছবি] ভিয়েতনামী পরিদর্শন খাতের ঐতিহ্যবাহী দিবসের ৮০তম বার্ষিকীতে লামের সাধারণ সম্পাদক এবং জাতীয় পরিষদের চেয়ারম্যান ট্রান থান মান উপস্থিত ছিলেন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

মন্তব্য (0)