মোট সম্পদ অর্ধ মিলিয়ন বিলিয়ন ভিয়েতনামি ডং ছাড়িয়ে গেছে, একটি শক্তিশালী ব্যালেন্স শিট বজায় রেখেছে

৩০শে জুন পর্যন্ত, VIB- এর মোট সম্পদের পরিমাণ ৫৩০,০০০ বিলিয়ন ভিয়েতনাম ডং-এরও বেশি, যা বছরের শুরুর তুলনায় ৮% বেশি। খুচরা, ক্ষুদ্র ও মাঝারি শিল্প, কর্পোরেট এবং আর্থিক প্রতিষ্ঠান খাতে সমান প্রবৃদ্ধির ফলে বকেয়া ঋণের পরিমাণ ১০% বেশি, যা ৩৫৬,০০০ বিলিয়ন ভিয়েতনাম ডং-এরও বেশি।

VIB "১ বিলিয়ন ডলার ধার করুন, প্রথম ৫ বছরে মাসে মাত্র ১ মিলিয়ন ভিয়েতনামি ডং মূলধন পরিশোধ করুন" এই প্রণোদনা সহ ৪৫,০০০ বিলিয়ন ভিয়েতনামি ডং এর একটি গৃহঋণ প্যাকেজ চালু করেছে, যা তরুণদের সহজেই আবাসন অ্যাক্সেস করতে সাহায্য করবে। ঋণ প্যাকেজটিতে ৫.৯%/বছর থেকে একটি নির্দিষ্ট সুদের হার রয়েছে, AI-এর জন্য অতি দ্রুত অনুমোদন এবং নমনীয় পরিশোধের অনুমতি দেয়, প্রিপেমেন্ট ফি ছাড়াই। SME এবং এন্টারপ্রাইজ বিভাগে, VIB নির্বাচনীভাবে ঋণ সম্প্রসারণ করে চলেছে, কার্যকরী মূলধন প্রবাহ এবং উৎপাদন এবং ব্যবসায়িক চাহিদাগুলিকে সমর্থন করার উপর মনোযোগ দিয়ে।

গ্রাহকদের আমানত ধারাবাহিকভাবে ১০% বৃদ্ধি পেয়েছে, যা ৩০৪,০০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি পৌঁছেছে। বছরের শুরুর তুলনায় CASA এবং সুপার ইয়েল্ড অ্যাকাউন্ট ৫১% বৃদ্ধি পেয়েছে, যা নিষ্ক্রিয় নগদ প্রবাহকে সর্বোত্তম করার কৌশলের কার্যকারিতা প্রদর্শন করে।

জুনের শেষ নাগাদ, VIB-এর মোট সম্পদের পরিমাণ অর্ধ মিলিয়ন বিলিয়ন VND ছাড়িয়ে গেছে।

২০২৫ সালের গোড়ার দিকে চালু হওয়া সুপার ইয়েল্ড অ্যাকাউন্টটি ৫০০,০০০ এরও বেশি সক্রিয় গ্রাহককে আকৃষ্ট করেছে, যা ব্যাংকিং পণ্য এবং পরিষেবার জন্য সম্ভাব্য গ্রাহক বেসকে প্রসারিত করেছে।

বছরের প্রথম ৬ মাসে সম্পদের মান উন্নত হতে থাকে। খেলাপি ঋণের অনুপাত ২.৫৪%-এ নেমে এসেছে, যা প্রথম ত্রৈমাসিকের শেষের তুলনায় ০.১৪ শতাংশ কম। VIB-এর ঋণ পোর্টফোলিও উচ্চ স্তরের নিরাপত্তা বজায় রেখেছে, ৭৫%-এরও বেশি বকেয়া ঋণ খুচরা এবং SME বিভাগের - যার মধ্যে ৯০%-এরও বেশি খুচরা ঋণ সম্পূর্ণ আইনি রিয়েল এস্টেট জামানতযুক্ত, যা বৃহৎ শহরাঞ্চলে কেন্দ্রীভূত।

গ্রুপ ২ ঋণের হ্রাস অব্যাহত রয়েছে। রেজোলিউশন ৪২-এর আনুষ্ঠানিক বৈধতা একটি গুরুত্বপূর্ণ আইনি করিডোর তৈরি করেছে, যা VIB-কে খারাপ ঋণ নিষ্পত্তি ত্বরান্বিত করতে সহায়তা করেছে, যার ফলে অনেক বাজার চ্যালেঞ্জের প্রেক্ষাপটে এর স্থিতিশীল এবং টেকসই আর্থিক ভিত্তি শক্তিশালী হয়েছে।

দ্বিতীয় প্রান্তিকে, ব্যাংকটি ৭% নগদ লভ্যাংশ প্রদান সম্পন্ন করেছে। নিরাপত্তা ব্যবস্থাপনা সূচকগুলি সর্বোত্তম স্তরে রয়ে গেছে, যার মধ্যে বাসেল II মূলধন পর্যাপ্ততা অনুপাত (CAR) ১২% (নিয়ন্ত্রণ: ৮% এর বেশি), ঋণ-থেকে-আমানত অনুপাত (LDR) ৭৭% (নিয়ন্ত্রণ: ৮৫% এর কম), মাঝারি ও দীর্ঘমেয়াদী ঋণের জন্য স্বল্পমেয়াদী মূলধন অনুপাত ২৩% (নিয়ন্ত্রণ: ৩০% এর কম) এবং বাসেল III নেট স্থিতিশীল মূলধন অনুপাত (NSFR) ছিল ১১১% (বাসেল III মান: ১০০% এর বেশি)।

৬ মাসের মুনাফা ৯% বৃদ্ধি পেয়েছে, যা রাজস্ব বৈচিত্র্যকে উৎসাহিত করেছে

৬ মাস শেষে, VIB-এর মোট পরিচালন আয় ৯,৭০০ বিলিয়ন ভিয়েতনাম ডং-এর বেশি, কর-পূর্ব মুনাফা ৫,০০০ বিলিয়ন ভিয়েতনাম ডং-এর বেশি, যা একই সময়ের তুলনায় ৯% বেশি। নিট সুদের আয় ৭,৭০০ বিলিয়ন ভিয়েতনাম ডং-এর বেশি পৌঁছেছে, যা প্রতিযোগিতামূলক সুদের হারের সাথে খুচরা ঋণ প্রচারের প্রেক্ষাপটে প্রধান অবদানকারী হিসেবে অব্যাহত রয়েছে, ভাল জামানত সহ উচ্চমানের গ্রাহকদের উপর দৃষ্টি নিবদ্ধ করে। নেট সুদের মার্জিন (NIM) ৩.৪% এ স্থিতিশীল ছিল, যা টেকসই লাভজনকতা নিশ্চিত করে।

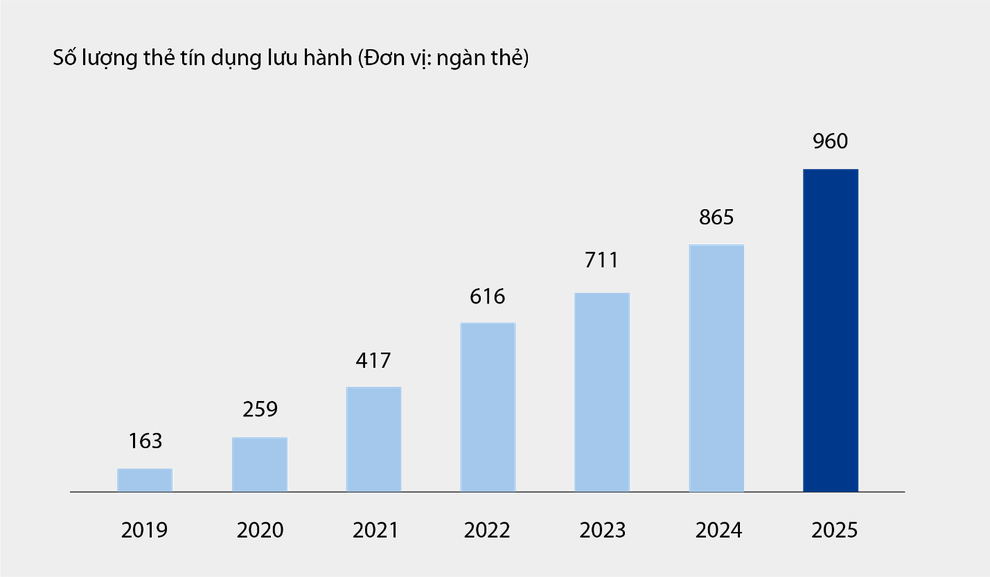

মোট পরিচালন আয়ের ২১% ছিল সুদ-বহির্ভূত আয়, মূলত ফি এবং পরিষেবা কার্যক্রম থেকে। ৩০ জুন পর্যন্ত, VIB-এর ক্রেডিট কার্ডগুলি প্রায় দশ লক্ষ কার্ডের প্রচলনে পৌঁছেছে, যার ৬ মাস পরে মোট ব্যয় ৬৭,৯০০ বিলিয়ন ভিয়েতনামী ডং-এরও বেশি পৌঁছেছে, যা একই সময়ের তুলনায় ১৫% বেশি। ডিজিটাল ব্যাংকিং প্ল্যাটফর্মে বিল পেমেন্ট, আন্তর্জাতিক অর্থ স্থানান্তর, টিউশন পেমেন্ট, বীমা ইত্যাদির মতো নতুন পণ্য এবং পরিষেবা, কর্পোরেট গ্রাহকদের জন্য সমাধান প্যাকেজ এবং পরিষেবাগুলির সাথে, ব্যাংকের ফি এবং পরিষেবা আয়ে অবদান রেখেছে।

২০১৯ থেকে ২০২৫ সালের ৬ মাস পর্যন্ত VIB-তে প্রচলিত ক্রেডিট কার্ডের সংখ্যা।

প্রক্রিয়া অপ্টিমাইজেশন সমাধানের সমন্বিত বাস্তবায়ন এবং কার্যকর খরচ ব্যবস্থাপনার কারণে পরিচালন ব্যয় বছরে ১% কমেছে। বছরের প্রথম ৬ মাসে ঋণ ঝুঁকি সরবরাহ ব্যয় বছরে ৪৯% কমেছে।

একটি বিস্তৃত ডিজিটাল আর্থিক বাস্তুতন্ত্রকে নিখুঁত করে তোলা, গ্রাহক অভিজ্ঞতা বৃদ্ধি করা

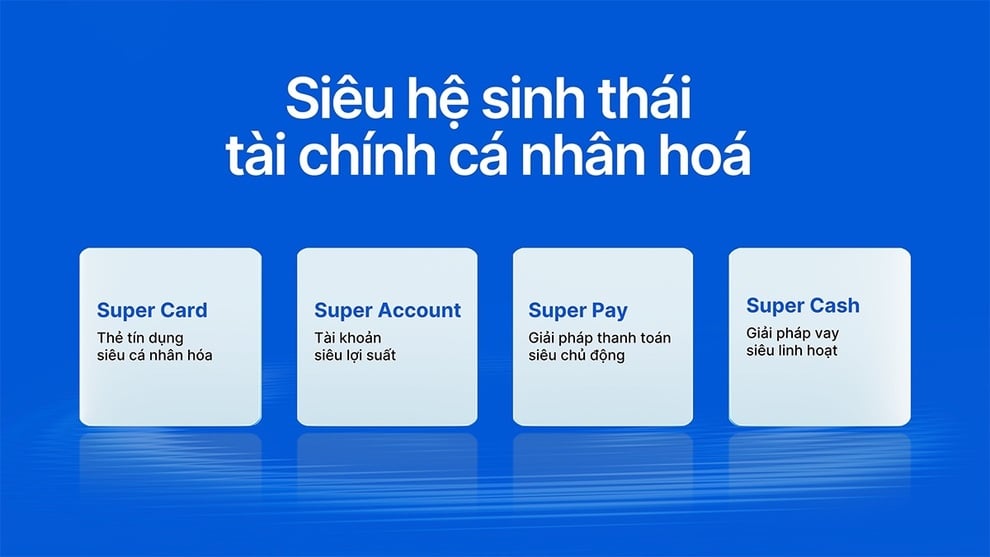

VIB সবেমাত্র সুপার পে - একটি স্মার্ট পেমেন্ট সলিউশন এবং সুপার ক্যাশ - একটি নমনীয় ঋণ সলিউশন চালু করেছে, যা একটি সুপার পার্সোনালাইজড আর্থিক ইকোসিস্টেম সম্পন্ন করে, ব্যবহারকারীদের তাদের আর্থিক ব্যবস্থাপনার ক্ষমতায়ন করে।

VIB কার্ডধারীদের জন্য সুপার ব্যক্তিগতকৃত আর্থিক বাস্তুতন্ত্র।

সুপার পে সল্যুশন গ্রাহকদের তিনটি বৈশিষ্ট্যের মাধ্যমে তাদের খরচ সক্রিয়ভাবে পরিচালনা করতে সহায়তা করে: পেমেন্ট সোর্স নির্বাচন করা (PayFlex), কিস্তি পরিশোধের জন্য সক্রিয়ভাবে নিবন্ধন করা (PayEase), এবং MyVIB অ্যাপ্লিকেশনে সরাসরি লেনদেন প্রমাণীকরণ (PaySafe)।

সুপার ক্যাশ একটি নমনীয় মূলধন অ্যাক্সেস সমাধান প্রদান করে, যা গ্রাহকদের কার্ড এবং নগদ ঋণের মধ্যে ১ বিলিয়ন ভিয়েতনামী ডং পর্যন্ত ক্রেডিট সীমা স্থানান্তর করতে দেয়। সম্পূর্ণ প্রক্রিয়াটি ম্যাক্স বাই ভিআইবি অ্যাপে অনলাইনে সম্পন্ন হয়, সহজ পদ্ধতি, স্বচ্ছ সুদের হার এবং কোনও প্রাথমিক নিষ্পত্তি ফি নেই।

সুপার পে, সুপার ক্যাশ, সুপার অ্যাকাউন্ট এবং সুপার কার্ড সহ একটি পণ্য স্যুট সহ, VIB ধীরে ধীরে একটি ব্যাপক ডিজিটাল আর্থিক বাস্তুতন্ত্র তৈরির লক্ষ্য অর্জন করছে, যা ডিজিটাল যুগে ব্যবহারকারীদের সর্বাধিক আর্থিক নিয়ন্ত্রণ প্রদান করবে।

বছরের প্রথম ৬ মাসের ইতিবাচক ফলাফলগুলি VIB-এর কর্মক্ষম দক্ষতা উন্নত করা, ঝুঁকি নিয়ন্ত্রণ করা এবং ডিজিটালাইজেশন প্রচারের সঠিক দিকনির্দেশনা নিশ্চিত করে।

সূত্র: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[ছবি] ভিয়েতনাম অ্যাসোসিয়েশন অফ ফটোগ্রাফিক আর্টিস্টের প্রতিষ্ঠার ৬০তম বার্ষিকী](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[ছবি] জাতীয় পরিষদের চেয়ারম্যান ট্রান থান মান ভিনফিউচার ২০২৫ পুরস্কার অনুষ্ঠানে যোগ দিয়েছেন](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

মন্তব্য (0)