Akciová společnost Tien Phong Securities (HoSE: TPS) právě oznámila svou auditovanou pololetní finanční zprávu s několika významnými body.

V první polovině roku dosáhly provozní tržby společnosti TPS 1 621 miliard VND, což představuje 10% nárůst ve srovnání se stejným obdobím loňského roku, zatímco provozní náklady mírně klesly na 1 223 miliard VND. Po odečtení finančních a administrativních nákladů dosáhla společnost TPS zisku před zdaněním 137 miliard VND, což představuje 16% nárůst ve srovnání s první polovinou loňského roku.

Díky těmto výsledkům dosáhla společnost TPS 57 % svého cíle tržeb a 60 % svého cíle zisku za daný rok.

Finanční výkazy ukazují, že se TPS i nadále zaměřuje na trh s korporátními dluhopisy. V první polovině roku, zatímco transakce investorů dosáhly pouze téměř 14 000 miliard VND, zejména s akciemi, obchodování s dluhopisy TPS dosáhlo více než 95 000 miliard VND (obchodování s akciemi činilo pouze 450 miliard VND).

Celková aktiva společnosti TPS zaznamenala impozantní růst a dosáhla 9 370 miliard VND, což je o více než 40 % více než na začátku roku. Díky tomu se společnost zabývající se cennými papíry stala společností s nejvyšším tempem růstu v prvních šesti měsících roku podle tohoto kritéria. Většinu celkových aktiv tvoří hotovost a peněžní ekvivalenty (2 431 miliard VND), aktiva FVTPL (1 564 miliard VND) a pohledávky z oblasti cenných papírů (3 878 miliard VND).

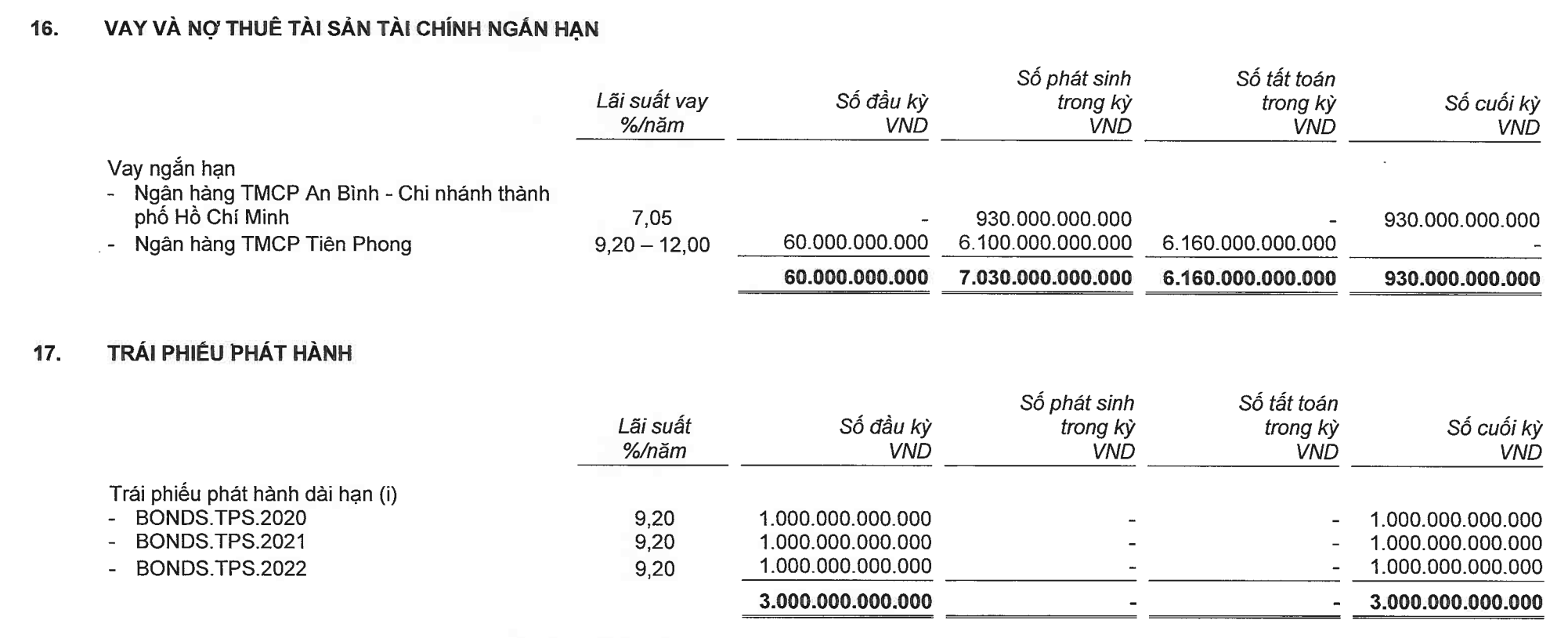

Na druhé straně rozvahy se srovnatelné zdroje zvýšily z krátkodobého bankovního úvěru ve výši 930 miliard VND a ostatní krátkodobé závazky se zvýšily z 852 miliard VND na 2 656 miliard VND. TPS si stále udržuje dluhopisový dluh ve výši 3 000 miliard VND, zatímco základní kapitál zůstává stabilní na úrovni 2 000 miliard VND.

Letos plánuje TPS zdvojnásobit svůj základní kapitál na 4 000 miliard VND prostřednictvím nabídky akcií stávajícím akcionářům a/nebo soukromého umístění akcií.

TPS si stále udržuje dluhopisový úvěr ve výši 3 000 miliard VND, zatímco její základní kapitál zůstává stabilní na úrovni 2 000 miliard VND (Zdroj: Finanční výkazy).

Jediným hlavním akcionářem TPS je v současnosti Tien Phong Commercial Bank ( TPBank ) s 9,01% podílem. Ačkoli její podíl není příliš velký, hluboko pod hranicí veta (35 %), jak bylo zmíněno v předchozím článku, vliv TPBank, respektive vliv jejích vlastníků, v TPS je téměř absolutní. Bohaté zdroje TPBank byly také hlavní hnací silou vzestupu TPS v posledních letech.

V polovině března 2023 schválila správní rada TPS usnesení o půjčce kapitálu od TPBank s maximálním úvěrovým limitem 2 100 miliard VND. O tři měsíce později, 14. června 2023, schválila správní rada TPS usnesení o půjčce 1 400 miliard VND od An Binh Commercial Joint Stock Bank (ABBank). Za půjčku byla poskytována záruka TPBank.

Do konce června poskytla ABBank společnosti TPS úvěry v celkové výši 930 miliard VND. To byl zároveň jediný nesplacený zůstatek úvěru společnosti TPS na konci druhého čtvrtletí.

Nicméně v první polovině roku si TPS od TPBank půjčila celkem 6 100 miliard VND a od ABBank si půjčila 930 miliard VND (za což TPBank rovněž poskytla záruku), což představuje téměř veškeré celkové půjčky TPS během daného období (7 280 miliard VND), jak je vysvětleno ve výkazu peněžních toků.

Je pozoruhodné, že do konce června 2023 se zůstatek na běžném účtu TPBank u TPS prudce zvýšil na 2 428 miliard VND, oproti pouhým 13,5 miliardám VND na začátku roku.

Tato částka odpovídá 11 % základního kapitálu TPBank a pokud započítáme úvěr garantovaný TPBank u ABBank, představuje až 15,3 % základního kapitálu TPBank. Současné předpisy zároveň omezují banku na poskytnutí úvěru jednomu zákazníkovi ve výši přesahující 15 % jejího vlastního kapitálu.

V rozvaze došlo během daného období k významné změně zdrojem finančních prostředků z krátkodobých závazků, jejichž zůstatek činil 2 656 miliard VND, což je více než třikrát více než na začátku roku. Z této částky bylo 2 187 miliard VND splatných na nákup dluhopisů jménem jiných osob.

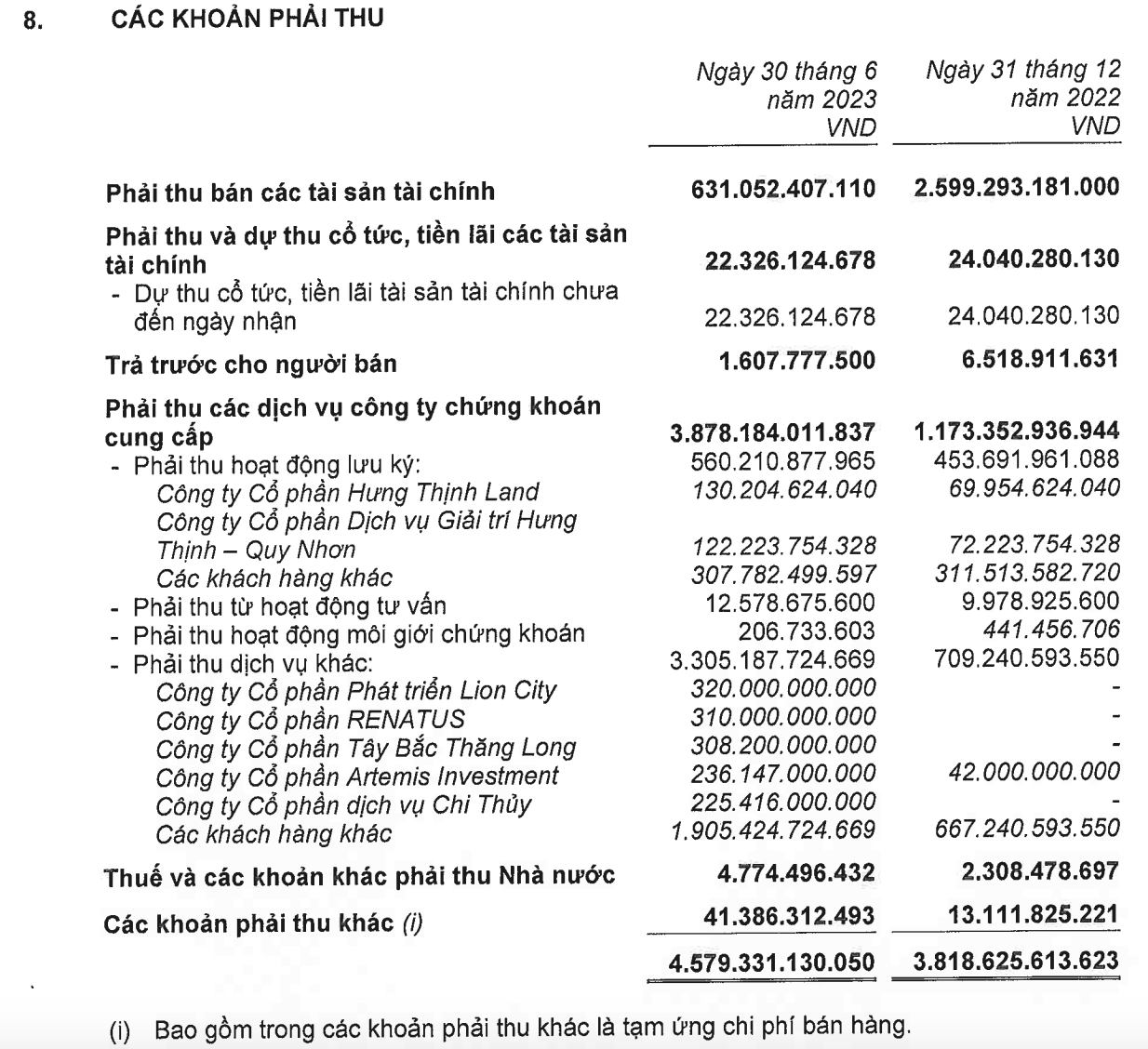

V sekci aktiv je položkou s nejvýznamnějším zůstatkem pohledávky v celkové výši 4 579 miliard VND, což je 2,3násobek základního kapitálu TPS.

Z této částky prudce vzrostly pohledávky z ostatních služeb ze 709 miliard VND na 3 305 miliard VND. Většina této částky pochází od skupin, kterým TPS-TPBank v předchozích letech zařídila vydání velkého množství dluhopisů, jako je Tay Bac Thang Long Joint Stock Company (308 miliard VND), právnická osoba spřízněná se společností R&H Group Joint Stock Company, nebo téměř 1 100 miliard VND od čtyř podniků spřízněných s multioborovou skupinou kótovanou na burze HSX, konkrétně Lion City Development Joint Stock Company (320 miliard VND), Renatus Joint Stock Company (310 miliard VND), Artemis Investment Joint Stock Company (236 miliard VND) a Chi Thuy Services Joint Stock Company (225 miliard VND).

Pohledávky společnosti TPS (Zdroj: Finanční výkazy).

Pokud jde o skupinu R&H, finanční výkazy společnosti Vinahud Housing and Urban Development Joint Stock Company ukazují, že do konce června 2023 banka TPBank vyplatila společnosti Vinahud celkem 1 710 miliard VND na nákup akcií dvou projektových společností od skupiny R&H.

Dříve TPBank - TPS působila jako aranžér pro emisi dluhopisů v hodnotě přes 8 000 miliard VND skupinou R&H v období 2020–2021. Jak bylo analyzováno v předchozím článku, velká část těchto dluhopisů splatí letos, což vede k značnému tlaku nejen na emitenta R&H Group, ale také na aranžéra TPBank - TPS, a to v kontextu stále omezenějších možností restrukturalizace dluhu.

Krátce poté, co TPBank vyplatila společnosti Vinahud přes 1 700 miliard VND, vydala Vietnamská státní banka nedávno oběžník č. 06/2023, kterým se upravují úvěrové aktivity úvěrových institucí. Tento oběžník stanoví, že bankám je zakázáno poskytovat úvěry na úhradu kapitálových vkladů, nákupů nebo převodů kapitálových vkladů ve společnostech s ručením omezeným nebo partnerstvích; nebo na kapitálové vklady, nákupy nebo převody akcií v akciových společnostech, které nejsou kótovány na burze cenných papírů nebo nejsou registrovány k obchodování v obchodním systému UPCoM.

Poskytování úvěrů za účelem pokrytí těchto kapitálových potřeb s sebou často nese inherentní rizika. Tento typ kapitálu je obtížné kontrolovat z hlediska jeho zamýšleného použití, protože úvěrová instituce nemůže sledovat, jak je kapitál využíván příjemcem, a postrádá základ pro pravidelné hodnocení finanční situace, provozní výkonnosti a schopnosti příjemce splácet dluh.

Zejména je to také jeden ze způsobů, jak mohou zákazníci skrýt své vzájemné vlastnictví .

Hualien

Zdroj

Komentář (0)