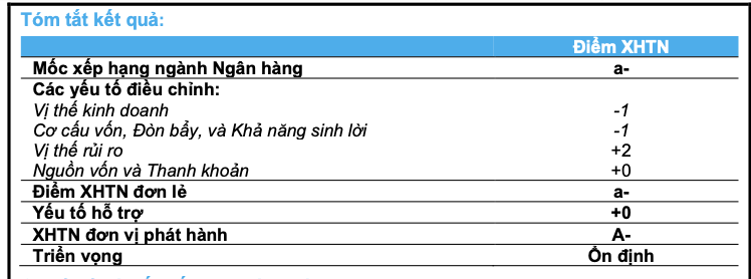

„Obchodní stabilitu banky BAC A BANK hodnotíme jako „střední“, k čemuž přispívá její skromná, ale konzistentně stabilní velikost v odvětví v průběhu let, její konzistentní úvěrová politika zaměřená na klíčová odvětví, která jsou méně citlivá na ekonomické výkyvy, a její střednědobá strategie rozšiřování klientské základny.“

Zdroj: https://www.baca-bank.vn/SitePages/website/tin-tuc.aspx?ttid=1069<tid=17&pb=False&s=TT&tt=BAC%20A%20BANK%20%C4%90%C6%AF%E1%BB%A2C%20X%E1%BA%BEP%20H%E1%BA%A0NG%20T%C3%8DN%20NHI%E1%BB%86M%20M%E1%BB%A8C

![[Foto] Premiér Pham Minh Chinh předsedá schůzi o ekonomickém rozvoji soukromého sektoru.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F20%2F1766237501876_thiet-ke-chua-co-ten-40-png.webp&w=3840&q=75)

![[Fotografie] Premiér Pham Minh Chinh předsedá konferenci, na které bylo oznámeno založení Mezinárodního finančního centra ve Vietnamu.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F21%2F1766309817714_ndo_br_dsc-3400-jpg.webp&w=3840&q=75)

Komentář (0)