Konkrétně společnost MSCI přidala do indexu MSCI Frontier Markets šest nových vietnamských akcií, včetně CEO, EVF, KOS, SIP, VPB a CTR. Naopak z indexového koše nebyly žádné vietnamské akcie odstraněny.

Kromě 6 vietnamských akcií zahrnuje index MSCI Frontier Markets také 4 akcie ze Srí Lanky, 2 z Ománu, 1 z Maroka a 1 z Tuniska. Naopak index odstraňuje 2 akcie ze Srí Lanky. Po této restrukturalizaci se tedy počet akcií v indexu MSCI Frontier Markets zvýší na 211.

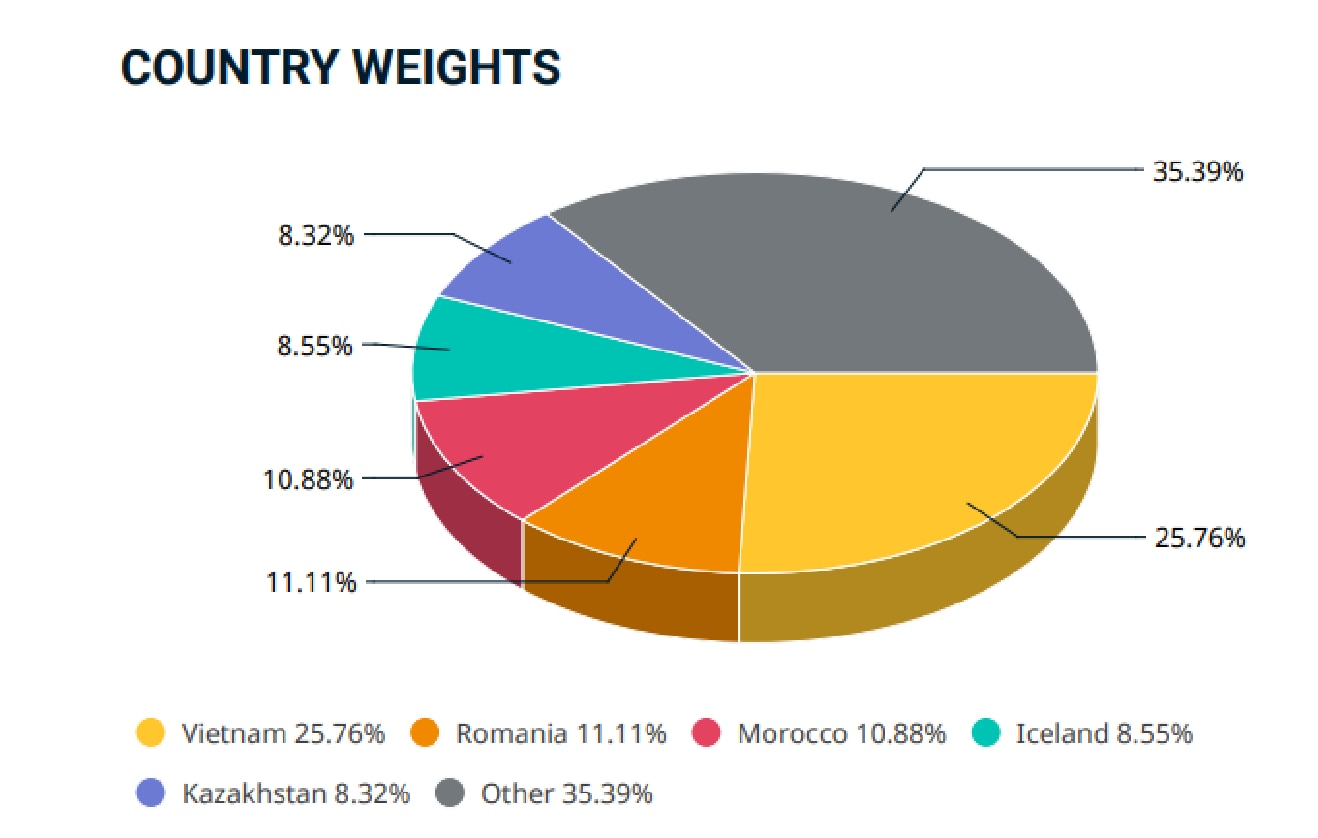

Vietnam je v současnosti největším trhem v indexu MSCI Frontier Markets. K 31. říjnu činila váha vietnamského trhu v indexu MSCI Frontier Markets 25,76 %, následovalo Rumunsko (11,11 %), Maroko (10,88 %) atd. Mnoho velkých fondů v hodnotě stovek milionů USD v současné době alokuje na hraniční trhy (včetně Vietnamu) na základě indexu MSCI Frontier Markets.

Mezi 10 největšími akciemi v indexu MSCI Frontier Markets k 31. říjnu se nacházely čtyři vietnamské akcie: HPG (2,71 %), VNM (2,06 %), VCB (2,01 %) a VIC (1,92 %).

Index MSCI Frontier Markets Smallcaps mezitím přidal sedm nových vietnamských akcií: LHC, TVS, VFS, VIP, VNS, IDV a YEG. Naopak z indexového koše byly odstraněny akcie CEO a EVF (aby byly přidány do indexu MSCI Frontier Markets).

Vietnam má v současnosti největší váhu v indexu MSCI Frontier Markets Smallcaps Index, a to 29,04 %. Na hraničních trzích, které tento index zahrnuje, však v současné době neinvestují žádné významné fondy.

Podle pana Tran Hoang Sona – ředitele tržní strategie ve společnosti VPBankS, pokud bude systém KRX zprovozněn v roce 2023, mohl by být Vietnam zařazen na seznam zemí s trvalým uplatněním v rámci každoročního přezkumu MSCI v červnu 2024. Následně by mohlo být oznámeno, že v červnu 2025 bude jeho status povýšen na status rozvíjejícího se trhu a v červnu 2026 bude oficiálně zahrnut do indexu.

V té době se očekávalo, že z toho bude mít prospěch 6 akcií, včetně HPG, VNM, VIC, MSN, VHM a VCB (pokud splní požadavky na tržní kapitalizaci, kapitalizaci volně obchodovaných akcií a likviditu rozvíjejících se trhů).

Zdroj

![[Fotografie] Generální tajemník a prezident To Lam předsedá schůzi o přípravách na přezkum jednoho roku fungování třístupňového vládního systému.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Komentář (0)