Tlak z nadměrné nabídky nadále zatěžoval zemědělské komodity a tlačil ceny pšenice CBOT hlouběji na nová minima uprostřed zrychleného vývozu z Ruska a jižní polokoule. Naopak železná ruda se po dvou oslabujících dnech zotavila o více než 1 % díky signálům krátkodobého nedostatku v Číně.

Tlak z Ruska tlačí ceny pšenice dolů.

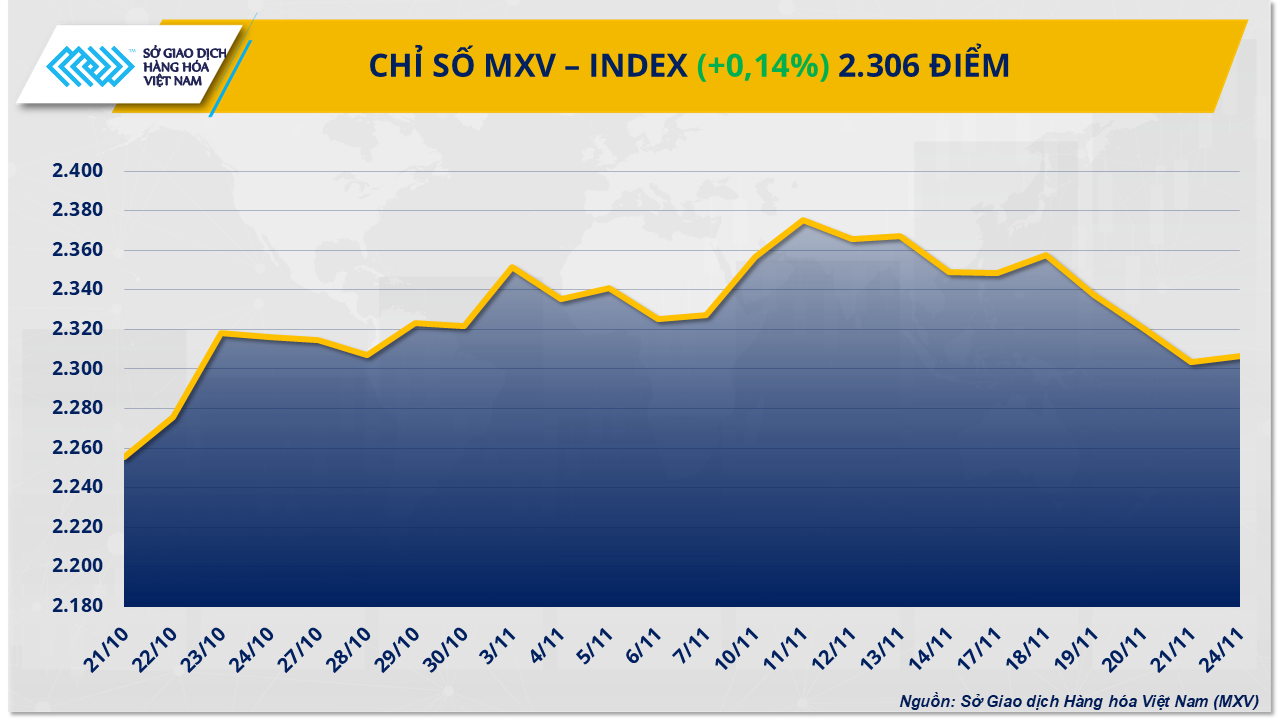

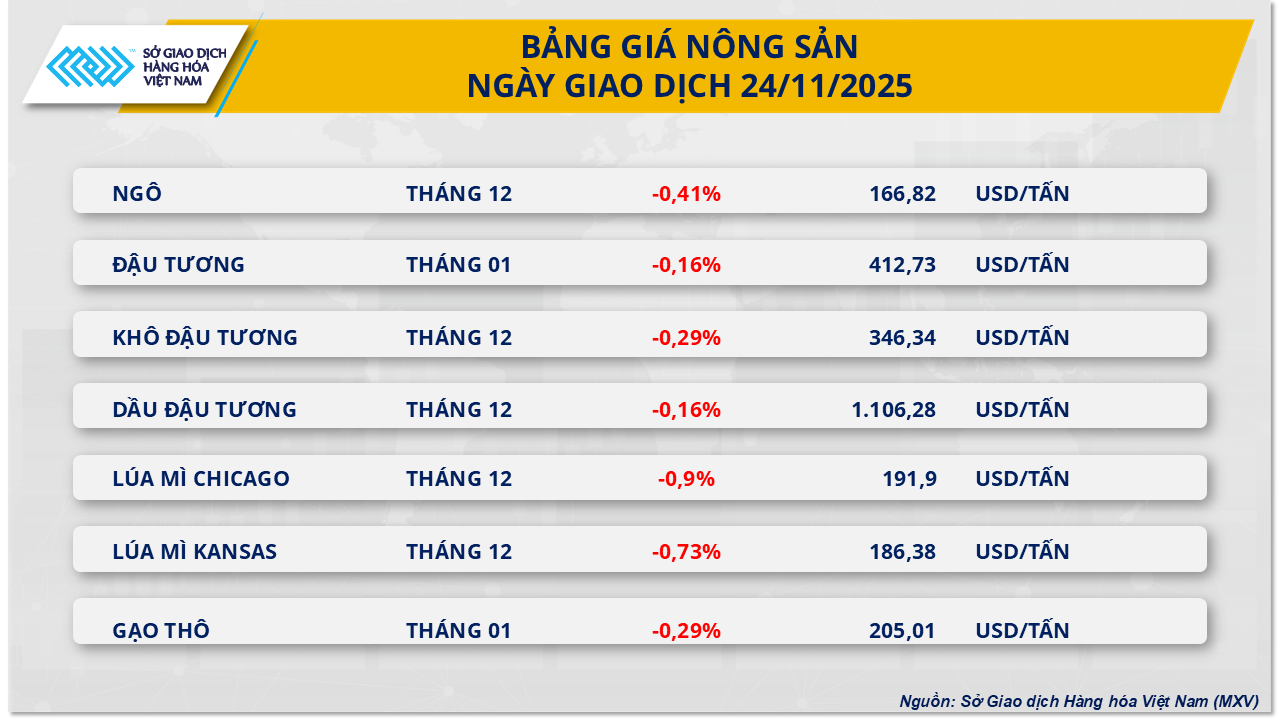

Včerejší obchodní seance zaznamenala pokles u všech sedmi zemědělských komodit. Nejprudší pokles zaznamenaly ceny pšenice v Chicagu, které ztratily téměř 1 % a klesly na 191,9 USD za tunu.

Podle Vietnamské komoditní burzy (MXV) byl hlavním důvodem prudkého poklesu cen pšenice včera především prudký pokles ruských exportních cen pšenice spolu s obavami z vyhlídky na dostatečnou nabídku.

Podle konzultační firmy IKAR klesla cena ruské pšenice s obsahem bílkovin 12,5 % s dodáním na přelomu prosince a ledna na konci minulého týdne na 228 dolarů za tunu. IKAR rovněž odhaduje, že vývoz pšenice z Ruska v listopadu dosáhne přibližně 5,2 až 5,4 milionu tun.

Společnost SovEcon mezitím předpovídá toto číslo na 4,7 milionu tun, což je o 100 000 tun více než předchozí odhad. Díky rekordním výnosům na Sibiři společnost SovEcon také revidovala svou prognózu ruské produkce pšenice v roce 2025 směrem nahoru o 0,8 milionu tun na 88,6 milionu tun. Společnost také zveřejnila svou první prognózu pro sklizeň v roce 2026 s odhadovanou produkcí 83,8 milionu tun, která by v optimistickém scénáři mohla dosáhnout až 87,9 milionu tun.

Dodávky pšenice z Ruska a oblasti Černého moře navíc dostávají pozitivní signály z pokroku v mírových jednáních mezi Ruskem a Ukrajinou. Dohoda o příměří by pomohla zajistit bezpečnost této strategické vývozní trasy.

Kromě Ruska zaznamenali významný nárůst produkce i další dva významní dodavatelé, Argentina a Austrálie. Podle obilné burzy v Buenos Aires dosáhl pokrok ve sklizni pšenice v Argentině 20,3 % s nadprůměrnými výnosy, což posunulo odhady produkce na rekordních 24 milionů tun.

Asociace obilného průmyslu Západní Austrálie (GIWA) rovněž revidovala svou prognózu úrody pšenice na období 2025–2026 směrem nahoru o 420 000 tun na 13,1 milionu tun. Toto číslo je o 3,7 milionu tun vyšší než původní prognóza zveřejněná v červenci, což dále posiluje očekávání vysoké úrody v Austrálii.

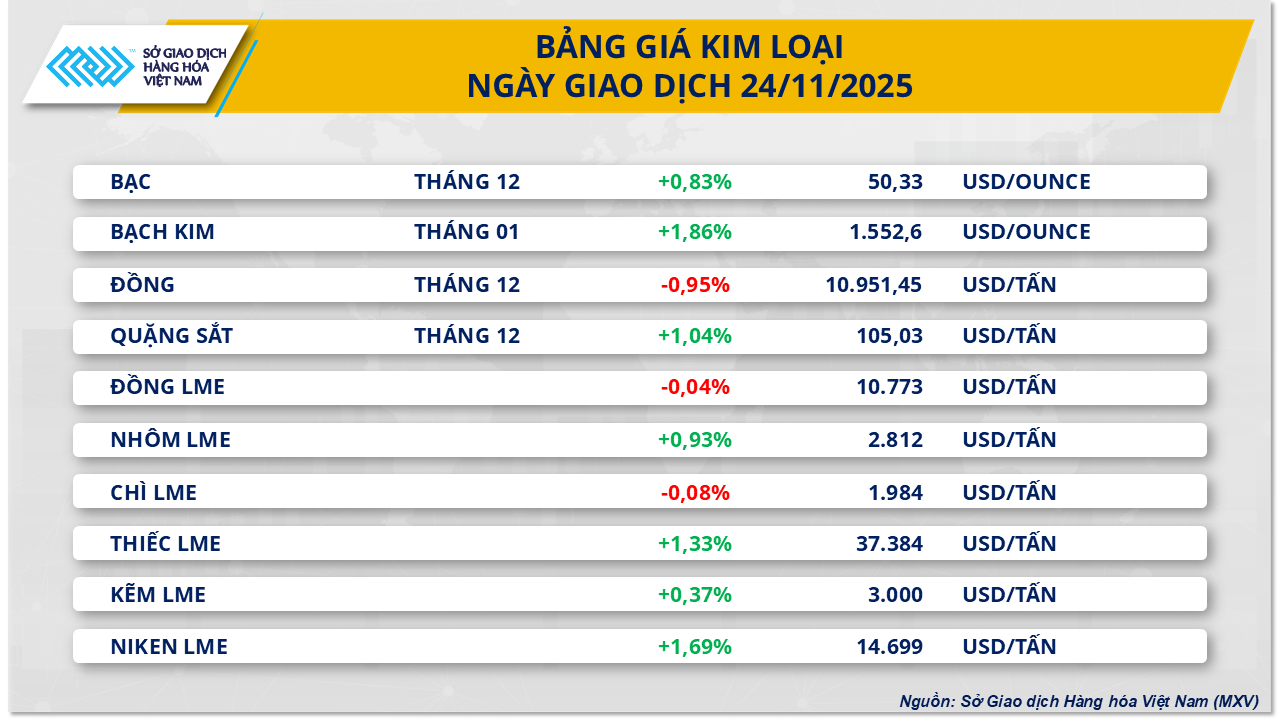

Ceny železné rudy obracejí směr a zotavují se.

Naopak včerejší trh s kovy zaznamenal ohromný nákupní tlak, kdy 8 z 10 komodit uzavřelo v kladném teritoriu. Pozornost trhu se přesunula na železnou rudu, jejíž cena včera obrátila směr a zotavila se, čímž ukončila dvoudenní sérii ztrát.

Konkrétně se ceny železné rudy zotavily o více než 1 % a dosáhly 105,03 USD za tunu – nejvyšší úrovně od začátku měsíce.

Ceny železné rudy se nečekaně zotavily, jelikož se zesílily obavy z nedostatku dodávek v Číně – světové jedničce na trhu s ocelí. To pramenilo ze zablokování smluvních jednání mezi skupinou China Mineral Resources Group (CMRG) a těžebním gigantem BHP, což vedlo CMRG k vydání směrnice o zastavení nákupu jemné rudy Jingbao od společnosti BHP na celém domácím trhu, včetně zásilek, které jsou již v tranzitu v přístavech.

Není to poprvé, co k takovému bojkotu došlo. V září podnikla společnost CMRG podobný krok ohledně pokut vůči společnosti Jimblebar, když jednání uvízla na mrtvém bodě. Toto opakování zdůrazňuje hluboké napětí v cenách železné rudy mezi globálním dodavatelem a největším světovým kupcem.

Podle údajů společnosti RBC Capital Markets zaujímá BHP na čínském trhu mimořádně důležité postavení, přičemž tržby přesahují polovinu celkového exportu rudy skupiny, což odpovídá přibližně 160 milionům tun ročně. Vzhledem k tomu, že Čína loni dovezla 1,2 miliardy tun železné rudy, drží BHP přibližně 13% podíl na trhu s dovozem – což je pozice dostatečně významná na to, aby ovlivnila celý trh.

Tyto signály podporující ceny se však vzhledem k izolaci na straně nabídky nezdají být dostatečně udržitelné. Podle společnosti SteelHome dosáhly zásoby železné rudy v čínských přístavech v týdnu od 21. listopadu nejvyšší úrovně od března, a to 139,6 milionu tun. Vzhledem k bojkotu ze strany CMRG bude v krátkodobém horizontu obtížné tyto masivní zásoby zprovoznit, což dále vyvíjí tlak na ceny.

Mezitím důl Simandou v Guineji v listopadu vyvezl svou první várku železné rudy. S projektovanou kapacitou přibližně 120 milionů tun ročně a 75 % produkce drženou čínskými společnostmi se očekává, že Simandou významně doplní dodávky železné rudy do Číny, a tím pravděpodobně rychle zmírní současné obavy z nedostatku ve střednědobém a dlouhodobém horizontu.

Pokud jde o vietnamský trh, uprostřed složitých a nejasných trendů globálních cen surovin v posledních třech měsících zůstaly domácí ceny stavební oceli od září stabilní, a to především díky podpoře domácí poptávky. Ke konci roku bude spotřeba oceli podpořena infrastrukturními projekty v závěrečných fázích dokončení, jejichž cílem je do roku 2025 dokončit více než 3 000 km rychlostních silnic a více než 1 700 km pobřežních silnic.

K ránu 25. listopadu činila cena ocelových svitků CB240 13,5 milionu VND/tuna, zatímco žebrované ocelové tyče D10 CB300 kolísaly kolem 13,09 milionu VND/tuna.

Zdroj: https://baotintuc.vn/thi-truong-tien-te/dien-bien-trai-chieu-cung-cau-tiep-tuc-chi-phoi-gia-hang-hoa-20251125100537319.htm

![[Fotografie] Generální tajemník a prezident To Lam předsedá schůzi o přípravách na přezkum jednoho roku fungování třístupňového vládního systému.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Komentář (0)