Zisky klesají již tři čtvrtletí po sobě.

Společnost Fecon, renomovaná jednotka působící v oblasti zakládání základů a podzemních staveb, v roce 2023 zaznamenává prudký pokles obchodních aktivit.

V prvním čtvrtletí roku 2023 společnost vykázala čistý příjem ve výši 609,1 miliardy VND a hrubý zisk 122,9 miliardy VND. Zisk po dani z příjmu právnických osob dosáhl 2,8 miliardy VND. Společnost však na oplátku vykázala ztrátu po zdanění pro akcionáře mateřské společnosti až 7 miliard VND.

Na začátku druhého čtvrtletí roku 2023 dosáhly čisté tržby 674 miliard VND, hrubý zisk 124,9 miliardy VND. Čistý zisk z obchodní činnosti se ve srovnání s předchozím čtvrtletím snížil na pouhých 3,9 miliardy VND. Společnost Fecon v tomto čtvrtletí vykázala po zdanění ztrátu 1,4 miliardy VND.

Zisky společnosti Fecon se v prvních třech čtvrtletích roku snížily (Foto TL)

V posledním třetím čtvrtletí roku 2023 dosáhly tržby společnosti Fecon pouze 547,6 miliardy VND, což představuje pokles o 17,6 % oproti stejnému období. Hrubý zisk činil pouze 80,1 miliardy VND, což společnosti způsobilo čistou ztrátu z hlavních obchodních aktivit ve výši 655 milionů VND. Na konci třetího čtvrtletí společnost Fecon dosáhla pouze symbolického zisku ve výši 213 milionů VND, což je pokles o 71,5 % oproti stejnému období.

Podle vysvětlení společnosti je důvodem prodloužení doby výstavby velkých projektů, což vedlo k vysokým kapitálovým nákladům a snížení hrubé ziskové marže projektu. Kromě toho velký dopad zvýšení úrokových sazeb na konci roku 2022 způsobil nárůst úrokových nákladů, zatímco finanční výnosy se odpovídajícím způsobem nezvýšily, což vedlo k poklesu zisků v daném období.

Kumulované tržby společnosti Fecon za prvních 9 měsíců roku dosáhly 1 830,3 miliardy VND, přičemž zisk po zdanění činil pouze 1,6 miliardy VND. Společnost splnila pouze 48,2 % plánu tržeb a 1,2 % ročního plánu zisku.

Rostoucí dluh, rostoucí tlak na úrokové náklady

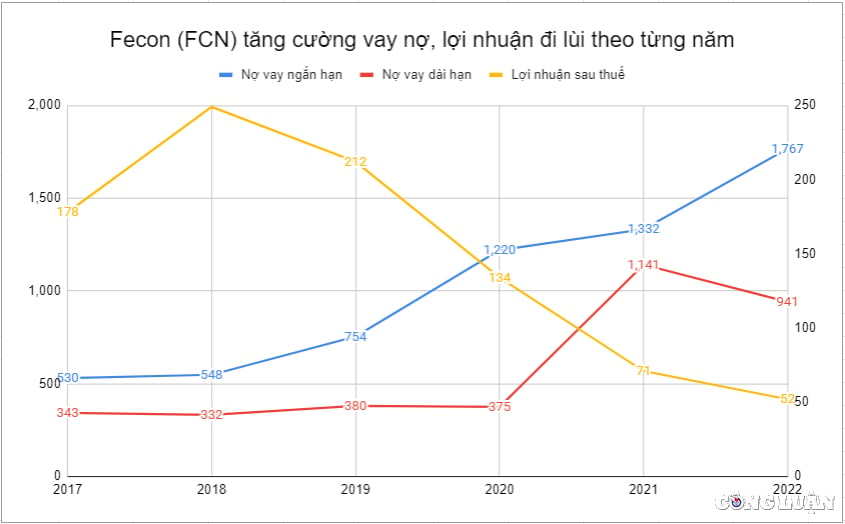

Jak společnost Fecon vysvětlila ve svých obchodních výsledcích za 3. čtvrtletí roku 2023, tlak úrokových sazeb v současné době ovlivňuje zisky společnosti. Krátkodobý dluh společnosti Fecon ve skutečnosti v letech 2017 až 2022 neustále roste. Objem krátkodobého dluhu se za těchto 5 let zvýšil z 530 miliard na 1 767 miliard VND.

Na konci třetího čtvrtletí roku 2023 krátkodobý dluh společnosti nadále rostl o 11,6 % a dosáhl 1 971,2 miliardy VND. Dlouhodobý dluh mírně klesl na pouhých 904 miliard VND. Celkový krátkodobý i dlouhodobý dluh se však ve srovnání se začátkem roku stále zvýšil o 467 miliard VND.

Dluh se zvýšil, zatímco zisky společnosti Fecon v posledních 5 letech neustále klesaly.

Zvyšování dluhu za účelem rozšíření obchodních operací není příliš zvláštní. Od roku 2018 však s rostoucím objemem dluhu zisky společnosti Fecon pouze klesají, nikoli zvyšují.

V roce 2018 činil zisk společnosti Fecon po zdanění 249 miliard VND. V následujících letech zisk společnosti Fecon po zdanění neustále klesal, až v roce 2022 dosáhl pouhých 52 miliard VND.

Do roku 2023 se obchodní situace ještě zhoršila, když společnost vykázala kumulovaný zisk pouze 1,6 miliardy VND, což odpovídá splnění 1,2 % ročního plánu zisku. Pokud nedojde k žádným neočekávaným událostem, Fecon téměř jistě nesplní svůj obchodní plán na rok 2023.

Obchodní situace je ponurá, zahltí Fecon sérií nových projektů?

Tlak z rostoucího dluhu způsobuje pokles zisků, Fecon právě získal další 4 velké zakázky v hodnotě až 500 miliard VND, včetně:

Balíček „dodávka, výstavba hromadných pilot a testování pilot“ pro projekt elektrárny Nhon Trach 3 a 4 v celkové hodnotě 179 miliard VND; Balíček „výstavba jižní membránové stěny stanice 11“ v hodnotě více než 62 miliard VND v rámci pilotního projektu městské železnice (trasa metra 3) v Hanoji ; Smlouva v hodnotě 75 miliard VND pro projekt tepelné elektrárny Vung Ang II (Ha Tinh); Balíček „výstavba úseku Km91+800 - Km114+200“ v hodnotě 147 miliard VND.

To vedlo mnoho investorů k otázce, kde Fecon plánuje umístit kapitál na realizaci tak rozsáhlých nově nabízených projektů? Bude společnost „uvízlá“ a zisky budou v roce 2024 nadále klesat?

Zdroj

Komentář (0)