Jasné barvy

Vzhledem k hospodářské krizi, rostoucím vstupním nákladům a slabé poptávce na trhu se bankovní úvěry stávají klíčovým „záchranným lanem“ pohánějícím rozvoj ekonomiky provincie Dak Lak.

Do konce května 2026 vykazovala úvěrová situace v provincii Dak Lak pozitivní signály. Celkový objem nesplacených úvěrů v provincii se odhadoval na více než 278 300 miliard VND, což představuje nárůst o 6,8 % oproti konci roku 2025. Jedná se o impozantní tempo růstu, vyšší než regionální průměr, které odráží silnou kapacitu absorpce kapitálu v odvětvích zemědělského zpracování, obchodu, logistiky a investic do městské infrastruktury.

|

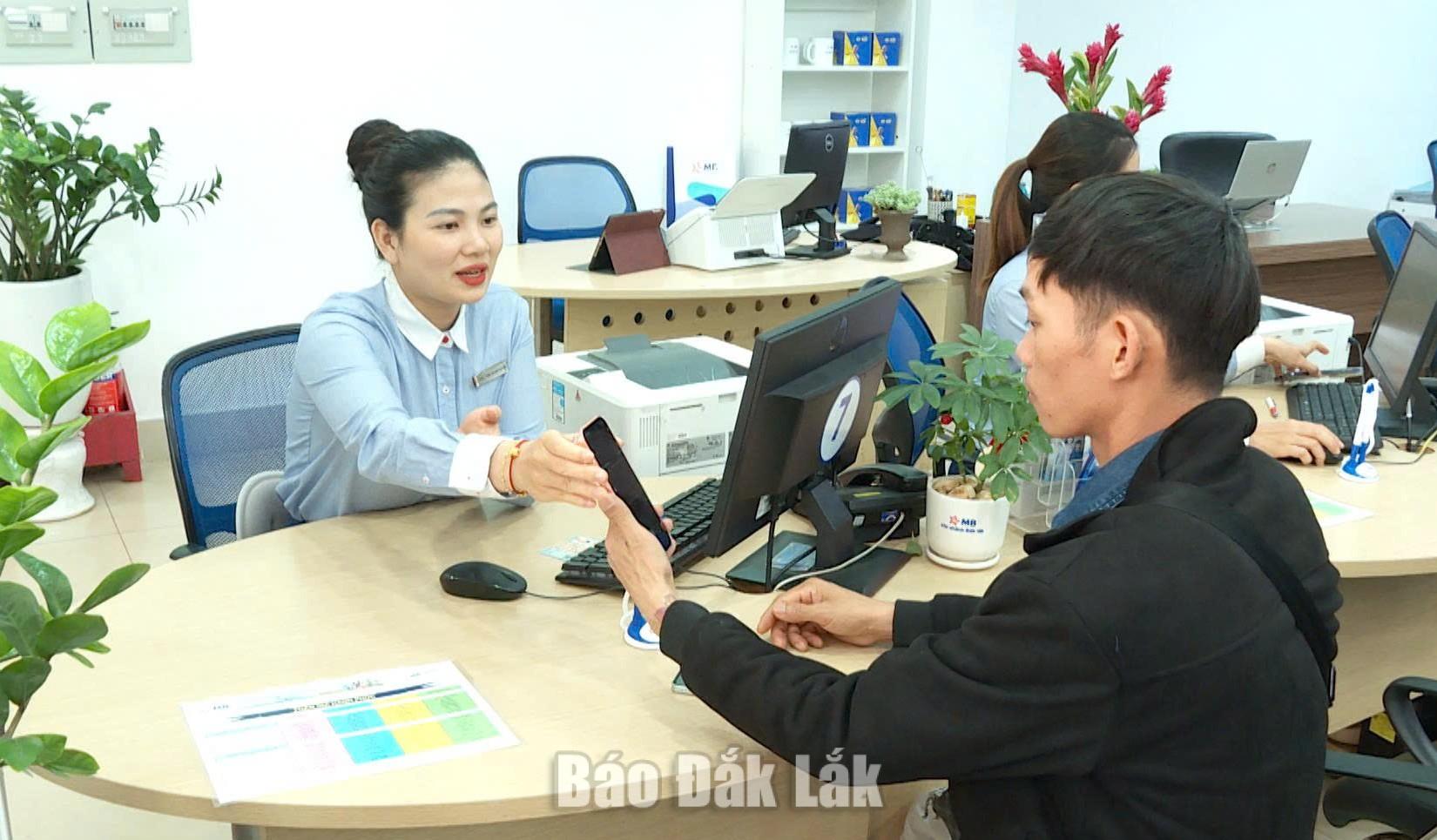

| Přístup k úvěrům umožnil mnoha podnikům rozšířit jejich výrobu a provoz. |

Konkrétně nesplacené úvěry v odvětví zemědělství, lesnictví a rybolovu dosáhly téměř 70 200 miliard VND, což představuje nárůst o 6,8 % oproti konci roku 2025. Pokud se vezmou v úvahu pouze úvěry na rozvoj zemědělství a venkova, dosáhl objem přes 147 500 miliard VND, což představuje nárůst o 5,4 % oproti konci roku 2025. Zejména pobočka Agribank Dak Lak jasně potvrdila svou vedoucí roli v investicích do zemědělství, lesnictví a rybolovu tím, že udržela podíl úvěrů pro zemědělství a venkovské oblasti nad 80 % z celkových nesplacených úvěrů.

Nejen v zemědělském sektoru, ale také v komerčním sektoru a sektoru služeb tvoří úvěry i nadále velkou část s více než 177 400 miliardami dongů v nesplacených úvěrech, což představuje nárůst o 6,4 % oproti konci roku 2025. To odráží stále důležitější roli sektoru služeb v hospodářském růstu, zejména logistiky, cestovního ruchu, maloobchodu a zemědělského obchodu.

Významným bodem v tomto posunu je 11,8% nárůst střednědobých a dlouhodobých nesplacených úvěrů ve srovnání s koncem roku 2025, což naznačuje, že úvěrové instituce směle podporují investiční projekty ve výrobě, rozšiřování oblastí s těžbou surovin a hlubokém zpracování. Ještě důležitější je, že kapitálové toky ve vietnamských dongech tvoří drtivou část a ve srovnání s koncem roku 2025 vzrostly o 7,1 %, což pomáhá zmírňovat kurzová rizika pro podnikatelskou komunitu.

Banky navíc aktivně implementují úvěrové programy řízené vládou, premiérem a Vietnamskou státní bankou. Například úvěrový program pro zemědělství, lesnictví a rybolov dosáhl 15 210 miliard VND, což představuje nárůst o 90,3 %; úvěrový program na sociální bydlení, bydlení pro pracovníky a projekty renovace a rekonstrukce bytů v rámci usnesení 33/NQ-CP dosáhl 150 miliard VND, což představuje nárůst o 105,5 %.

Vedle komerčních úvěrů jsou v Dak Laku i nadále důležitým „pilířem“ sociálního zabezpečení úvěry založené na politice. Tento zdroj kapitálu pomohl statisícům domácností, zejména v odlehlých oblastech, získat přístup k preferenčním úvěrům na rozvoj jejich ekonomiky a snížit výskyt nelegálního půjčování.

I nadále usnadňovat tok kapitálu.

Přestože jsou úvěrové toky silné, je stále třeba překonat mnoho výzev, aby se tento kapitál skutečně proměnil v motor udržitelného růstu.

Podle Vo Tien Nama, zástupce ředitele pobočky Agribank v Dak Laku, spočívá v současnosti největší výzvou právní status aktiv na zemědělské půdě, zejména investičních projektů v oblasti high-tech. Kromě toho model úvěrů založený na dodavatelském řetězci propojujícím podniky, družstva a zemědělce i přes vysoká očekávání stále čelí obtížím kvůli nedostatku závazku při nákupu produktů a transparentnosti v řízení některých subjektů.

|

| Bankovní sektor zrychluje digitalizaci procesů, integruje data VNeID a čipované občanské identifikační karty s cílem zefektivnit postupy. |

V nadcházejícím období se pozornost nezaměří pouze na rozšíření úvěrového spektra, ale především na zlepšení kvality a efektivity využití kapitálu. Banky musí podporovat úvěrování v celém zemědělském hodnotovém řetězci, financovat logistiku, hluboké zpracování a export, aby se zvýšila hodnota místních produktů. Ředitel Státní banky Vietnamu, pobočka 11, Nguyen Kim Cuong |

Bankovní sektor v Dak Laku zavádí mnoho flexibilních řešení, jako je podpora digitalizace procesů, integrace dat VNeID a čipových občanských identifikačních karet s cílem zkrátit procedury. Pokud jde o zelené úvěry a oběhové hospodářství, ačkoli je počet oprávněných zákazníků stále omezený, banky začaly financovat velké a renomované podniky v dodavatelském řetězci klíčových zemědělských produktů, jako je káva, durian a pepř.

Mnoho komerčních bank v provincii také rozšířilo poskytování úvěrů založené na dodavatelských řetězcích a na základě cash flow a výrobních plánů, místo aby se spoléhaly výhradně na zástavu. To pomáhá mnoha podnikům a družstvům usnadnit přístup ke kapitálu.

Aby však bylo zajištěno, že úvěrové toky budou i nadále účinnou „pákou“, pan Vo Tien Nam navrhl, aby obce podporovaly rozvoj kódů pěstebních oblastí a zelených certifikací, které by považovaly za „pasy“ pro vstup místních zemědělských produktů na mezinárodní trhy. Zároveň jsou zapotřebí politiky podporující zemědělské pojištění, aby se minimalizovala rizika přírodních katastrof a pomohly bankám s jistotou poskytovat rozsáhlé úvěrové balíčky venkovským oblastem.

Při pohledu na údaje o růstu v prvních měsících roku 2026 je zřejmé, že úvěry v Dak Laku nejsou jen o „injekci kapitálu“, ale staly se nástrojem pro podporu ekonomické restrukturalizace. Jakmile budou „úzká hrdla“ odstraněna, má provincie všechny důvody očekávat nový rozvojový cyklus – kde se hlavními hnacími silami růstu stanou high-tech zemědělství a zelená ekonomika, což potvrdí její pozici moderního zemědělského centra v regionu Centrální vysočiny.

Kha Le

Zdroj: https://baodaklak.vn/kinh-te/202606/khoi-sac-tin-dung-nhung-thang-dau-nam-00f2271/

![[Fotografie] Generální tajemník a prezident To Lam předsedá schůzi o přípravách na přezkum jednoho roku fungování třístupňového vládního systému.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

![[INFOGRAFIKA] Rozvojové cíle pro venkovská řemesla a průmysl v období 2026–2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/02/1780393054323_1780392879.webp)

Komentář (0)