Některé země světa vytvořily samostatné zákony pro finanční leasing, čímž vytvořily podmínky pro podniky, zejména malé a střední skupiny, pro přístup k tomuto střednědobému a dlouhodobému zdroji kapitálu.

Návrh na odstranění překážek v odvětví finančního leasingu a rozvoj střednědobých a dlouhodobých kanálů pro dodávky kapitálu

Některé země světa vytvořily samostatné zákony pro finanční leasing, čímž vytvořily podmínky pro podniky, zejména malé a střední skupiny, pro přístup k tomuto střednědobému a dlouhodobému zdroji kapitálu.

Podle informací Vietnamské asociace finančního leasingu (VILEA) dosáhl celkový nesplacený dluh z finančního leasingu členských společností výše 40 496,6 miliardy VND, což představuje nárůst o 8,6 % oproti konci roku 2023 a odpovídá více než 50 % celkového nárůstu celého systému. Důvodem je, že některé členské společnosti se musí zaměřit na vyrovnání dluhů, restrukturalizaci zákaznického portfolia a produktových řad.

Finanční leasing je v mnoha rozvinutých zemích oblíbeným střednědobým a dlouhodobým zdrojem kapitálu, spolu s bankovními úvěry, dluhopisy a akciemi. Ve srovnání s celkovým zůstatkem nesplacených úvěrů ve výši více než 15,6 milionu miliard VND ke konci roku 2024 je však podíl finančního leasingu na trhu ve Vietnamu stále velmi malý.

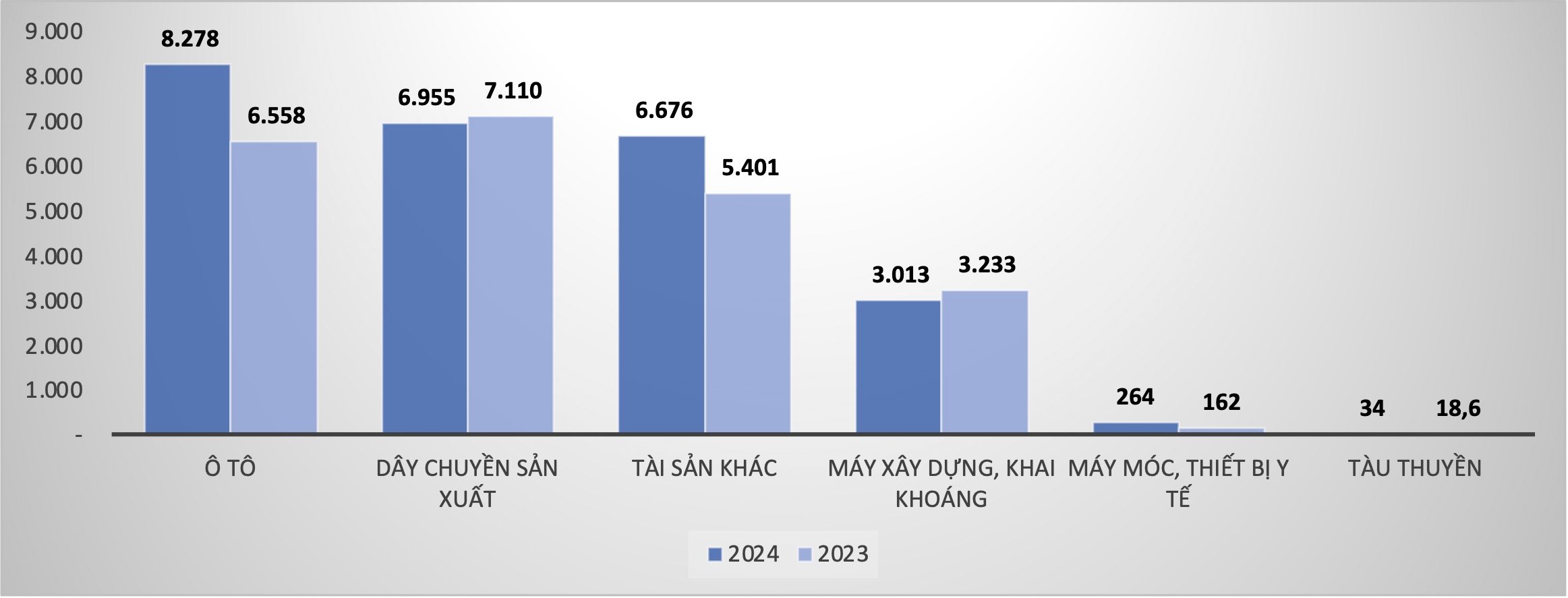

Pan Pham Xuan Hoe - generální tajemník asociace uvedl, že 100 % úvěrů poskytnutých prostřednictvím finančního leasingu je posuzováno z hlediska environmentálních rizik. Zelené úvěry v odvětví finančního leasingu byly zavedeny včas a v plném rozsahu, mnoho transakcí finančního leasingu přispělo k ekologizaci textilního a oděvního průmyslu; ... Zejména předměty finančního leasingu jsou stále rozmanitější. Zejména nesplacený dluh za leasing automobilů všeho druhu činí 8 300 miliard VND, což představuje nárůst o 26,2 % ve srovnání s koncem roku 2023; nesplacený dluh za leasing stavebních a těžebních strojů činí 3 000 miliard VND, což představuje pokles o 6,79 %; nesplacený dluh za leasing zdravotnických prostředků činí 264,3 miliardy VND, což představuje nárůst o 62,9 %; výrobní linky strojů jsou na stabilní úrovni, nesplacený dluh činí 6 955 miliard VND, což představuje mírný pokles o 2,18 % ve srovnání s koncem roku 2023.

|

| Zůstatek nesplacených úvěrů z finančního leasingu na konci roku 2023 a na konci roku 2024 |

Podle zprávy Asociace se zůstatek finančního leasingu v průběhu čtvrtletí stabilně zvyšoval, přičemž počet leasingových smluv za celý rok činil 9 669 smluv, což představuje nárůst o 15,8 % ve srovnání s rokem 2023. Celková aktiva, jakož i mobilizace kapitálu a úvěrové aktivity v odvětví vykazují poměrně dobrý růst. Celková aktiva členských společností dosáhla více než 45 bilionů VND, což představuje nárůst o 10,36 % ve srovnání s rokem 2023. Celkový mobilizovaný kapitál činí 23,4 bilionu VND, což představuje nárůst o 18,1 % ve srovnání s rokem 2023, přičemž nárůst mobilizace kapitálu se rovná 1,5násobku celkového nárůstu celého systému úvěrových institucí.

Poměr špatných úvěrů k celkovému objemu pohledávek na konci roku 2024 byl udržován na průměrné úrovni 1,68 %, což je více než v roce 2023 (0,68 %), což částečně odráží obtíže a výzvy, kterým čelí podniky a domácnosti. V roce 2024 odvětví finančního leasingu také zvýšilo celkový rezervní fond na riziko o téměř 200 miliard VND. Zisk před zdaněním členských společností se proto v roce 2024 také snížil o 24,33 %.

Odstranění překážek pro střednědobé a dlouhodobé kanály dodávek kapitálu

Pan Hoe se podělil o realitu aktivit finančního leasingu v členských společnostech a uvedl, že mnoho firem z Japonska, Tchaj-wanu... se při investování ve Vietnamu rozhodne pronajmout kancelářské vybavení, dopravní prostředky... Jsou ochotny si pronajmout, čímž snižují kapitálový tlak na soustředění zdrojů na výrobu.

V Číně se malé a střední podniky, zejména v podpůrném odvětví, velmi dobře rozvíjejí. Částečně proto, že odvětví finančního leasingu v zemi má vlastní zákony, které se od komerčních bank liší tím, že akceptují vyšší míru rizika a více se zaměřují na střednědobé a dlouhodobé úvěry. Čína se v současnosti řadí na druhé místo na světě, hned za USA. Podle pana Hoea to vedlo k boomu čínské výroby.

„Čína, Japonsko a Tchaj-wan (Čína) mají v této věci své vlastní zákony. Opravdu doufám, že Národní shromáždění, vláda a Státní banka budou v dlouhodobém horizontu věnovat více pozornosti odvětví finančního leasingu a pokusí se mít vlastní zákony o tomto odvětví, abychom mohli co nejpohodlněji využít střednědobý a dlouhodobý kanál dodávek kapitálu pro ekonomiku , aniž by podniky musely zastavovat aktiva,“ zdůraznil generální tajemník VILEA.

Zároveň by podle pana Hoea měl existovat otevřenější pohled a perspektiva na kvalitu úvěrů pro odvětví finančního leasingu, která by neměla být úplně stejná jako u komerčních bank. Podle mezinárodní praxe jsou totiž subjekty leasingových společností často malé a střední podniky, které mají vyšší rizika než standardy komerčních bank.

V kontextu potřeby velkého mobilizovaného kapitálu pro dosažení růstových cílů vyžadují projekty ve výrobním řetězci high-tech produktů také mnoho moderních technologických strojních linek. Zatímco bankovní úvěry vyžadují zajištění, dostupných střednědobých a dlouhodobých kapitálových zdrojů není mnoho, generální tajemník VILEA uvedl, že finanční leasing je dobrým řešením, které mohou podniky při investování zvážit. Pan Hoe navrhl, aby vláda mohla povolit odvětví finančního leasingu investovat do kapitálových vkladů do určité oblasti. Společnosti poskytující finanční leasing platí za kapitál určitý poplatek a jsou odpovědné za ocenění a vlastní rizika spojená s úvěrem.

Kromě toho existují některé institucionální problémy, na jejichž řešení se Asociace a její členové v nadcházejícím období budou koordinovaně zabývat. Obvykle je regulace bezpečnostního poměru pro platbu do 30 dnů stále příliš vysoká (20 %) ve srovnání se specifickými operacemi finančního leasingu. Regulace týkající se hlášení informací o spřízněných osobách při poskytování úvěrů nejsou v souladu s úvěry poskytovanými prostřednictvím finančního leasingu. Podle článku 4 článku 3 oběžníku 15/2023/TT-NHNN ze dne 5. prosince 2023 a rozhodnutí č. 573/QD-NHNN ze dne 29. března 2024 guvernér Státní banky stanoví, že informace o spřízněných osobách musí být hlášeny, pokud vznikne úvěr v hodnotě 0,5 % vlastního kapitálu nebankovní úvěrové instituce. Současně jsou problémy, které ovlivňují poptávku po finančním leasingu, také regulace nové registrace a vydávání nových registračních značek motorových vozidel při změně oběžníku 79/2024/TT-BCA (článek 2, článek 3).

Očekává se, že růst úvěrů v odvětví finančního leasingu v roce 2025 dosáhne 18–20 %.

Rok 2025 bude i nadále obtížným rokem pro ekonomiku obecně. Pan Hoe se domnívá, že pro sektor finančního leasingu a podnikatelskou komunitu se obtíže mohou zdvojnásobit. Pan Pham Xuan Hoe očekává, že celkový nesplacený dluh v odvětví finančního leasingu vzroste přibližně o 18–20 %, přičemž se zaměří na úvěry na dopravní prostředky, nové technologické výrobní linky a kancelářské vybavení.

Obecným směřováním odvětví je výrazně navýšit zelené úvěry na podporu podniků a domácností v jejich ekologickém a udržitelném rozvoji; zaměřit se na řešení vznikajících nedobytných pohledávek a zvyšovat příjmy z vymáhání nedobytných pohledávek, na které byly vytvořeny opravné položky. Asociace a její členové spolupracují na odstraňování institucionálních problémů, které způsobují potíže v oblasti finančního leasingu, a zároveň rozšiřují komunikaci s podniky a domácnostmi o této formě úvěru.

Zdroj: https://baodautu.vn/kien-nghi-go-vuong-nganh-cho-thue-tai-chinh-phat-trien-kenh-cung-ung-von-trung-dai-han-d249833.html

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man přijal předsedu Sněmovny reprezentantů Uzbekistánu Nuriddina Ismoilova](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Fotografie] Výbory ústředních stranických orgánů shrnují plnění usnesení č. 18-NQ/TW a směřování sjezdu strany](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Foto] 5. vlastenecký soutěžní sjezd Ústřední inspekční komise](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

Komentář (0)