Vietnamská státní banka žádá o inspekci.

Vzhledem k rostoucím úrokovým sazbám z vkladů vydala Vietnamská státní banka směrnici, která regionálním pobočkám nařizuje posílit kontroly implementace politik snižování úrokových sazeb v komerčních bankách. Cílem tohoto kroku je zajistit podporu podniků, stabilizovat úrokové sazby z úvěrů a udržet tempo hospodářského oživení.

V souladu s požadavky regulačního orgánu musí pobočky státních bank přímo dohlížet na implementaci úrokové politiky v komerčních bankách a komplexně ji kontrolovat. V případě zjištění porušení nebo odchylek od směrnic musí tyto jednotky záležitost řešit v rámci své pravomoci a neprodleně informovat Státní bankovní inspektorát, Odbor dohledu nad úvěrovými institucemi a Odbor měnové politiky za účelem koordinovaného postupu.

Zpřísnění regulací přichází v době, kdy bankovní systém čelí značnému tlaku na kapitálové zdroje od prvního čtvrtletí roku 2026. Data z finančních zpráv 27 kótovaných komerčních bank ukazují, že konsolidované vklady klientů na konci prvního čtvrtletí dosáhly přibližně 12,88 bilionu VND, což představuje nárůst pouze o 0,6 % ve srovnání s koncem roku 2025. Úvěry v celém systému se mezitím zvýšily až o 3,7 %.

Je pozoruhodné, že až 12 z 27 bank zaznamenalo během prvních tří měsíců roku čistý pokles vkladů klientů – nejvyšší pokles za mnoho let. Velký rozdíl mezi růstem úvěrů a mobilizací vkladů zvýšil tlak na likviditu a donutil mnoho bank zapojit se do závodu o přilákání kapitálu.

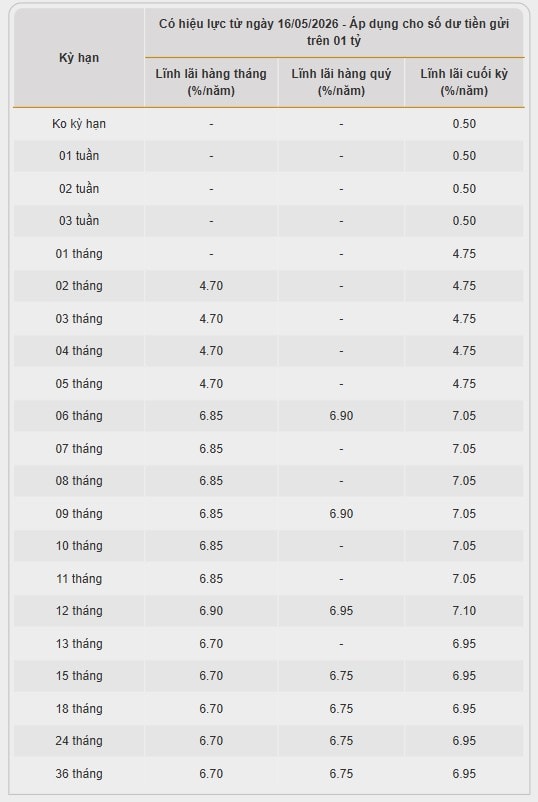

Pozorování trhu naznačují, že úrokové sazby z osobních vkladů se v některých bankách nyní blíží 9 % ročně. U firemních klientů se skutečná úroková sazba dokonce vyšplhala na dvojciferné číslo s mnoha doprovodnými podmínkami.

Podle terénního průzkumu provedeného reportéry v PVCombank na ulici Tran Dai Nghia ( Hanoj ) uvedli zaměstnanci banky, že PVcomBank v současné době nabízí úrokové sazby až do výše 10 % ročně pro firemní zákazníky, kteří vkládají úspory ve výši 2 000 miliard VND nebo více. Pro individuální zákazníky dosahuje nejvyšší úroková sazba 8,8 % ročně na dobu 24 měsíců, za podmínek, jako je sjednání zdravotního pojištění nebo účast v pojistce na otevření účtu s požadovaným číslem účtu.

.jpg)

Co plánují banky zvýšením střednědobých úrokových sazeb?

Je pozoruhodné, že tato vlna zvyšování úrokových sazeb je silně koncentrována ve skupině splatností 6–12 měsíců, spíše než v delších obdobích, jako v předchozích obdobích. To je vnímáno jako signál, že banky upřednostňují přidávání střednědobého kapitálu, aby uspokojily rychle rostoucí poptávku po výrobních, obchodních a spotřebitelských úvěrech v krátkodobém horizontu.

V bance Bac A Bank se úrokové sazby pro vklady nad 1 miliardu VND s dobou splatnosti 6–12 měsíců v současnosti pohybují v rozmezí 7,05–7,1 % ročně. Saigonbank uvádí úrokové sazby pro vklady s dobou splatnosti 6 měsíců v rozmezí 6,2–6,4 % ročně v závislosti na způsobu platby úroků, zatímco pro vklady s dobou splatnosti 13 měsíců dosahuje sazby 7,3 % ročně.

Podle docenta Dr. Dinha Tronga Thinha odráží současné zvýšení úrokových sazeb z vkladů mnoha bankami tlak na vyrovnání kapitálu, jelikož poptávka po úvěrech se od začátku roku silně zotavila. Když úvěry rostou rychleji než vklady, jsou banky nuceny agresivně přitahovat vklady, aby si zajistily likviditu a splnily předpisy týkající se kapitálové přiměřenosti.

Expert poznamenal, že významným aspektem současného zvýšení úrokových sazeb je to, že banky se již nezaměřují na soutěžení o dlouhodobé úvěry jako dříve, ale místo toho výrazně zvyšují sazby na 6-12měsíční období. To naznačuje naléhavější potřebu dodatečného střednědobého kapitálu na financování výrobních, obchodních a spotřebitelských úvěrů během období oživení poptávky po úvěrech.

Skutečnost, že mnoho bank nabízí vyšší skutečné úrokové sazby než uvedené sazby, spolu s dalšími podmínkami služeb, dále odráží stále tvrdší konkurenci o mobilizaci kapitálu v rámci systému.

Podle docenta Dr. Dinha Tronga Thinha, pokud úrokové sazby z vkladů budou nadále prudce růst, tlak se rychle rozšíří i na úrokové sazby z úvěrů. V kontextu toho, že podniky stále čelí mnoha problémům s cash flow a poptávka na trhu se dosud plně nezotavuje, by rostoucí úrokové sazby z úvěrů mohly ovlivnit plány na rozšíření výroby a investic, jakož i proces oživení soukromého sektoru. „Je pochopitelné, že banky zvyšují úrokové sazby z vkladů, aby přilákaly kapitál, když úvěry rychle rostou, ale pokud je zvednou příliš vysoko, bude to mít dominový efekt na celou ekonomiku,“ uvedl docent Dr. Dinh Trong Thinh.

Zdroj: https://hanoimoi.vn/lai-suat-doi-diem-nong-ngan-hang-am-tham-gom-von-trung-han-826292.html

![[Foto] Recepce na uvítanou generálního tajemníka a prezidenta To Lama a jeho manželky na jejich státní návštěvě Filipín](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentář (0)