V roce 2025 zaznamenal index VN svůj nejlepší výkon za posledních 8 let, s působivým růstem a překonáním svého historického maxima, když se ve srovnání s koncem roku 2024 zvýšil o 517,71 bodu (40,87 %). Tento vzestupný trend byl poháněn silnou koncentrací kapitálu v několika předních sektorech.

Je pozoruhodné, že akcie společnosti Vingroup samotné přispěly k nárůstu indexu VN 264 body, což odpovídá 51 %. Těsně za nimi následovaly banky jako TCB, VPB, MBB, STB, LPB,SHB atd., které také pozitivně přispěly k celkovému růstu. Naopak akcie společností FPT, DGC, VCB a BCG měly letos na index negativní dopad.

Pouze 19 % akcií (79 ze 422) však překonalo celkový index, zatímco většina z nich nedosáhla srovnatelné výkonnosti. To odráží spíše silnou koncentraci kapitálu v několika předních skupinách než široké rozložení napříč celým spektrem.

Likvidita trhu také zaznamenala mimořádný růst, k němuž přispěly zejména domácí kapitálové toky, včetně maržového obchodování, což kompenzovalo silný čistý prodejní tlak ze strany zahraničních investorů.

|

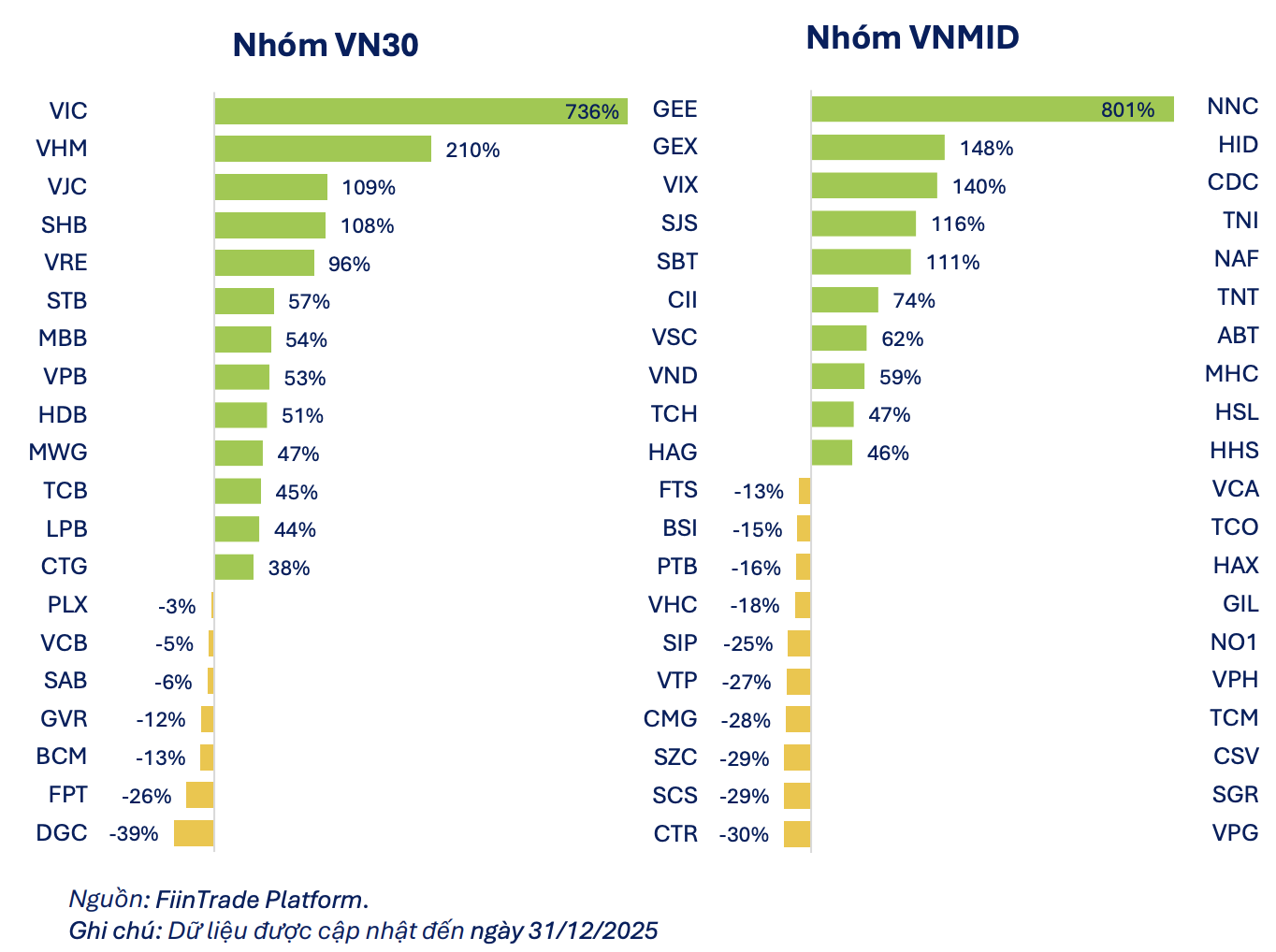

10 akcií s nejsilnějším růstem/poklesem ceny, reprezentujících každou skupinu tržní kapitalizace, v roce 2025. |

Kapitálové toky byly silně koncentrovány ve skupině VN30 s velkou tržní kapitalizací, která v roce 2025 představovala 50,3 % hodnoty obchodů a zcela dominovala skupině VNMID se střední tržní kapitalizací (38,7 %) a VNSML se nízkou tržní kapitalizací (7,7 %). VN30 se tak stala hlavním tahounem růstu trhu, zatímco akcie se střední tržní kapitalizací zaznamenaly mírný růst a akcie s nízkou tržní kapitalizací (VNSML) zůstaly téměř stagnující kvůli nedostatku přílivu kapitálu.

Podle statistik zaznamenala ve skupině VN30 nejsilnější nárůst společnost VIC, která vzrostla o více než 730 %, zatímco společnost VHM vzrostla o více než 210 %. Tyto dvě akcie společnosti Vingroup vedly k růstu indexu. Kromě toho byly dvě akcie společnosti VJC a SHB, které zaznamenaly v uplynulém roce nárůst o více než 100 %.

Ve skupině společností se střední tržní kapitalizací je trio indexů GEE, GEX a VIX zástupci se silným vzestupným trendem; do této skupiny patří také SJS, SBT, CII, VSC atd.

V roce 2025 proběhlo mnoho rozsáhlých blokových obchodů, zejména s akciemi VIC a několika bankovních akcií (TCB, HDB, VPB, STB, MSB, SHB), což částečně odráželo trend restrukturalizace portfolia zahraničních i domácích investorů v době, kdy trh prudce rostl. Mezi nimi proběhlo mnoho transakcí zaměřených na odprodej akcií ze strany zahraničních investorů, jako jsou VIC, VJC, VHM, MSN a VPB.

Pokud jde o tržní ocenění, společnost FiinGroup uvedla, že po mimořádném růstu skupiny Vingroup a několika společností s velkou kapitalizací obchodujících na vysokých úrovních ocenění se celkový tržní poměr P/E zvýšil na přibližně 15,7x, což je více než 10letý dlouhodobý průměr (14,9x), což naznačuje, že potenciál trhu pro další růst ocenění je obecně poměrně skromný.

Poměr P/E nefinančního sektoru je mezitím na úrovni 22,5x – což je historicky velmi vysoká úroveň. Pokud však vyloučíme akcie společností Vingroup a Gelex – dvě skupiny, jejichž ceny v poslední době výrazně vzrostly – zbývající poměr P/E nefinančního sektoru je pouze kolem 14,7x, což se blíží pětiletému minimu 12x – úrovni, která je od roku 2020 vzácná. To ukazuje, že oceňovací obraz nefinančního sektoru je ovlivněn několika akciemi s velkou tržní kapitalizací. Po vyloučení tohoto vlivu zůstává oceňovací úroveň zbytku trhu rozumná, ve srovnání s historickými úrovněmi dokonce atraktivní.

Aktivita zahraničních investorů zůstává hlavní nevýhodou. Statistiky společnosti FiinGroup ukazují, že v roce 2025 dosáhnou čisté prodeje zahraničních investorů napříč třemi burzami objemu 135,3 bilionu VND (včetně 113,5 bilionu VND prostřednictvím párování objednávek a 21,8 bilionu VND prostřednictvím sjednaných transakcí) – což překročí objem čistých prodejů z roku 2024, s dlouhodobým a trvalým trendem vysokých čistých prodejů. Období čistých nákupů jsou selektivní a krátkodobá, a to i v době, kdy se očekává blížící se oficiální oživení trhu. Tento vývoj ukazuje, že toky zahraničního kapitálu zůstávají opatrné, zejména v nepřímých investičních kanálech.

Zpráva o růstu trhu je vnímána jako důležitý psychologický podpůrný faktor, ale to, zda se trend čistých prodejů na začátku příštího roku obrátí, bude záviset na mnoha faktorech: globálních makroekonomických podmínkách, pohybech směnných kurzů a dostupnosti trhu pro zahraniční investory, jako je míra podstatného zlepšení politik a investičního prostředí pro zahraniční investory, uvádí FiinGroup.

Společnost FiinGroup sestavila prognózy indexu VN na rok 2026 od různých společností zabývajících se cennými papíry. K 31. prosinci 2025 většina společností zabývajících se cennými papíry očekává, že trh si v roce 2026 udrží rostoucí trend. Cílové skóre se však liší.

|

Prognózy VN-Indexu na konec roku 2026 od společností zabývajících se cennými papíry, k 31. prosinci 2025. Zdroj: FiinTrade Compilation |

V nejoptimističtější prognózované skupině má index VN potenciál překonat hranici 2 100 bodů v pozitivním scénáři ABS a SSV, který odhaduje, že trh v roce 2026 nejenže vzroste v bodech, ale také se zlepší z hlediska kvality peněžních toků a šíře trendu.

Skupina, která předpovídá základní scénář v hlavním cílovém rozmezí 1 950–2 000 bodů, zahrnuje MSVN, KIS, PSI a HSC. Hlavní hnací silou je cyklus růstu firemních zisků spolu s pokračující podporou měnové politiky. Pravděpodobnost, že index VN vstoupí v roce 2026 do fáze býčího trhu, je považována za vysokou, ale trh může zaznamenat občasné technické korekce.

Naopak nejopatrnější prognózu vydává MBS, která cílí na index na konci roku 2026 v rozmezí 1 670–1 750 bodů, přičemž zdůrazňuje rizika plynoucí z nového úrokového prostředí, omezený prostor pro přecenění a možnost přesunu části kapitálu z akciového trhu do výrobního a podnikatelského sektoru.

Zdroj: https://baodautu.vn/nhieu-du-bao-vn-index-vuot-2000-diem-trong-nam-2026-d480122.html

![[Foto] Recepce na uvítanou generálního tajemníka a prezidenta To Lama a jeho manželky na jejich státní návštěvě Filipín](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentář (0)