Vývoj zisku bankovního sektoru v prvním čtvrtletí roku 2026 vykazuje silné rozdíly. Zatímco někteří „velcí hráči“ si udržují růst díky stabilnímu objemu úvěrů a příjmům z poplatků, mnoho středních a malých bank zaznamenalo výrazný pokles zisku, který se ve srovnání se stejným obdobím loňského roku dokonce propadl.

Zisky prudce klesly.

Podle finančních zpráv za 1. čtvrtletí roku 2026 zaznamenalo mnoho bank výrazný pokles zisku v důsledku zužujících se čistých úrokových marží, zvýšených nákladů na tvorbu rezerv a tlaku na řešení nedobytných pohledávek.

Mnoho bank vykázalo výrazný pokles zisku před zdaněním ve srovnání se stejným obdobím loňského roku. (Foto: Dai Viet)

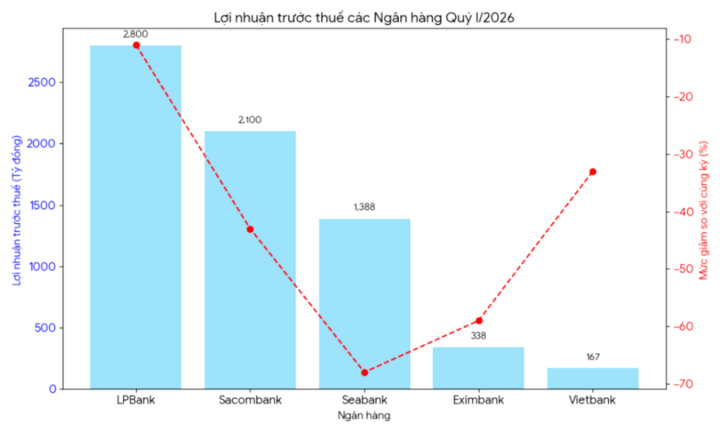

V LPBank dosáhl zisk před zdaněním v prvním čtvrtletí roku 2026 něco málo přes 2 800 miliard VND, což představuje pokles o 11 % ve srovnání se stejným obdobím loňského roku. Zisk LPBank před zdaněním prudce klesl v důsledku pomalejšího růstu úvěrů a trvale vysokých kapitálových nákladů. Některé mimořádné příjmy z předchozího roku již bance nepomohly udržet prudký nárůst zisku.

Sacombank také zaznamenala výrazný pokles zisku. Konkrétně zisk banky před zdaněním v prvním čtvrtletí roku 2026 dosáhl pouze přes 2 100 miliard VND, což představuje pokles o 43 % ve srovnání se stejným obdobím loňského roku. Sacombank zaznamenala zpomalení obchodních výsledků po období rychlého růstu. Příjmy ze služeb a nakládání s nesplácenými úvěry již nevykazovaly průlomy z předchozích čtvrtletí, zatímco tlak na tvorbu opravných položek se výrazně zvýšil.

U SeABank byl pokles zisku také významný. Zisk před zdaněním v prvním čtvrtletí roku 2026 dosáhl pouze 1 388 miliard VND, což představuje pokles o 68 % ve srovnání se stejným obdobím loňského roku. Podle finanční zprávy je důvodem tohoto poklesu zisku to, že náklady na mobilizaci kapitálu rostly rychleji než tempo růstu úrokových výnosů. Čistá úroková marže (NIM) má tendenci se snižovat, protože banky jsou nuceny udržovat atraktivní úrokové sazby z vkladů, aby si udržely finanční prostředky.

Eximbank nebyla výjimkou; i tato banka zaznamenala v prvním čtvrtletí roku 2026 prudký pokles zisku před zdaněním, který dosáhl pouhých 338 miliard VND, což je pokles o 59 % oproti loňskému roku. Vietbank také vykázala zisk před zdaněním pouze 167 miliard VND, což je pokles o 33 % oproti předchozímu roku.

Eximbank i Vietbank zaznamenaly pokles zisků kvůli pomalému růstu úvěrů a absenci výrazného zlepšení neúrokových příjmů. Obchodování s devizami a investičními cennými papíry již také nepřispívalo tolik jako v roce 2025.

Mezi menšími bankami vykázala Saigonbank v prvním čtvrtletí roku 2026 zisk před zdaněním ve výši pouze 88 miliard VND, což je o 10 % méně než ve stejném období loňského roku. Banka i nadále čelí řadě výzev souvisejících s rozsahem, provozní efektivitou a konkurenčním tlakem. Zisk Saigonbank v prvním čtvrtletí také výrazně klesl ve srovnání s předchozím čtvrtletím v důsledku zvýšených provozních nákladů a tvorby opravných položek k nedobytným pohledávkám.

Banky zažívají prudký pokles zisků kvůli klesajícím čistým úrokovým maržím, rostoucím nákladům na tvorbu rezerv a tlaku na řešení nedobytných pohledávek. (Foto: BL)

Důvody prudkého poklesu zisků.

Podle finančních expertů existuje několik důvodů, proč se obchodní výsledky bank v prvním čtvrtletí roku 2026 zhoršily.

Podle finančního analytika Nguyen Thuy Hanga je pokles obchodních výsledků mnoha bank v prvním čtvrtletí roku 2026 způsoben především zužující se čistou úrokovou marží (NIM).

Podle paní Hangové po období ostré konkurence v mobilizaci kapitálu od konce roku 2025 zůstávají kapitálové náklady mnoha bank vysoké. Úrokové sazby z úvěrů se však pravděpodobně odpovídajícím způsobem nezvýší kvůli tlaku na podporu podniků a stimulaci ekonomiky.

Růst úvěrů navíc nenaplnil očekávání, což výrazně ovlivnilo tržby. Mnoho podniků zůstává opatrných při půjčování kapitálu uprostřed pomalého oživení poptávky a realitního a spotřebitelského trhu, který se dosud plně nezotavil.

Navíc po období restrukturalizace a odkladu splácení dluhů opět vykazují známky růstu. To nutí banky výrazně zvyšovat své rezervy na krytí rizik, což přímo snižuje zisky.

„Dalším důvodem je oslabení neúrokových příjmů. V roce 2025 zaznamenalo mnoho bank prudký nárůst příjmů z bankopojištění, investic do dluhopisů nebo obchodování s cizími měnami. Do roku 2026 si tyto zdroje příjmů již nebudou udržovat tak vysoká tempo růstu jako dříve,“ uvedla paní Hangová.

Podle paní Hangové může tlak na zisky bank pokračovat i v nadcházejících čtvrtletích, pokud nebudou nedobytné pohledávky důkladně vyřešeny a poptávka po úvěrech se silně neobnoví.

Analytici však stále očekávají, že stabilnější úrokové sazby ve druhé polovině roku 2026 by mohly pomoci zlepšit ziskové marže bank. Kromě toho budou pro banky v nadcházejícím období klíčovými směry pro udržení udržitelného růstu urychlení digitalizace, snižování nákladů a zvyšování příjmů z poplatků za služby.

Zdroj: https://vtcnews.vn/nhieu-ngan-hang-co-tinh-hinh-kinh-doanh-giam-ar1016915.html

Komentář (0)