Jaké triky používá společnost GFDI při budování obchodního modelu finančního víceúrovňového marketingu k obcházení zákona a vyhnutí se úřadům?

Zaměstnanec GFDI (v bílém tričku) poskytuje investiční poradenství zákazníkovi v kavárně předtím, než společnost zkrachovala - Foto: TRUONG TRUNG

Vyhněte se trestnímu stíhání za mobilizaci kapitálu s vysokou úrokovou sazbou

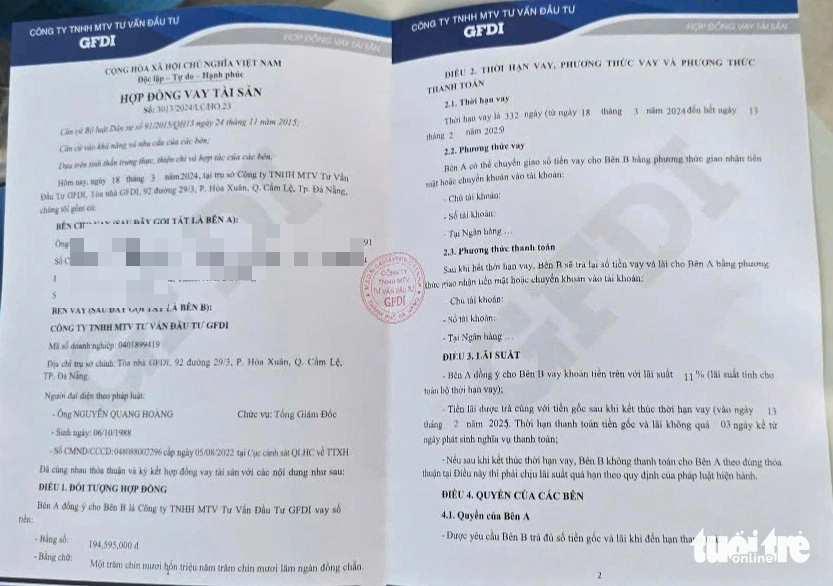

Společnost GFDI Investment Consulting Company Limited, založená v roce 2018 a budující obchodní model půjčování peněz od pozdějších osob a placení úroků starším osobám, používá mnoho triků, aby se vyhnula odhalení.

Během „vrcholu“ mobilizace kapitálu nastala doba, kdy tato společnost vyplácela úrok ve výši 48 % ročně. Po určité době, když se zákazníci k firmě připojili, byla splatnost smluv často prodlužována a úroková sazba proaktivně snižována.

Pan T. – zákazník, který v této společnosti před jejím bankrotem vložil 200 milionů – uvedl, že v některých smlouvách společnost neuváděla úrokovou sazbu, ale místo toho uváděla částku, kterou zákazník obdrží po vypršení smlouvy.

Tímto způsobem mnoho zákazníků trpělivě čeká na datum splatnosti, aby obdrželi velkou částku peněz.

Zejména v době, kdy „žíznila po kapitálu“ na zaplacení zákazníků, kteří museli platit před kolapsem, tato společnost pokračovala v mobilizaci kapitálu k placení závratně vysokých úrokových sazeb a zároveň rozdávala dárky v podobě nových iPhonů prvním investorům.

V rozhovoru pro Tuoi Tre Online uvedl právník Nguyen Anh Tuan z advokátní komory města Da Nang , že GFDI velmi sofistikovaně legalizovala právní mezery v řízení a dohledu nad společnostmi, které získávají kapitál prostřednictvím smluv, a to za použití mnoha forem zatajování.

Podle pana Tuana se současná průměrná úroková sazba u vkladů u komerčních bank pohybuje od 3,5 do 7 % ročně, i v předchozích letech dosahovala až dvouciferných hodnot, což je stále v rámci regulace, že úrokové sazby z úvěrů nemohou podle článku 468 občanského zákoníku z roku 2015 překročit 20 %.

Aby se vyhnuli získávání kapitálu za vysoké úrokové sazby, připisují také úroky do jistiny, což zvyšuje důvěru věřitelů.

„Ačkoli je to neobvyklé, musíme vinit investory z toho, že byli příliš chamtiví,“ řekl právník Anh Tuan.

Podepsání úvěrové smlouvy GFDI se zákazníky - Foto: TRUONG TRUNG

Potřebujete kontrolní a včasný varovný mechanismus?

Z právního hlediska právník Anh Tuan uvedl, že získávání kapitálu prostřednictvím podobných smluv o půjčkách aktiv od GFDI s sebou nese mnoho potenciálních rizik.

Předpisy týkající se úroků z úvěrů jsou uvedeny v článku 468 občanského zákoníku z roku 2015. Podle ustanovení zákona o podnicích z roku 2020 může podnik požádat o investice, ale musí zajistit transparentnost informací a mít finančně proveditelný plán.

V případě mobilizace kapitálu ze strany GFDI za úrokové sazby přesahující platební schopnost společnosti se tento model nepovažuje za bezpečnou investici, ale má mnoho potenciálních rizik, zejména pokud existují náznaky zneužívání důvěry lidí.

Aby se obešla ustanovení článku 468 občanského zákoníku z roku 2015, některé společnosti používají „smlouvy o půjčce aktiv“ jako formu mobilizace kapitálu. To ztěžuje kontrolu společností, které nabízejí neobvyklé úrokové sazby.

Další mezerou je nedostatečný dohled nad legalitou finančních obchodních modelů.

Například společnosti mohou registrovat svou firmu jako „investiční poradci“, ale provádět činnosti mobilizace kapitálu se závazky k vysokým úrokovým sazbám bez kontroly ze strany úřadů.

Velkolepé sídlo společnosti GFDI v městské části Hoa Xuan, okres Cam Le, Da Nang - Foto: TRUONG TRUNG

Díky „smlouvám o půjčkách aktiv“ a včasným platbám se společnosti GFDI podařilo oklamat zákazníky i úřady, dokud se nedostala do splácení dluhů ve výši přesahující 3 700 miliard VND, přestože společnost měla základní kapitál pouze 80 miliard VND.

Při investování do kapitálu s vysokou úrokovou sazbou si dejte pozor na pasti

Při investování do kapitálu s vysokou úrokovou sazbou si dejte pozor na pastiZdroj: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[Fotografie] Prezident Luong Cuong přijal ministra války USA Peta Hegsetha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[Fotografie] Lam Dong: Snímky škod po údajném protržení jezera v Tuy Phongu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

Komentář (0)