Eximbank erzielt im ersten Halbjahr einen Gewinn von über 1.488 Milliarden VND

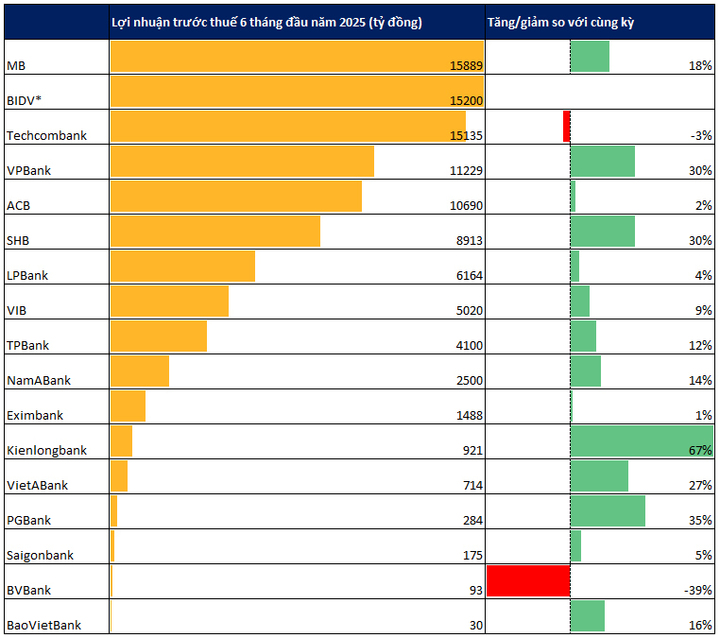

Die Vietnam Export Import Commercial Joint Stock Bank (Eximbank) hat gerade ihre Geschäftsergebnisse für die ersten sechs Monate des Jahres 2025 bekannt gegeben und einen Vorsteuergewinn von 1.488,5 Milliarden VND verzeichnet, ein Plus von 0,97 % gegenüber dem gleichen Zeitraum. Im zweiten Quartal 2025 erzielte die Eximbank einen Gewinn von 656,9 Milliarden VND.

In den ersten sechs Monaten des Jahres hat die Eximbank 28,7 % des von der Jahreshauptversammlung der Aktionäre 2025 genehmigten Gewinnplans für 2025 erreicht (Gewinnziel vor Steuern von 5.188 Milliarden VND).

In den ersten sechs Monaten des Jahres erreichte die Kapitalrendite (ROA) 0,47 %; die Eigenkapitalrendite (ROE) erreichte 4,55 %.

Zum 30. Juni 2025 wuchsen die Gesamtaktiva der Eximbank weiter und erreichten 256.442 Milliarden VND, ein Plus von 6,95 %. Dies entspricht einem Anstieg von 16.673 Milliarden VND gegenüber dem Jahresbeginn. Das gesamte mobilisierte Kapital erreichte 225.517 Milliarden VND, ein Plus von 7,36 % gegenüber dem Jahresbeginn. Davon erreichte die CASA-Quote (Einlagen ohne Festgeld) 24.141 Milliarden VND, ein Plus von 3,6 % gegenüber dem Jahresbeginn.

Die Kredite der Eximbank stiegen um 9,8 % auf 184.663 Milliarden VND, wobei der Schwerpunkt auf Import-Export-Kunden, Verbraucherkrediten usw. lag.

Die Kapitalsicherheitsquote (CAR) schwankt um 12 %, der Anteil des kurzfristigen Kapitals, das für mittel- und langfristige Kredite verwendet wird, liegt immer unter der von der Staatsbank festgelegten Höchstgrenze von 30 %, und die LDR-Quote liegt gemäß den Vorschriften der Staatsbank immer garantiert unter 85 %.

Der Gewinn der Saigonbank ging im zweiten Quartal im Vergleich zum Vorjahreszeitraum um 22 % zurück.

Die Saigon Joint Stock Commercial Bank for Industry and Trade (Saigonbank) hat gerade ihren Finanzbericht für das zweite Quartal 2025 veröffentlicht. Der Vorsteuergewinn belief sich auf 76 Milliarden VND, was einem Rückgang von 22,2 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht.

In den ersten sechs Monaten des Jahres erzielte die Bank einen Vorsteuergewinn von 175 Milliarden VND, ein Plus von 5 % gegenüber dem Vorjahreszeitraum. Der Nachsteuergewinn erreichte 140 Milliarden VND, ein Plus von 5,6 %. Mit diesen Ergebnissen hat die Bank mehr als 58 % ihres Jahresgewinnplans (300 Milliarden VND) erreicht.

Zum 30. Juni 2025 stiegen die Bilanzsummen der Saigonbank im Vergleich zum Jahresbeginn um 5,7 % auf 35.141 Milliarden VND. Gleichzeitig erreichten die ausstehenden Kredite an Kunden 20.261 Milliarden VND, ein Rückgang von 7,2 % im Vergleich zum Jahresende 2024.

Die Kundeneinlagen erreichten 25.595 Milliarden VND, ein Plus von 4,8 %. Der Forderungsausfallsaldo der Saigonbank belief sich zum 30. Juni auf 650 Milliarden VND, ein Anstieg von 11,9 % gegenüber Ende 2024. Das Verhältnis Forderungsausfallsaldo/Kreditsaldo stieg von 2,66 % auf 3,21 %.

SHB erzielt im ersten Halbjahr über 8.900 Milliarden Gewinn

Die Saigon – Hanoi Commercial Joint Stock Bank (SHB) hat soeben ihre Geschäftsergebnisse für die ersten sechs Monate des Jahres bekannt gegeben. Der Vorsteuergewinn erreichte über 8.913 Milliarden VND, ein Plus von 30 % und die Erfüllung von 61 % des Jahresplans. Der Vorsteuergewinn im zweiten Quartal erreichte über 4.500 Milliarden VND, ein Plus von 59 % gegenüber dem Vorjahreszeitraum.

Die Cost-Income-Ratio (CIR) liegt bei 16,4 % – eine der niedrigsten in der Branche. Die Eigenkapitalrendite (ROE) liegt über 18 %.

Zum 30. Juni 2025 beliefen sich die Gesamtaktiva der SHB auf fast 825 Billionen VND. Davon überstiegen die ausstehenden Kredite an Kunden 594,5 Billionen VND, ein Anstieg von 14,4 % im Vergleich zum Jahresbeginn und ein deutlicher Anstieg von 28,9 % im gleichen Zeitraum.

Das Wachstum der Kundeneinlagen erreichte 12,4 % und war damit doppelt so hoch wie die Branchenwachstumsrate (6,11 % zum 26. Juni 2025).

Die Quote der notleidenden Kredite (NPL) gemäß Rundschreiben 31 wurde auf niedrigem Niveau gehalten. Die Verschuldung der Gruppe 2 sank deutlich auf nur 0,3 %, was Spielraum für die Verbesserung der Aktiva-Qualität bietet. Die Sicherheitsindikatoren blieben weiterhin gut: Das Kredit-Einlagen-Verhältnis (LDR) und das Verhältnis des kurzfristigen Kapitals zu mittel- und langfristigen Krediten lagen beide innerhalb der von der Staatsbank vorgeschriebenen Grenzen. Die konsolidierte Eigenkapitalquote (CAR) blieb stets stabil bei über 11 %.

Der Gewinn von MB stieg um fast 18 % und war damit vorübergehend Branchenführer, als Vietcombank dies noch nicht bekannt gab.

MB gab kürzlich seine Geschäftsergebnisse für die ersten sechs Monate des Jahres bekannt. Der Vorsteuergewinn der Bank erreichte mehr als 15.500 Milliarden VND, was einer Wachstumsrate von 17,9 % entspricht. Der Konzerngewinn erreichte fast 15.900 Milliarden VND, ein Anstieg von 18 % gegenüber dem gleichen Zeitraum im Jahr 2024.

Mit den oben genannten Zahlen ist MB derzeit die Bank mit dem höchsten 6-Monats-Gewinn unter den Banken, die Geschäftsergebnisse bekannt gegeben haben.

Zum 30. Juni 2025 beliefen sich die konsolidierten Vermögenswerte der MB auf knapp 1,3 Milliarden VND, ein Anstieg von 14,2 % gegenüber Ende 2024. Davon beliefen sich die Kundenkredite auf knapp 880.000 Milliarden VND, ein Anstieg von 13,3 % gegenüber dem Jahresanfang. Die Forderungsausfallquote der Bank blieb bei 1,6 % und die Deckungsquote für Rückstellungen erreichte 88,9 %.

Auch die Kundeneinlagen verzeichneten einen Anstieg um 9,7 % und erreichten über 783.000 Milliarden VND. Ein Lichtblick waren dabei weiterhin die Sichteinlagen (CASA), die mit fast 297.000 Milliarden VND 37,9 % der gesamten Kundeneinlagen ausmachten.

BIDV: Der Vorsteuergewinn für 6 Monate erreichte 15.200 Milliarden VND, die Kredite stiegen um 6,1 %

Am Ende der ersten sechs Monate des Jahres 2025 lagen die wichtigsten Geschäftsziele von BIDV im Rahmen des festgelegten Plans. Davon beliefen sich die ausstehenden Kredite auf 2,14 Milliarden VND (plus 6,1 %), die Kapitalmobilisierung auf 2,29 Millionen VND (plus 7,2 %). Der Nettoertrag aus Dienstleistungen erreichte 2.802 Milliarden VND. Der Gewinn vor Steuern erreichte 15.200 Milliarden VND und erfüllte damit 46 % des Jahresplans. BIDV erhöhte außerdem sein Gründungskapital auf über 70.000 Milliarden VND, konsolidierte sein finanzielles Potenzial und gewährleistete einen sicheren Betrieb gemäß internationalen Praktiken.

Zuvor, im ersten Quartal 2025, betrug der konsolidierte Vorsteuergewinn von BIDV 7.019 Milliarden VND und der individuelle Vorsteuergewinn 7.413 Milliarden VND.

Techcombank: Der Vorsteuergewinn in den ersten 6 Monaten des Jahres erreichte 15.135 Milliarden VND

Laut dem kürzlich veröffentlichten Finanzbericht für das zweite Quartal 2025 verzeichnete Techcombank im zweiten Quartal 2025 einen Vorsteuergewinn von 7.898 Milliarden VND, ein Anstieg von 0,92 % gegenüber dem zweiten Quartal 2024. Kumuliert in den ersten sechs Monaten des Jahres erreichte der Vorsteuergewinn von Techcombank 15.135 Milliarden VND.

In den wichtigsten Geschäftssegmenten der Techcombank sanken die Nettozinserträge um 2,98 % auf 17.442 Milliarden VND. Der Grund dafür war, dass die Kosten für die Zahlung von Zinsen auf Einlagen, die Zahlung von Zinsen für die Ausgabe von Wertpapieren usw. stärker stiegen als die Zinserträge aus Krediten usw. Die Gewinne aus Dienstleistungsaktivitäten, Devisenhandel und Wertpapierhandel waren nicht so gut wie im gleichen Zeitraum.

Insbesondere die Größe der Techcombank erreichte einen wichtigen Meilenstein, als die Gesamtaktiva 1 Billiarde VND überstiegen, ein Anstieg von 6 % gegenüber dem Jahresanfang. Die ausstehenden Kundenkredite der Techcombank stiegen um 12,44 % auf über 710 Billionen VND.

Die Kundeneinlagen stiegen um 2,19 % auf über 545 Billionen VND. Die Ausgabe von Wertpapieren (Einlagenzertifikate, Anleihen) stieg deutlich um 22,73 % auf über 172 Billionen VND. Sowohl die kurzfristigen Einlagen als auch die Automatic Profit-Guthaben verzeichneten einen starken Anstieg.

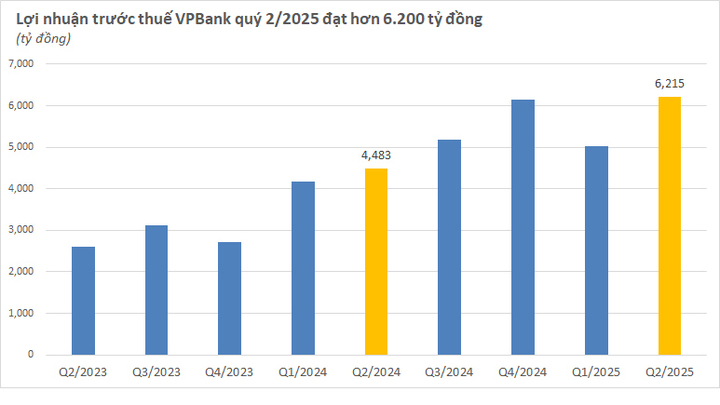

VPBank: Der Vorsteuergewinn für 6 Monate erreichte über 11.200 Milliarden VND, ein Plus von 30 %

Bis zum Ende des ersten Halbjahres 2025 wird die VPBank die Privatbank mit der größten Bilanzsumme sein, mit einem konsolidierten Wert von über 1,1 Milliarden VND, während die einzelnen Banken ebenfalls die 1,05 Millionen VND-Marke erreichen werden. Davon wird das konsolidierte Guthaben der VPBank über 842.000 Milliarden VND erreichen, ein Anstieg von 18,6 % gegenüber dem Jahresanfang und 30,3 % gegenüber dem gleichen Zeitraum, mit Beiträgen sowohl der Mutterbank als auch ihrer Tochtergesellschaften.

Der konsolidierte Vorsteuergewinn der VPBank belief sich im ersten Halbjahr auf 11.229 Milliarden VND, ein Anstieg von 30 % gegenüber dem Vorjahr. Allein im zweiten Quartal betrug der Gewinn 6.215 Milliarden VND und übertraf damit die Erwartungen vieler Wertpapierfirmen.

Nach sechs Monaten hat die Bank 44 % des Jahresgewinnplans erreicht und ist dem Gesamtvermögensziel bis zum Jahresende (1,13 Millionen Milliarden VND) sehr nahe.

ACB: Der Vorsteuergewinn in den ersten 6 Monaten des Jahres erreichte 10.690 Milliarden VND, ein Plus von 2 %

Im zweiten Quartal 2025 verzeichnete ACB einen Vorsteuergewinn von 6.100 Milliarden VND, ein Plus von 33 % gegenüber dem Vorquartal. Dies ist hauptsächlich auf einen Anstieg der zinsunabhängigen Erträge um 68 % und einen Rückgang der Rückstellungsaufwendungen um 26 % zurückzuführen. Kumuliert für die ersten sechs Monate erreichte der Vorsteuergewinn 10.700 Milliarden VND, ein Plus von 2 % gegenüber dem gleichen Zeitraum. Die Eigenkapitalrendite (ROE) blieb mit über 20 % weiterhin hoch, während die Kosten-Ertrags-Relation (CIR) bei 32 % blieb.

Der ausstehende Kreditsaldo der ACB erreichte 634.000 Milliarden VND, ein Anstieg von 9,1 % im Vergleich zum Jahresbeginn, mit einer ausgewogenen Struktur zwischen Privatpersonen und Unternehmen. Die Forderungsausfallquote vor CIC sank auf 1,18 % und nach CIC lag sie bei 1,26 % gegenüber 1,49 % Ende 2024.

Die Kapitalmobilisierung wuchs parallel und erreichte 707.000 Milliarden VND, ein Plus von 10,6 %, wovon mehr als 567.000 Milliarden VND auf Kundeneinlagen entfielen, ein Plus von 5,6 %. Die CASA-Quote verbesserte sich weiter und erreichte 22,6 %.

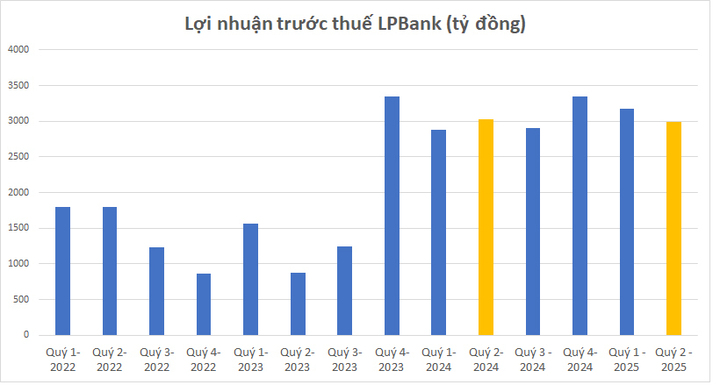

Die LPBank verzeichnete im zweiten Quartal 2025 einen Vorsteuergewinn von 2.988 Milliarden VND, ein Rückgang von 1,5 % gegenüber dem gleichen Zeitraum. In den ersten sechs Monaten des Jahres 2025 erreichte der Vorsteuergewinn der LPBank 6.164 Milliarden VND, ein Anstieg von 4,1 % gegenüber den ersten sechs Monaten des Jahres 2024. Dies ist der höchste Halbjahresgewinn der LPBank aller Zeiten.

Im ersten Halbjahr erreichte das Betriebsergebnis der LPBank 9.601 Milliarden VND. Davon entfielen 27 % auf zinsunabhängige Erträge, ein Anstieg von 17,3 % gegenüber dem Vorjahreszeitraum. Das Kosten-Ertrags-Verhältnis (CIR) lag bei 28,92 %.

Der ausstehende Kreditsaldo der LPBank belief sich auf 368.727 Milliarden VND, ein Anstieg von 11,2 % gegenüber dem Jahresanfang. Die Bilanzsumme der Bank belief sich Ende Juni auf 513.613 Milliarden VND. Die Quote der uneinbringlichen Forderungen der LPBank konnte mit 1,74 % ebenfalls kontrolliert werden.

Am Ende der ersten sechs Monate des Jahres 2025 verzeichnete VIB ein Gesamtbetriebseinkommen von mehr als 9.700 Milliarden VND, der Vorsteuergewinn erreichte über 5.000 Milliarden VND, ein Anstieg von 9 % gegenüber dem gleichen Zeitraum.

Zum 30. Juni 2025 belief sich das Gesamtvermögen von VIB auf über 530.000 Milliarden VND, ein Anstieg von 8 % im Vergleich zum Jahresbeginn. Der ausstehende Kreditsaldo überstieg 356.000 Milliarden VND, ein Anstieg von 10 %.

Die Kundeneinlagen stiegen stetig um 10 % und erreichten über 304.000 Milliarden VND. Insbesondere die CASA- und Super Yield-Konten legten im Vergleich zum Jahresbeginn um 51 % zu.

Die Qualität der Vermögenswerte verbesserte sich in den ersten sechs Monaten des Jahres weiter deutlich. Die Quote der uneinbringlichen Forderungen sank auf 2,54 % und lag damit 0,14 Prozentpunkte unter dem Wert zum Ende des ersten Quartals.

Zu den Indikatoren für das Sicherheitsmanagement: Die Eigenkapitalquote (CAR) nach Basel II erreichte 12,0 % (Regulierung: über 8 %), die Kredit-Einlagen-Quote (LDR) lag bei 77 % (Regulierung: unter 85 %), die kurzfristige Kapitalquote für mittel- und langfristige Kredite betrug 23 % (Regulierung: unter 30 %) und die stabile Eigenkapitalquote (NSFR) nach Basel III betrug 111 % (Basel-III-Standard: über 100 %).

TPBank hat ihre Geschäftsergebnisse für die ersten sechs Monate des Jahres bekannt gegeben. Der Vorsteuergewinn wird voraussichtlich über 4.100 Milliarden VND erreichen, ein Anstieg von über 12 % gegenüber dem gleichen Zeitraum. Mit den oben genannten Ergebnissen ist TPBank vorübergehend die führende Bank der fünf Banken, die ihre Ergebnisse bekannt gegeben haben.

Ende Juni erreichte das Kreditwachstum der TPBank fast 11,7 %, wobei der Schwerpunkt auf dem Einzelhandel, kontrollierten Immobilien und Verbraucherfinanzierungen lag – Bereiche, die hohe Nettogewinnmargen erzielen. Die Gesamtaktiva der TPBank erreichten bis Mitte 2025 fast 428.600 Milliarden VND, womit 95 % des Jahresplans erfüllt wurden und sie im Vergleich zum Vorjahreszeitraum um mehr als 18 % stiegen.

In den ersten sechs Monaten des Jahres erreichte die Gesamtmobilisierung der Bank fast 377.500 Milliarden VND, ein starker Anstieg von 19 % gegenüber dem gleichen Zeitraum des Vorjahres.

NamABank gab ihre Geschäftsergebnisse für die ersten sechs Monate des Jahres bekannt. Der Vorsteuergewinn erreichte über 2.500 Milliarden VND, ein Anstieg von 14 % gegenüber dem gleichen Zeitraum im Jahr 2024. Die oben genannten Ergebnisse trugen dazu bei, die Eigenkapitalrendite (ROE) bei fast 20 % und die Gesamtrendite (ROA) bei 1,5 % zu halten.

Die Bilanzsumme der Nam A Bank erreichte Ende Juni 2025 fast 315.000 Milliarden VND, ein Anstieg von über 30 % im Vergleich zum Jahresanfang und ein deutlicher Fortschritt im Umfang der Geschäftstätigkeit dieser Bank in ihrer über 32-jährigen Geschäftstätigkeit. Die ausstehenden Kredite erreichten fast 193.000 Milliarden VND, ein Anstieg von 14,7 % im Vergleich zum Jahresanfang, die Mobilisierung von Wirtschaftsorganisationen und Einwohnern erreichte fast 211.000 Milliarden VND, ein deutlicher Anstieg von über 22 % im Vergleich zum Jahresanfang.

Die Kienlongbank verzeichnete im zweiten Quartal 2025 einen konsolidierten Vorsteuergewinn von 565 Milliarden VND, ein Plus von 67,2 % gegenüber dem Vorjahreszeitraum. Dies ist zugleich der höchste Quartalsgewinn der Bank seit dem ersten Quartal 2021.

Kumuliert in den ersten sechs Monaten des Jahres erreichte der Vorsteuergewinn der Bank 921 Milliarden VND, ein Anstieg von 67 % gegenüber dem gleichen Zeitraum im Jahr 2024 und erreichte fast 67 % des Geschäftsplans für 2025 (1.379 Milliarden VND).

Im ersten Halbjahr war die Gewinnsteigerungsdynamik der Kienlongbank auf steigende Einnahmen und die Senkung der Betriebskosten zurückzuführen.

Zum Ende des zweiten Quartals beliefen sich die Gesamtaktiva der Kienlongbank auf 97.630 Milliarden VND, ein Anstieg von 5,9 % gegenüber dem Jahresanfang. Davon beliefen sich die ausstehenden Kredite an Kunden auf über 69.547 Milliarden VND, ein Anstieg von 13,2 %. Der Saldo der uneinbringlichen Forderungen der Kienlongbank belief sich zum 30. Juni 2025 auf 1.366 Milliarden VND, ein Anstieg von 10,1 %; das Verhältnis der uneinbringlichen Forderungen zu den gesamten ausstehenden Schulden sank von 2,02 % zu Jahresbeginn auf 1,96 %.

Bis zum Ende des zweiten Quartals erreichten die Kundeneinlagen der Kienlongbank 73.174 Milliarden VND, ein Anstieg von 15,2 % im Vergleich zum Jahresbeginn – das höchste 6-Monats-Wachstum seit vielen Jahren.

VietABank gab ihre Geschäftsergebnisse für das erste Halbjahr bekannt. Der Vorsteuergewinn in den ersten sechs Monaten erreichte 714 Milliarden VND, was mehr als 55 % des Plans für 2025 und einer Steigerung von 27 % gegenüber dem gleichen Zeitraum im Jahr 2024 entspricht.

Zum 30. Juni 2025 belief sich die Bilanzsumme der VietABank auf 133.952 Milliarden VND, ein Anstieg um 14.120 Milliarden VND gegenüber dem Jahresanfang. Die ausstehenden Kredite erreichten 87.422 Milliarden VND, ein Anstieg von über 9,39 %, die Kundeneinlagen erreichten 95.784 Milliarden VND, ein Anstieg um 5.495 Milliarden VND gegenüber Ende 2024. Insbesondere der Anteil der kurzfristigen Einlagen (CASA) stieg im Vergleich zum Ende des Jahres 2024 um 29 %, was zur Senkung der Kapitalkosten und Verbesserung der Gewinnmargen beitrug.

Die Eigenkapitalrendite (ROE) der VAB lag bei 13,71 %, die Gesamtkapitalrendite (ROA) bei 1 %. Die Bank konnte zudem ihr Kosten-Ertrags-Verhältnis (CIR) mit 36,01 % stabil halten.

Auch die Quote der uneinbringlichen Forderungen wird gut kontrolliert und sank von 1,37 % Ende 2024 auf 1,11 % am Ende des zweiten Quartals 2025.

PGBank gab ihren Finanzbericht für das zweite Quartal 2025 bekannt. Der Vorsteuergewinn erreichte 188 Milliarden VND, was einem Anstieg von über 98,3 % gegenüber dem zweiten Quartal 2024 entspricht. Im zweiten Quartal waren die treibenden Kräfte für das Gewinnwachstum von PGBank die Ausweitung der Einnahmequellen und die Senkung der Kosten für die Kreditrisikovorsorge.

Kumuliert in den ersten sechs Monaten des Jahres erreichte der Vorsteuergewinn der Bank 284 Milliarden VND, ein Anstieg von fast 35 % gegenüber dem gleichen Zeitraum im Jahr 2024.

Ende Juni belief sich die Bilanzsumme der PGBank auf 78.553 Milliarden VND, ein Anstieg von 7,6 % gegenüber dem Jahresanfang. Die Kundenkredite stiegen um 10,2 % auf 45.436 Milliarden VND. Die Kundeneinlagen wuchsen um 7,8 % auf 46.726 Milliarden VND. Der Saldo der uneinbringlichen Forderungen in der Bilanz stieg in den ersten sechs Monaten des Jahres um 42,4 % auf 1.511 Milliarden VND (allein im zweiten Quartal um 282 Milliarden VND).

NCB verzeichnet das stärkste Gewinnwachstum

NCB sagte, dass die Bank im zweiten Quartal 2025 weiterhin einen positiven Nachsteuergewinn von schätzungsweise über 311 Milliarden VND verzeichnete. In den ersten sechs Monaten des Jahres 2025 wird der Nachsteuergewinn von NCB auf über 462 Milliarden VND geschätzt, ein starker Anstieg im Vergleich zu 6 Milliarden VND im gleichen Zeitraum des Jahres 2024 (d. h. 77-mal höher – der höchste Wert unter den Banken, die Geschäftsergebnisse bekannt gegeben haben). Die Gesamtaktiva zum 30. Juni 2025 werden auf über 144.054 Milliarden VND geschätzt, ein Anstieg von 21,6 % im Vergleich zum Jahresende 2024 und über 6,3 % im Vergleich zum Plan für das Gesamtjahr 2025 von 135.500 Milliarden VND.

Zum Ende des zweiten Quartals werden die Kundenkredite der NCB schätzungsweise fast 86.835 Milliarden VND erreichen, ein Anstieg von 22 % gegenüber dem 31. Dezember 2024. Die gesamte Kapitalmobilisierung der NCB (einschließlich Kundeneinlagen und Ausgabe von Wertpapieren) wird auf über 120.148 Milliarden VND geschätzt, ein Anstieg von 19,6 % gegenüber Ende 2024, was einer Steigerung von über 19.726 Milliarden VND entspricht.

In den ersten sechs Monaten des Jahres 2025 erreichte der Gesamtumsatz der BVBank mehr als 1.200 Milliarden VND, wovon der Nettozinsertrag fast 1.150 Milliarden VND erreichte, was einem Anstieg von 12 % gegenüber dem gleichen Zeitraum entspricht.

In den ersten sechs Monaten des Jahres verzeichnete die BVBank einen Vorsteuergewinn von 93 Milliarden VND. Dieser Gewinn ist niedriger als im gleichen Zeitraum des Vorjahres. Laut der Erklärung der Bank liegt der Hauptgrund darin, dass die BVBank im Sinne der Regierung und der Staatsbank von Vietnam proaktiv die Kreditzinsen gesenkt und Vorzugskreditpakete angeboten hat, um Privat- und Firmenkunden zu unterstützen. Die BVBank hat proaktiv Rückstellungskosten zurückgestellt, um den Sicherheitspuffer zu stärken und die Qualität der Vermögenswerte zu kontrollieren. Die Betriebskosten wurden um 17 % erhöht, um das Geschäft auszubauen. Insbesondere wurde in die Modernisierung der Netzwerk- und Technologieinfrastruktur investiert, um die langfristige Digitalisierungsstrategie umzusetzen und Betriebsprozesse zu optimieren.

Ende Juni belief sich das Gesamtvermögen der BVBank auf 115.500 Milliarden VND, ein Anstieg von fast 12 % gegenüber dem Jahresanfang. Mit diesem Ergebnis hat die BVBank 95 % des von der Hauptversammlung genehmigten Jahresplans erfüllt.

Der gesamte ausstehende Kreditsaldo erreichte 93.400 Milliarden VND, ein Anstieg von 29 % gegenüber dem gleichen Zeitraum im Jahr 2024 und von fast 14 % gegenüber dem Jahresbeginn. Davon beliefen sich die ausstehenden Kundenkredite auf über 73,4 Billionen VND, ein Anstieg von fast 8 % gegenüber dem Jahresbeginn.

Was die Kapitalmobilisierung betrifft, verzeichnete die BVBank ein Volumen von fast 106.400 Milliarden VND, was einem Anstieg von 28 % gegenüber dem gleichen Zeitraum und fast 12 % gegenüber dem Jahresanfang entspricht.

Quelle: https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

Kommentar (0)