Laut SSI Research zeigt die Historie des Zeitraums 2010 bis 2024, dass der durchschnittliche Anstieg des Index in der zweiten Jahreshälfte tendenziell geringer ausfällt als in der ersten Jahreshälfte. Im Durchschnitt stieg der VN-Index in der zweiten Jahreshälfte um 1,64 % und damit deutlich weniger als der Anstieg von +6,42 % in der ersten Jahreshälfte. Dieser Trend spiegelt den saisonalen Rückgang der Marktdynamik wider.

Es gibt jedoch Ausnahmen. So kam es beispielsweise 2017 nach einer Phase seitwärts gerichteter Akkumulation (2013–2016) zu einem Marktausbruch, der von starkem ausländischen Investitionskapital getrieben wurde, oder in der zweiten Jahreshälfte 2020, als sich der VN-Index nach einem starken Rückgang im ersten Halbjahr aufgrund der Covid-19-Pandemie stark erholte. Diese Ausnahmen zeigen, wie wichtig Makrofaktoren und Liquiditätsdynamik für die Marktentwicklung in der zweiten Jahreshälfte sind.

SSI schätzt, dass der Aktienmarkt im Zeitraum Juli bis Anfang August kurzfristig starken Schwankungen unterliegen könnte. Langfristig bleibt das Analyseteam jedoch weiterhin optimistisch hinsichtlich des Marktes und hat das Ziel, dass der VN-Index bis Ende 2025 1.500 Punkte erreicht.

Das Wertpapierunternehmen hat die wichtigsten Treiber für den Aktienmarkt in der zweiten Hälfte des Jahres 2025 aufgezeigt.

Erstens ist die makroökonomische Grundlage stabil. Das anhaltende Engagement der Regierung für ein hohes Wirtschaftswachstum, gepaart mit inländischen Treibern wie der Infrastruktur, einem sich erholenden Immobilienmarkt und der Förderung des Privatsektors, kann Vietnam helfen, eine solide Grundlage für nachhaltiges Wirtschaftswachstum zu schaffen.

Als nächstes steht die Aussicht auf nachhaltiges Gewinnwachstum im Vordergrund. Der Gesamtnettogewinn der über 79 von SSI Research untersuchten Aktien wird im Jahr 2025 voraussichtlich um 14 % gegenüber dem Vorjahr steigen und 2026 eine Wachstumsdynamik von 15 % beibehalten. Zu den wichtigsten Sektoren zählen Banken, Immobilien, Rohstoffe und Konsumgüter. Der 90-tägige Steueraufschub in den USA hat vietnamesischen Unternehmen geholfen, ihre Exporte vieler Warenarten im zweiten Quartal anzukurbeln und sich darauf vorzubereiten, die Auswirkungen dieses Marktes in den folgenden Quartalen zu reduzieren.

Gleichzeitig hat sich die Unsicherheit in Bezug auf Zölle abgekühlt. Zwar hängt die Unsicherheit hinsichtlich der Zölle noch immer mit den spezifischen Steuersätzen der einzelnen Branchen zusammen, doch verringert sich die Steuerlücke zwischen Vietnam und anderen Ländern allmählich, was zu einer Verringerung der Gesamtrisiken beiträgt. Darüber hinaus trägt der gestiegene Wechselkurs dazu bei, dass vietnamesische Waren im Vergleich zu anderen Ländern relativ attraktiv bleiben.

Der Aktienmarkt profitiert zudem von attraktiven Bewertungen. Das erwartete KGV stieg von 8,8 (9. April) auf 11,9 (9. Juli), liegt aber immer noch unter dem Fünfjahresdurchschnitt von 12,8. Im regionalen Vergleich weist Vietnam attraktive Bewertungen, eine starke Eigenkapitalrendite und positive Gewinnaussichten auf.

Ein weiterer Faktor ist das Niedrigzinsumfeld. Die Rendite von 8,4 % am Aktienmarkt ist im Vergleich zum durchschnittlichen Einlagenzins von rund 4,6 % recht attraktiv, und das Potenzial, einen Teil der Einlagen der Bevölkerung anzuziehen, ist in den letzten Quartalen trotz des weiterhin niedrigen Einlagenzinsniveaus tendenziell stark gestiegen.

Insbesondere die Aussicht auf eine Marktaufwertung bleibt auch in der kommenden Zeit ein positiver Unterstützungsfaktor.

Vietnam hat nun sieben von neun Kriterien für den Aufstieg vom FTSE Frontier Market zum FTSE Secondary Emerging Market erfüllt und steht kurz davor, die verbleibenden zwei Kriterien zu erfüllen, darunter: Zahlungszyklus (DvP) und Kosten im Zusammenhang mit fehlgeschlagenen Transaktionen. Dieses ermutigende Ergebnis ist der Veröffentlichung einer Reihe wichtiger Rechtsdokumente wie Rundschreiben 68/2024/TT-BTC, Rundschreiben 18/2025/TT-BTC und Rundschreiben 03/2025/TT-NHNN zu verdanken.

SSI erwartet von der Regierung weiterhin Anstrengungen zur Umsetzung der notwendigen Maßnahmen, um die Upgrade-Kriterien vollständig zu erfüllen. Dazu gehören: Änderung des Rundschreibens 17/2024/TT-NHNN zum Verzicht auf eine konsularische Legalisierung bei der Eröffnung von Fremdwährungskonten; Änderung des Dekrets 155/2020/NDCP zum Anteil ausländischer Eigentümer. Darüber hinaus wurde der Entwurf für den Implementierungsprozess von Omnibus-Konten (OTA) unter der Koordination der State Securities Commission (SSC), der Vietnam Securities Depository (VSDC), der Börsen und des Systemanbieters KRX entwickelt.

|

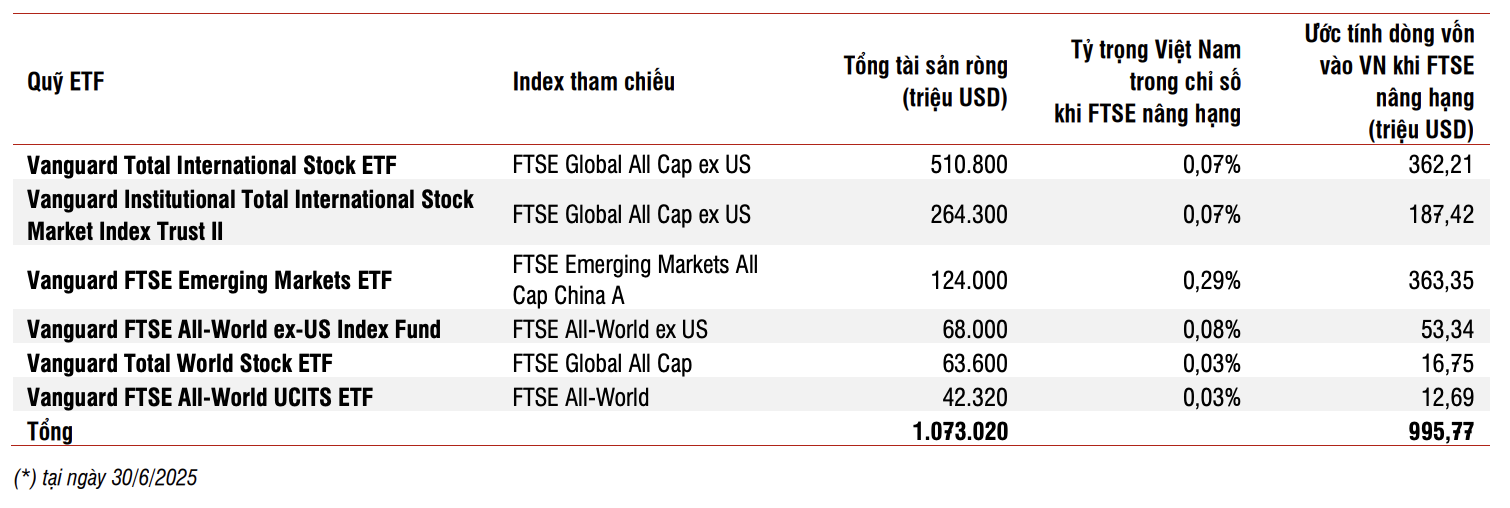

| Geschätzter Kapitalfluss aus ETFs nach Vietnam bei einer Heraufstufung des FTSE. Quelle: SSI Research |

„Es besteht eine 90-prozentige Chance, dass Vietnam im Oktober 2025 von FTSE Russell als Schwellenmarkt eingestuft wird. Schätzungen zufolge könnte die Hochstufung durch FTSE etwa 1 Milliarde US-Dollar aus ETFs anziehen, aktive Fonds nicht mitgerechnet“, kommentierte das SSI-Analyseteam.

Quelle: https://baodautu.vn/6-dong-luc-vung-chac-giup-vn-index-chinh-phuc-moc-1500-diem-d329493.html

![[Foto] Der laotische Präsident Thongloun Sisoulith und der Präsident der Kambodschanischen Volkspartei und Präsident des kambodschanischen Senats Hun Sen besuchen die Ausstellung zum 95. Jahrestag der Parteiflagge, die den Weg erleuchtet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, trifft sich mit dem Ersten Sekretär und Präsidenten Kubas, Miguel Diaz-Canel Bermudez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Spezielles Kunstprogramm „Da Nang – Die Zukunft verbinden“](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

![[Foto] Die Einwohner von Ho-Chi-Minh-Stadt zeigen ihre Zuneigung, um den 80. Jahrestag der Augustrevolution und den Nationalfeiertag am 2. September zu feiern](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

Kommentar (0)