Die Dynamik der Rückkehr ausländischer institutioneller Kapitalströme

Update zum Aktienmarkt: Handelssitzung am 25. Juli 2025. Der VN-Index schloss mit einem historischen Höchststand von 1.531,13 Punkten, wobei die Liquidität auf einem hohen Niveau blieb und 33.939 Milliarden VND erreichte.

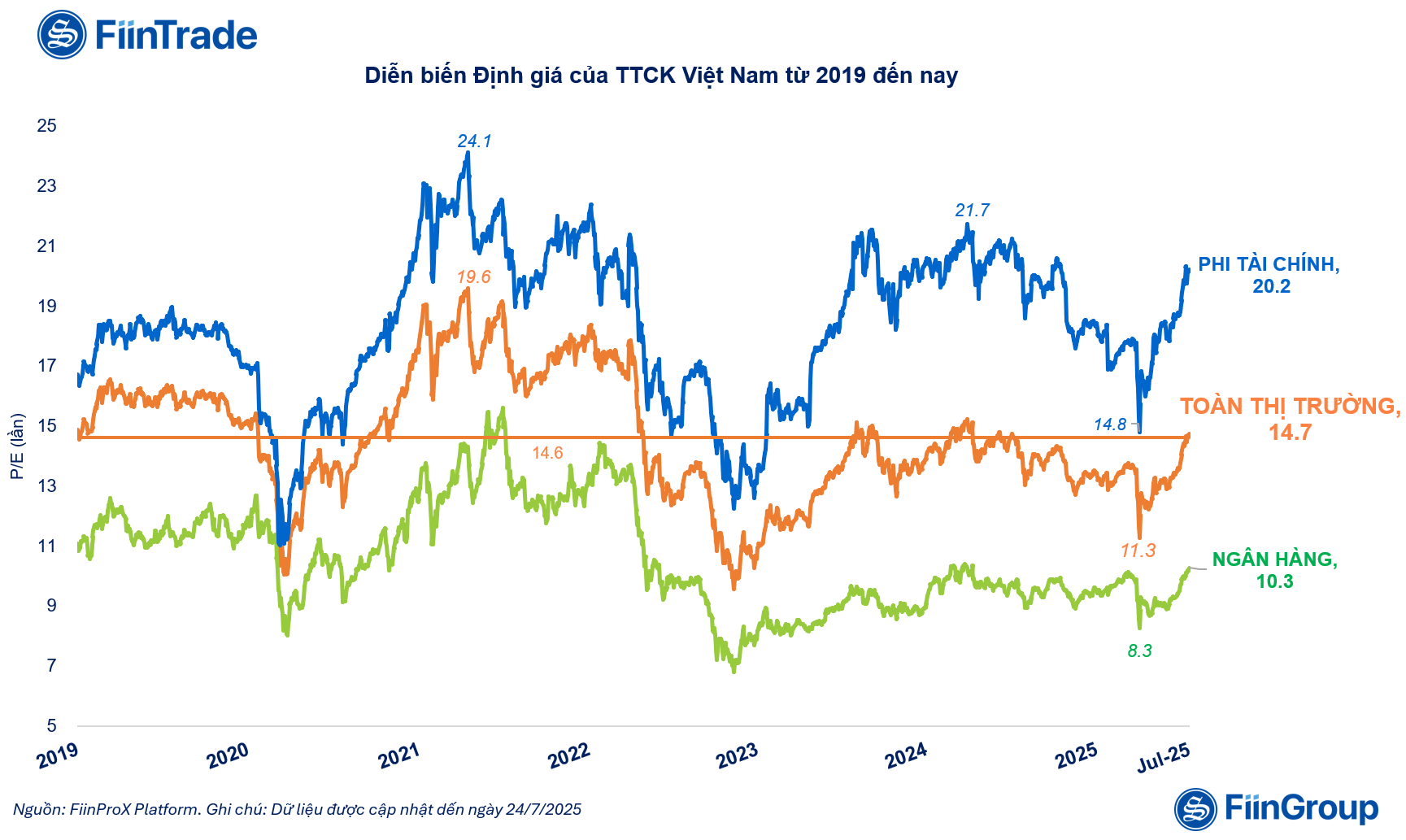

FiinTrade bewertete dieses Wachstum und erklärte, dass die Marktbewertungen im Jahr 2025 deutlich gestiegen seien. Insbesondere sei das KGV des Gesamtmarktes seit Anfang April 2025 um 30 % gestiegen und habe das 14,7-fache erreicht – mehr als der 5-Jahres-Durchschnitt und ein Anstieg von 10 % im Vergleich zum Ende des Jahres 2024.

Beiträge zu dieser Bewertungssteigerung stammen hauptsächlich aus der nichtfinanziellen Gruppe, darunter Aktien der Vin-Familie (VIC, VHM, VRE), der Gelex-Familie (GEX, GEE) und Banken (TCB, MBB,SHB , OCB) sowie Wertpapiere (SSI, HCM, VCI, VND).

Die Aktienmarktwachstumsbewertungen sind im Jahr 2025 deutlich gestiegen |

Bei der Bewertung des aktuellen Marktwachstums sagten Analysten von FiinTrade, dass es im Vergleich zum Zeitraum 2021 viele Unterschiede gebe.

Während der Markt im Jahr 2021 dank individueller Cashflows explodierte und die Gesamtmarktbewertung auf den Höchststand (19,6-fach) trieb, wird die Erholung im Jahr 2025 andere Merkmale aufweisen. Die Hauptantriebskraft kommt von der Rückkehr ausländischen institutionellen Kapitals im Kontext zunehmend klarer Erwartungen hinsichtlich einer Aufwertung des Marktes vom „Frontier“- zum „Emerging“-Markt, und das Makrobild verändert sich positiv.

Obwohl der Index steigt, ist zu beachten, dass die aktuelle Gewinnbasis der börsennotierten Unternehmen noch nicht wirklich durchgebrochen ist. Die beiden Sektoren, die einen großen Teil der Gewinnstruktur und der Marktkapitalisierung ausmachen – Banken und Immobilien – stoßen weiterhin auf einen gewissen Widerstand.

Der Bankensektor verzeichnete aufgrund des Drucks auf sinkende Nettozinsmargen (NIM) ein moderates Gewinnwachstum, während sich der Immobiliensektor erst in der Anfangsphase des Erholungszyklus befindet und mehr Zeit benötigt, um sich deutlicher in den Geschäftsergebnissen niederzuschlagen.

Gewinnhighlights aus den Bereichen Wertpapiere, öffentliche Investitionen und Exportunternehmen

Aktualisierung der Geschäftsergebnisse: Laut den von FiinTrade zusammengestellten Daten vom 25. Juli 2025 haben 596 börsennotierte Unternehmen (die 35,4 % der gesamten Marktkapitalisierung ausmachen) Finanzberichte oder vorläufige Schätzungen der Geschäftsergebnisse für das zweite Quartal 2025 veröffentlicht.

Da die Anzahl der Unternehmen nicht groß genug ist, reicht sie noch nicht aus, um die gesamte Branche/den gesamten Markt abzubilden. Eine vorläufige Bewertung zeigt jedoch, dass der Nachsteuergewinn der Unternehmen eine stabile Wachstumsrate beibehält und im Vergleich zum gleichen Zeitraum im Jahr 2024 um 12,5 % steigt.

Unter den Finanzunternehmen sind Wertpapierfirmen die führenden Wachstumsträger. Die Wertpapiergruppe verzeichnete im zweiten Quartal einen Anstieg des Nachsteuergewinns um 39,5 % im Vergleich zum Vorjahreszeitraum und war damit führend im Finanzsektor. Insbesondere einige kleine und mittelgroße Wertpapierfirmen verzeichneten dank der positiven Marktentwicklung in der zweiten Hälfte des zweiten Quartals im Vergleich zum Vorjahreszeitraum außerordentliche Gewinne, wie beispielsweise VIX, DSC im Eigenhandelssegment oder DNSE im Margin-Lending-Segment.

In der Gruppe der Nichtfinanzunternehmen war die Erholung in der Gruppe der öffentlichen Investitionen und der Exportunternehmen deutlich zu erkennen.

Der Nachsteuergewinn von 544/1.512 Unternehmen der nichtfinanziellen Gruppe (entsprechend 34,8 % der Kapitalisierung der Gruppe) stieg im zweiten Quartal 2025 im gleichen Zeitraum um 11,2 %. Dies ist das zweite Quartal in Folge mit verlangsamtem Wachstum, dennoch gibt es dank günstiger saisonaler Faktoren und positiver Auswirkungen der Förderpolitik viele Lichtblicke.

In der Gruppe der öffentlichen Investitionen verbesserte sich die Entwicklung im Bau- und Baustoffsektor dank der starken Auszahlung öffentlicher Investitionen im zweiten Quartal weiter. Die Gewinne stiegen in der Baugruppe um 43,4 % und in der Baustoffgruppe um 49,7 %. Insbesondere die Zementunternehmen (HT1, BTS, HOM) und die Bausteinindustrie (VLB, DHA, NNC) verzeichneten ein positives Wachstum, während die Kunststoffrohrgruppe (BMP, NTP) eine Verlangsamung des Gewinnwachstums erlebte.

Die Stahlindustrie verzeichnete im zweiten Quartal ein Gewinnwachstum von 24,7 % gegenüber dem Vorjahr, angeführt von Hoa Phat (HPG) mit einem Plus von 29,5 %. Der Umsatz der Branche, einschließlich HPG und HSG, sank jedoch um 6,1 %, was zeigt, dass die Erholung der Marktnachfrage noch schwach ist.

Im Exportbereich verzeichneten Meeresfrüchteunternehmen wie ANV, FMC und Textile (VGT, TNG, HTG) im zweiten Quartal 2025 dank einer Auftragswelle zur Vermeidung hoher Steuern einen starken Gewinnanstieg von 576,8 % bzw. 47,1 %. Dies ist ein Lichtblick angesichts der Tatsache, dass sich viele verarbeitende Industrien noch immer langsam erholen. Diese Wachstumsrate spiegelt jedoch nicht die Ergebnisse vieler führender Unternehmen wider.

Quelle: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Foto] Premierminister Pham Minh Chinh leitet die erste Sitzung des zentralen Lenkungsausschusses für Wohnungspolitik und Immobilienmarkt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Foto] Generalsekretär To Lam überreicht der Vietnam National Energy and Industry Group die First Class Labor Medal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Kommentar (0)