Dass Chinas Wirtschaft die USA überholen wird, ist unter Experten keine sichere und allgemein anerkannte Vorhersage mehr.

Seit diesem Jahr hat China die Lockdown-Maßnahmen gegen die Epidemie aufgehoben und damit das Wirtschaftswachstum gefördert. Laut dem Economist sind die langfristigen Wachstumsaussichten des Landes jedoch weiterhin bestehen.

Chinas Bevölkerung schrumpft. Der Immobilienboom ist vorbei. Technologieunternehmen unterliegen strengeren Regulierungen. Ausländische Investoren sind vorsichtig und wollen ihre Lieferketten verlagern oder diversifizieren. Die USA wollen Chinas Zugang zu einigen „Basistechnologien“ einschränken. Weltweit wird der Win-Win-Trend von der Geopolitik überschattet.

All dies hat viele Analysten dazu veranlasst, ihre langfristigen Wachstumsprognosen für China nach unten zu korrigieren, auch wenn sie ihre Prognosen für 2023 anheben. Manche fragen sich, wie lange Chinas Wirtschaft die der USA noch überflügeln kann. Die Antwort wird nicht nur die Auftragslage in der Industrie oder die Einkommen der Privaten beeinflussen, sondern auch die künftige Gestaltung der Weltordnung.

Bisher herrschte unter chinesischen und internationalen Experten Einigkeit darüber, dass Chinas Wirtschaft die USA bald überholen und als mächtigstes Land der Welt ablösen würde. Bis heute ist diese Prognose die Mehrheit. Yao Yang, Ökonom an der Peking-Universität, glaubt, dass Chinas BIP das der USA bis 2029 übertreffen könnte.

Andere hingegen glauben, dass Chinas wirtschaftliche Dominanz gegenüber seinen Rivalen eine Grenze erreicht hat. Die beiden amerikanischen Politikwissenschaftler Hal Brands und Michael Beckley argumentieren, dass sich Chinas Aufstieg verlangsamt. Sie sagen, dass Chinas „Peak China“ nicht so hoch ist wie einst angenommen.

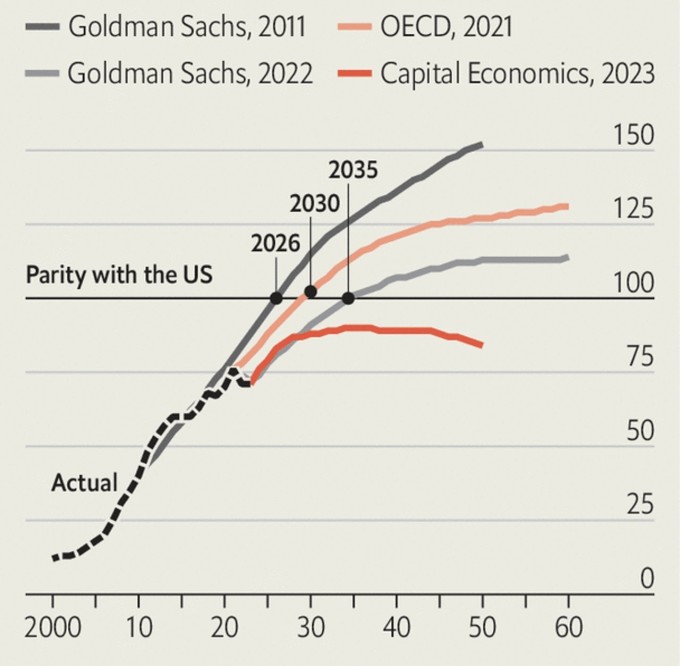

Goldman Sachs prognostizierte 2011, dass Chinas BIP das der USA bis 2026 übertreffen und bis Mitte des Jahrhunderts um 50 Prozent wachsen werde. Ein Höhepunkt war jedoch nicht in Sicht. Ende letzten Jahres korrigierte die Bank ihre Prognosen jedoch und erklärte, Chinas Wirtschaft werde die der USA erst 2035 übertreffen und auf ihrem Höhepunkt nur 14 Prozent größer sein.

Eine ähnliche Prognose wurde im vergangenen Jahr von Roland Rajah und Alyssa Leng vom australischen Lowy Institute abgegeben. Andere sind sogar noch pessimistischer, was Chinas Höhepunkt angeht. Das Forschungsunternehmen Capital Economics sagt, Chinas Wirtschaft werde nie die Nummer eins sein. Sie werde bis 2035 90 Prozent der Größe der USA erreichen und dann an Dynamik verlieren.

Prognosen zum BIP Chinas im Verhältnis zum BIP der USA bis 2060. Grafik: The Economist

Warum sind die Erwartungen an Chinas Wirtschaft nicht mehr so hoch wie früher? Die Antwort hängt von drei Variablen ab: Bevölkerung, Produktivität und Preise.

Was die Bevölkerung betrifft, hat Chinas Erwerbsbevölkerung laut offiziellen Statistiken ihren Höhepunkt erreicht. Das Land hat 4,5-mal so viele Menschen im Alter zwischen 15 und 64 Jahren wie die USA. Die Vereinten Nationen prognostizieren, dass der Unterschied bis Mitte des Jahrhunderts nur noch 3,4-mal so groß sein wird. Bis zum Ende des Jahrhunderts wird er 1,7-mal so groß sein.

Chinas demografische Entwicklung hat sich im letzten Jahrzehnt kaum verändert, obwohl die Prognosen für das Wirtschaftswachstum zurückgegangen sind. Neue Prognosen von Goldman Sachs deuten sogar darauf hin, dass der Rückgang der chinesischen Erwerbsbevölkerung langsamer verlaufen wird als bisher angenommen, da Verbesserungen im Gesundheitsbereich ältere Arbeitnehmer länger arbeiten lassen können. Goldman Sachs geht davon aus, dass Chinas Arbeitskräfteangebot zwischen 2025 und 2050 um etwa 7 % schrumpfen wird.

Die größte Veränderung betrifft nicht die Bevölkerung, sondern die Produktivität. Goldman Sachs prognostizierte 2011 ein durchschnittliches Produktivitätswachstum von 4,8 Prozent pro Jahr in den nächsten 20 Jahren. Heute geht die Bank nur noch von einem Wachstum von 3 Prozent aus. Mark Williams, Chefvolkswirt für Asien bei Capital Economics, sieht das ähnlich. Er glaubt, China werde sich „von einer asiatischen Großmacht zu einer bedeutenden Schwellenwirtschaft entwickeln“.

Es gibt Grund zur Sorge um Chinas Produktivität. Mit der Alterung der Bevölkerung werden mehr Ressourcen für die Altenpflege aufgewendet, sodass weniger Geld für Investitionen in neue Technologien und Kapazitäten übrig bleibt. Zudem sinken nach Jahrzehnten rasanter Kapitalakkumulation die Renditen neuer Investitionen. Eine neue Hochgeschwindigkeitsstrecke durch die Berge Tibets ist beispielsweise weniger rentabel und teurer als eine Verbindung zwischen Peking und Shanghai.

Chinas Führung versucht, die Disziplin der lokalen Regierungen bei Infrastrukturausgaben zu verschärfen. Und auch für private Unternehmen ziehen sie die Zügel an. Laut Capital Economics wird die Kapitalrendite chinesischer Unternehmen mit ihrem Wachstum allmählich sinken. Das liegt daran, dass sie nicht nur die Kundenanforderungen erfüllen müssen, sondern auch einer strengeren staatlichen Kontrolle ausgesetzt sind.

Chinas Durchbruch wird nicht nur durch die Innenpolitik, sondern auch durch die US-Regierung behindert. Im Oktober 2022 verhängten die USA Beschränkungen für den Verkauf hochentwickelter Computerchips an China. Dies wird chinesischen Unternehmen, die Produkte wie Mobiltelefone, medizinische Geräte und Autos herstellen, schaden.

Goldman Sachs hat diesen Schaden in seiner langfristigen Prognose nicht berücksichtigt, schätzt jedoch, dass Chinas BIP bis zum Ende dieses Jahrzehnts um etwa zwei Prozent niedriger sein könnte, als es ohne die Intervention der USA gewesen wäre.

Der Technologiekrieg könnte noch weiter gehen. Diego Cerdeiro, Ökonom beim IWF, und ein Expertenteam untersuchten ein hypothetisches Szenario, in dem die USA den Technologiehandel mit China einschränken und andere OECD-Mitglieder erfolgreich davon überzeugen, dasselbe zu tun.

In diesem Extremszenario könnte Chinas Wirtschaft in zehn Jahren um etwa 9 Prozent kleiner sein als ohne Intervention. Es ist daher nicht schwer zu verstehen, warum Chinas Produktivitätswachstum nur 3 Prozent statt 5 Prozent betragen könnte.

Natürlich muss jede Prognose mit Vorsicht betrachtet werden. Prognosen sind oft falsch. Kleine Unterschiede in der Produktivität oder im Bevölkerungswachstum können, wenn sie über viele Jahre hinweg kombiniert und kumuliert werden, zu dramatisch unterschiedlichen Ergebnissen führen.

Prognosen sind zudem preisabhängig, insbesondere von den relativen Währungskursen. Unerwartete Wechselkursschwankungen können die Vorhersagen zur Wirtschaftskraft verzerren. Derzeit kostet ein Warenkorb, der in den USA 100 Dollar kostet, in China etwa 60 Dollar. Das deutet darauf hin, dass der Yuan unterbewertet ist.

Capital Economics geht davon aus, dass diese niedrige Bewertung anhalten wird, während Goldman Sachs davon ausgeht, dass die Bewertungen sinken werden, möglicherweise aufgrund eines stärkeren Yuan oder einer schnelleren Aufwertung Chinas im Vergleich zu den USA. Nach Ansicht von Goldman Sachs wird dieser Prozess das chinesische BIP bis Mitte des Jahrhunderts um etwa 20 % steigern.

Sollten Chinas Preise oder Wechselkurse nicht wie von Goldman Sachs prognostiziert steigen, wird Chinas BIP wahrscheinlich nie das der USA übertreffen. Wächst Chinas Arbeitsproduktivität nur einen halben Prozentpunkt langsamer als von Goldman Sachs prognostiziert, wird Chinas BIP, wenn sonst alles unverändert bleibt, nie das der USA übertreffen.

Dasselbe würde passieren, wenn die USA einen halben Prozentpunkt schneller wuchsen. Sollte Chinas Geburtenrate weiter sinken (sie würde bis Mitte des Jahrhunderts 0,85 Kinder pro Frau erreichen), könnte China in den 2030er Jahren die Führung übernehmen und diese Position in den 2050er Jahren wieder verlieren.

Selbst wenn Chinas Wirtschaft die größte der Welt wird, dürfte der Abstand zur zweitgrößten Volkswirtschaft gering bleiben. Laut Rajah und Leng ist es unwahrscheinlich, dass China einen Vorsprung vor den USA aufbauen wird, der mit dem 40-Prozent-Vorsprung der USA vor China vergleichbar wäre.

Man kann also davon ausgehen, dass China und die USA in den kommenden Jahrzehnten nahezu gleichauf bleiben werden. Im Szenario von Goldman Sachs behält China über 40 Jahre lang einen kleinen, aber stetigen Vorsprung vor den USA. Capital Economics prognostiziert, dass Chinas BIP bis Ende 2050 immer noch 80 % des US-BIP übersteigen wird. China wird weiterhin ein ernstzunehmender Rivale der derzeit führenden Supermacht bleiben.

Phien An ( laut The Economist )

[Anzeige_2]

Quellenlink

![[Maritime Nachrichten] Die Containerschifffahrt ist mit Überkapazitäten konfrontiert, die bis 2028 anhalten werden](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/30/6d35cbc6b0f643fd97f8aa2e9bc87aea)

Kommentar (0)