Nachdem der VN-Index am Höchststand von 1.700 Punkten unter Verkaufsdruck geraten war und sich im Bereich von 1.620 Punkten eingependelt hatte, verzeichnete er eine recht positive Handelswoche mit einer Erholung bei hoher Differenzierung und geringer Liquidität. Zum Wochenschluss stieg der VN-Index leicht um 0,37 % auf 1.660 Punkte und setzte damit seinen Seitwärtstrend in einer breiten Spanne von 1.600 bis 1.700 Punkten fort.

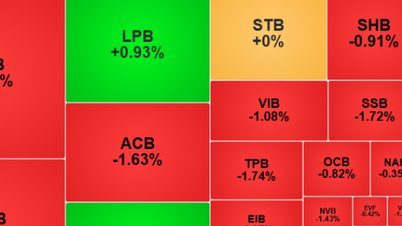

Laut MBS-Experten testete der VN-Index im vergangenen Monat zum dritten Mal erfolgreich die Unterstützungszone von 1.600 Punkten und schloss die Woche bei 1.660,7 Punkten, was einem Anstieg von 2,08 Punkten (bzw. 0,13 %) gegenüber der Vorwoche entspricht. Die Aktien des Vn30-Index gaben um 0,37 % nach und verzeichneten damit die zweite Woche in Folge einen Rückgang innerhalb der jüngsten drei bis vier Wochen andauernden Abwärtsserie. Der Abwärtsdruck der Blue-Chip-Aktien, insbesondere des Bankensektors, führte zu einer Verlagerung der Kapitalströme hin zu den Small-Cap-Aktien. Auch die Mid-Cap-Aktien gaben vier Wochen in Folge nach, während die Small-Cap-Aktien zwei Wochen in Folge einen Aufwärtstrend beibehielten und in vier von fünf der letzten Wochen zulegten.

Einige Aktiengruppen verzeichneten letzte Woche starke Kursgewinne, darunter: Öffentliche Investitionen (+4,8 %), Immobilien (+2,5 %), Versicherungen (+1,5 %)... Demgegenüber belasteten folgende Aktiengruppen den Markt: Technologie (-4,8 %), Meeresfrüchte (-2,2 %), Viettel (-1,6 %).

Ausländische Investoren verkauften netto -7.700 Milliarden VND und verzeichneten damit die zehnte Woche in Folge Nettoverkäufe. Seit Jahresbeginn beliefen sich die Nettoverkäufe ausländischer Investoren auf -102.559 Milliarden VND und übertrafen damit den Vorjahresrekord von -92.600 Milliarden VND.

Letzte Woche kauften ausländische Investoren netto CII (+22 Mrd. VND), BID (+201 Mrd. VND), BSR (+129 Mrd. VND), während sie nettoFPT (-1.039 Mrd. VND), VHM (-959 Mrd. VND), SSI (-782 Mrd. VND) verkauften...

Letzte Woche kauften Wertpapierfirmen im Eigenhandel netto Aktien wie: GEE (+593 Milliarden VND), TCB (+58 Milliarden VND),ACB (+41 Milliarden VND)... während sie andere Aktien wie: VPB (-332 Milliarden VND), FPT (-156 Milliarden VND), HPG (-95 Milliarden VND) netto verkauften.

MBS-Experten gehen davon aus, dass der Markt im September saisonbedingt oft eine schwächere Performance aufweist und der VN-Index aktuell ebenfalls davon betroffen ist. Angesichts des sich verengenden Cashflows werden einige Aktiengruppen als führende Akteure fungieren, jedoch nicht mehr als eine Billion Dollar pro Runde. Anleger sollten Gewinne realisieren, sobald sich Aktien dem Widerstand (der oberen Grenze) nähern oder diesen überschreiten, anstatt in stark steigenden Phasen Kaufpositionen zu verfolgen.

„Wir gehen davon aus, dass der Markt im Basisszenario weiterhin seitwärts tendieren wird. Die Unterstützungszone liegt im Bereich von 1.600 bis 1.610 Punkten, die Widerstandszone im Bereich von 1.694 bis 1.700 Punkten. Bei weiter sinkender Liquidität dürfte der dritte Anstieg des VN-Index lediglich um die 1.680-Punkte-Marke erfolgen. Im vorsichtigen Szenario ist es wahrscheinlich, dass der VN-Index die 1.600-Punkte-Marke erneut testet oder durchbricht, solange sich Banken- und Wertpapieraktien noch in der Korrekturphase befinden“, so MBS.

Herr Le Duc Huy, Leiter der Abteilung Marktstrategie der Agribank Securities Joint Stock Company, bestätigte, dass sich der Markt in einer Phase des Tauziehens befindet, die Liquidität sinkt und die Cashflows noch nicht klar verteilt sind. Dies ist für Anleger keine besonders komfortable Situation. Der Markt dürfte sich weiterhin in einer breiten Spanne seitwärts bewegen, mit geringer Liquidität und uneinheitlichen Cashflows. Anleger sollten in der aktuellen Phase vorsichtig agieren und den Einsatz von Fremdkapital begrenzen.

Im September lag das durchschnittliche Handelsvolumen an der HoSE bei rund 34,5 Billionen VND pro Sitzung, ein Rückgang von etwa 30 % gegenüber August. Der Liquiditätsrückgang im September deutete auf die Vorsicht der Anleger hin, nachdem der Markt ein neues Hoch bei 1.700 Punkten erreicht hatte und sich nun wieder im Preiskorridor zwischen 1.600 und 1.700 Punkten zu bewegen scheint.

Inländische Institutionen haben seit April maßgeblich zur Verbesserung der Liquidität des gesamten Marktes beigetragen. Der Geldfluss stammt aus dem Eigenhandel von Wertpapierfirmen, Investmentfonds und inländischen Unternehmen.

Nach der Boomphase nimmt die Liquidität im September allmählich ab. Dieser Cashflow könnte sich im Zuge der Score-Entwicklung verlangsamen, und Anleger ziehen sich vorübergehend vom Markt zurück, warten aber auf eine Rückkehrmöglichkeit. Laut Herrn Huy warten Investoren auf neue Impulse, die den Markt weiter nach oben treiben könnten. Diese Impulse könnten von der Veröffentlichung der Finanzberichte für das dritte Quartal 2025 und offiziellen Informationen über eine Marktaufstufung im Oktober kommen.

Der Oktober wird von vier wichtigen Ereignissen geprägt sein, die den Markt beeinflussen und auf die Anleger achten sollten. In der Reihenfolge ihres Beginns im Oktober sind dies: Der sozioökonomische Bericht des Statistischen Zentralamts (GSO) am 6. Oktober; der FTSE-Aktienmarktbericht, von dem Anleger am 8. Oktober eine Aufwertung erwarten; die Bekanntgabe der Geschäftsergebnisse für das dritte Quartal 2025 in der zweiten Oktoberhälfte; und die Sitzung des Offenmarktausschusses (FOMC) der US-Notenbank (Fed) am letzten Tag des Monats.

In der vergangenen Woche entwickelten sich Aktien börsennotierter Unternehmen positiv und zogen in einem eher ruhigen Marktumfeld, in dem viele Branchen Anpassungen vornahmen, Kapitalzuflüsse an. Herr Huy ist überzeugt, dass Aktien börsennotierter Unternehmen, darunter Baustoffhersteller (Stahl, Bausteine, Asphalt) und Baukonzerne, in naher Zukunft positive Aussichten haben werden, solange die Regierung die Vergabe öffentlicher Investitionen weiter fördert.

Laut Bericht des Finanzministeriums wurden bis Ende August 2025 landesweit 46,3 % des geplanten Betrags an öffentlichen Investitionsmitteln ausgezahlt. Angesichts dieser Ergebnisse dürften die letzten Monate des Jahres den Höhepunkt der Auszahlungen darstellen, um den Auszahlungsplan für 2025 zu erreichen. Anleger sollten daher bei der Auswahl von Aktien aus dem öffentlichen Sektor in der kommenden Zeit führenden Unternehmen mit soliden Fundamentaldaten und positiven Geschäftsaussichten Priorität einräumen.

Quelle: https://baodautu.vn/goc-nhin-ttck-tuan-299-310-tim-trien-vong-o-nhom-dau-tu-cong-d396526.html

Kommentar (0)