Vietnam ist eine Volkswirtschaft mit beeindruckenden Wachstumsraten im Vergleich zur Welt, aber seit vielen Jahren ist der Aktienmarkt träge, der VN-Index dümpelt bei etwa 1.200 Punkten herum und verpasst sogar Chancen auf ein „Upgrade“ (eine Maßnahme zur Anwerbung ausländischen Kapitals).

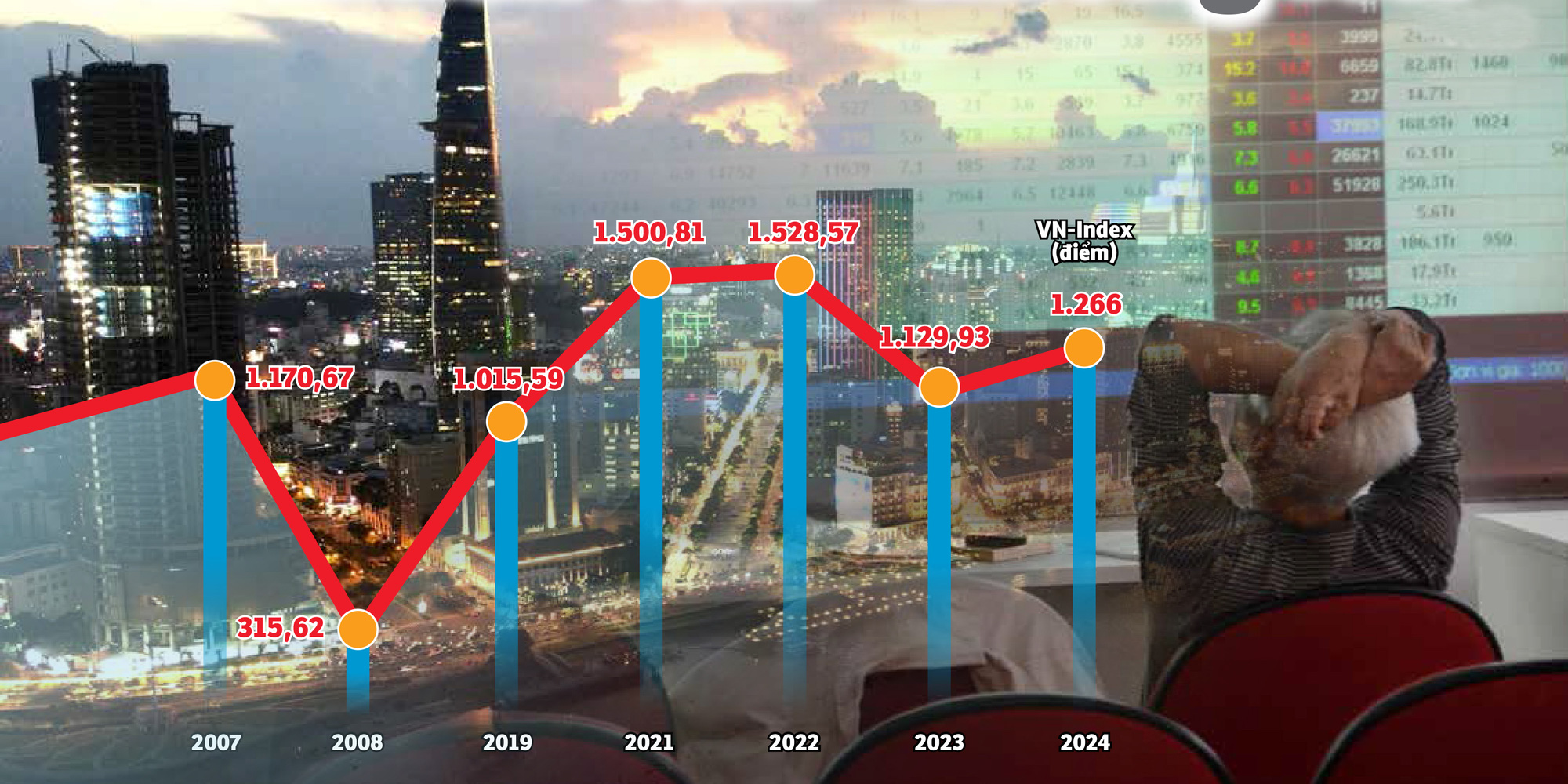

Der VN-Index liegt seit fast 20 Jahren bei rund 1.200 Punkten – Grafik: N.KH. – Foto: TTD

Im Gespräch mit Tuoi Tre sagte Dominic Scriven, Vorsitzender von Dragon Capital – dem größten ausländischen Fonds in Vietnam –, dass es den vietnamesischen Aktien im Gegensatz zu vielen anderen Märkten an neuen, interessanten und überzeugenden Elementen mangele, um die Aufmerksamkeit ausländischer Investoren zu erregen.

Inländische Investoren blicken auf den VN-Index, den Index, der die größte Börse Vietnams repräsentiert und der nach fast zwei Jahrzehnten immer noch „stagniert“, was bei vielen Menschen für Frustration sorgt.

Wenn der Index "schwebte"

Herr Nguyen Quang Thuan, Vorsitzender von Fiingroup – einem Unternehmen, das Finanzinformationen und Kreditrating-Dienstleistungen anbietet –, äußerte sich besorgt darüber, warum sich der vietnamesische Aktienmarkt „langsam entwickelt“, und erwähnte die Geschichte des VN-Index, der bei etwa 1.200 Punkten „pendelt“.

Herr Thuan sagte, dass während einer Konferenz über den Aktienmarkt in Singapur, die vom Leiter der vietnamesischen Wertpapieraufsichtsbehörde geleitet wurde, viele Menschen fragten: „Warum steht der VN-Index seit fast 20 Jahren bei etwa 1.200 Punkten?“

Diese Frage beschäftigt auch viele Menschen innerhalb und außerhalb der Branche.

Um es noch einmal zu betonen: Der VN-Index erreichte im Jahr 2007 beinahe die Marke von 1200 Punkten. Nach der globalen Finanzkrise sank der Wert allmählich.

Ende 2021, nach der COVID-19-Pandemie, überschritt der VN-Index erstmals die Schwelle von 1.500 Punkten und stellte damit einen neuen Rekord auf.

Zu dieser Zeit investierte jeder in Aktien, man spielte und sprach über Aktien, vom Café bis zum Familienessen.

Doch ein Jahr später fiel der Index aufgrund zahlreicher massiver Verkaufsphasen deutlich. Bis heute notiert der VN-Index trotz des hohen Wirtschaftswachstums, das ausländische Organisationen überrascht hat, weiterhin im Bereich von 1,2xx.

Wenn man den Aktienmarkt als „Thermometer“ der Wirtschaft betrachtet, so hat der größte Aktienindex Vietnams selbst bei einem rasanten Anstieg des BIP noch Schwierigkeiten, den alten Höchststand zu übertreffen, geschweige denn einen neuen zu erreichen.

In den letzten 20 Jahren ist die Wirtschaft beeindruckend gewachsen, das BIP hat sich um ein Vielfaches erhöht, aber der VN-Index dümpelt immer noch bei 1.200 Punkten herum - Synthese: B.KHÁNH - Grafiken: N.KH.

Viele Gründe

Experten wiesen darauf hin, dass der VN-Index aufgrund starker Marktschwankungen noch nicht ausgebrochen ist, da Privatanleger immer noch einen dominanten Anteil von über 90 % halten und diese Gruppe sehr anfällig für psychologische Einflüsse ist.

Darüber hinaus stellen die noch nicht abgeschlossene Modernisierungsgeschichte, die Knappheit an neuem qualitativ hochwertigem Angebot und der Mangel an neuen Finanzprodukten Einschränkungen dar, die es dem Markt erschweren, den erwarteten nachhaltigen Durchbruch zu erzielen.

Herr Nguyen Hoang Giang, Vorsitzender von DNSE Securities, wies darauf hin, dass allein die Finanz-, Bank- und Immobiliengruppen in der Kapitalstruktur des VN-Index etwa 60 % ausmachen, zeitweise sogar 70-80 %.

Dies entspricht auch recht genau der Marktbewertung von Großkonzernen wie Banken und Immobilienunternehmen.

„Wenn der Aktienkorb mehr Aktien von FDI-Unternehmen enthielte, sähe die jüngste Entwicklung meiner Meinung nach anders aus“, sagte Herr Giang.

Dieser Kommentar könnte sich auf den US-Markt beziehen, da dessen Index viele Technologie- und Halbleiteraktien enthält.

Die Aktien von Nvidia, Apple, Meta, Alphabet usw. erreichten allesamt Rekordhochs. Wenn das Potenzial dieser Branche gut ist, übertrifft der US-Aktienindex einen Höchststand nach dem anderen.

Während das Fieber um die künstliche Intelligenz (KI) den US-Aktienmarkt umgestaltet, steckt Vietnam immer noch in der gleichen alten Branchengruppe fest.

Herr Vu Duy Khanh, Analysedirektor bei Smart Invest Securities, sagte: „Der Markt braucht eine attraktive Dynamik, viele qualitativ hochwertige Produkte und neue Produkte, um sowohl inländisches als auch ausländisches Kapital anzuziehen.“

„Inzwischen mangelt es uns an beidem: Es gibt nur wenige alte Produkte, die Anzahl der in den letzten Jahren an der Börse notierten Unternehmen lässt sich an einer Hand abzählen, gute Produkte sind bei ausländischen Anbietern bereits weit verbreitet, und es gibt keine neuen Produkte, mit denen gehandelt werden könnte“, analysierte Herr Khanh und sagte, dass die ausländischen Kapitalzuflüsse nach Vietnam selbst nach einer Modernisierung kaum dynamisch sein werden, wenn die Qualität der Waren und Produkte nicht verbessert wird.

Laut Herrn Huynh Hoang Phuong, Vermögensverwaltungsberater bei FIDT (einem Unternehmen, das sich auf Vermögensverwaltung und Anlageberatung spezialisiert hat), gibt es bei vielen großen Aktien in Vietnam das Phänomen der „wechselnden Sterne“, mit anderen Worten, es gibt Aktien, die sehr stark steigen und dann „abflachen“, und andere Aktien nehmen ihren Platz ein.

Der fehlende Anstieg des Index ist auch eine Folge des Rückgangs vieler großer Unternehmen. Beispiele hierfür sind die Aktien von Hoang Anh Gia Lai im vorangegangenen Zyklus oder jüngst die FLC- und Novaland -Gruppe. Dies verdeutlicht die uneinheitliche Qualität der börsennotierten Unternehmen in Vietnam.

Die Gewinnung von Kapital, insbesondere von ausländischen Investoren, ist ein wichtiger Faktor für ein stärkeres Wirtschaftswachstum – Foto: B.MAI

Wie lässt sich der Cashflow wiederherstellen?

Dominic Scriven, Vorsitzender von Dragon Capital – einem ausländischen Fonds, der rund 5,5 Milliarden US-Dollar verwaltet und in rund 100 börsennotierte vietnamesische Unternehmen investiert hat –, sagte gegenüber Tuoi Tre, dass es zur Steigerung der Attraktivität des vietnamesischen Marktes wichtig sei, mehr neue Waren und Produkte anzubieten und den Markt zu modernisieren.

Gleichzeitig hofft er, dass der Technologietransfer hin zu neuen Informationstechnologiesystemen und die Anwendung zentraler Clearingmechanismen gefördert werden.

Inländische Experten stimmten dem zu und sagten auch, dass die Aufwertung zum Marktstatus wie eine "Eintrittskarte" für den Markt sei; ob Handel möglich sei oder nicht, hänge von den Produkten und Waren ab.

Von dort aus schlug Herr Nguyen Quang Thuan vor, die Reduzierung des staatlichen Eigentums an Unternehmen und Branchen zu fördern, in denen der Staat keine dominierende Eigentums- oder Kontrollstellung haben muss.

In den letzten Jahren hat die Privatisierung stagniert, die Zahl der neu börsennotierten Unternehmen im Privatsektor lässt sich an einer Hand abzählen, und dem Markt fehlt zunehmend die Motivation, neue Meilensteine in Bezug auf die Ergebnisse zu erreichen.

Darüber hinaus sagte Herr Thuan, es sei notwendig, die an der UPCoM notierten Unternehmen zu ermutigen, in ein börsennotiertes Segment zu wechseln und die Notierungsstandards zu verbessern oder zu überprüfen, oder die Unternehmen zu ermutigen, die Corporate Governance und Transparenz zu stärken.

Neben der Einbindung neuer Produkte aus staatlichen Privatisierungsquellen fügte Herr Phan Dung Khanh, Investmentberatungsdirektor der Maybank Securities Company, hinzu, dass die Entwicklung von Technologieunternehmen gefördert werden müsse.

Da die Technologiebranche mit den Schwerpunkten KI und Halbleiter zu einem Trend wird, der Kapitalströme von Investoren aus aller Welt anzieht, macht der Mangel an Aktien in dieser Unternehmensgruppe den vietnamesischen Aktienmarkt weniger attraktiv.

Die Aufnahme dieser Branchengruppe in die Börse wird jedoch als ziemlich aussichtslos angesehen, da es bereits keine vietnamesischen KI- und Halbleiterunternehmen gibt und es daher keinen geeigneten Ort für deren Börsennotierung gibt.

Gleiche Punktzahl, aber unterschiedliche Liquidität und Kapitalisierung

Herr Huynh Hoang Phuong, Vermögensverwaltungsberater von FIDT, merkte an: „Wir müssen das objektiver betrachten. Obwohl die 1.200-Punkte-Marke gleich bleibt, wird der Index angepasst, sobald weitere börsennotierte Aktien aufgenommen werden. Dadurch ist die gesamte Marktkapitalisierung um ein Vielfaches höher.“

Darüber hinaus hat sich die Anzahl der Wertpapierdepots im aktuellen Zeitraum mehr als verzwanzigfacht, und auch die Liquidität hat sich im Vergleich zum Zeitraum 2007 mehr als verzwanzigfacht. Tatsächlich haben sich viele vietnamesische Aktien in letzter Zeit sehr gut entwickelt; lediglich der Index wurde durch einige wenige „große Player“, die ihre besten Zeiten hinter sich haben, gebremst.

"Kann nicht weiter erhöht werden!"

Ein Blick auf die Daten von 2017 zeigt, dass ausländische Investoren mit Nettokäufen im Wert von über 2 Milliarden US-Dollar in Aktien, Anleihen und Fondsanteilen einen Rekordwert in der Geschichte des vietnamesischen Aktienmarktes erzielten – das Achtfache des Nettokaufwerts im Jahr 2016.

Die Nettokäufe in hohem Umfang setzten sich 2018 und 2019 fort. Der sprunghafte Anstieg des Nettokaufvolumens ausländischer Investoren ist auf die Vereinfachung von Dokumentationsverfahren und die Förderung staatlicher Kapitalveräußerungen in Unternehmen mit Potenzial und guten Geschäftsergebnissen wie Sabeco und Vinamilk zurückzuführen.

Der Leiter eines Wertpapierhauses in Ho-Chi-Minh-Stadt erklärte, die jüngsten Kursschwankungen am Aktienmarkt seien hauptsächlich spekulativ und auf die Geldpolitik zurückzuführen. Haupttreiber seien die rekordniedrigen Einlagenzinsen, der Effekt des billigen Geldes und die jüngsten Signale der US-Notenbank (Fed) zur Lockerung der Geldpolitik. Diese Faktoren seien bereits vollständig im Marktpreis eingepreist, sodass ein weiteres Aufwärtstrend mangels positiver Impulse und Motivation nicht mehr möglich sei.

„Was der Markt am dringendsten braucht, sind Produkte. Doch die Pläne für die Börsennotierung von Agribank, MobiFone, TKV, VNPT usw. verlaufen weiterhin schleppend. VNPT beispielsweise plante Ende 2019 einen Börsengang mit 35 % der Aktien, doch dieser Plan hat bisher keine Fortschritte gemacht“, wunderte sich der Marktführer.

Die Namen, die noch auf dich warten

Etwa Mitte dieses Jahres kündigte SCIC auch den Verkauf von Kapital an, wobei viele namhafte, an der Börse notierte Unternehmen wie FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP) usw. beteiligt waren.

Viele Anleger hatten hohe Erwartungen an diese Nachricht, da es lange Zeit keine nennenswerten staatlichen Desinvestitionsgeschäfte gegeben hatte.

Der Leiter des Wertpapierunternehmens erklärte jedoch: Wie geplant gab es in den letzten Jahren ähnliche Ankündigungen, und bis heute befindet sich noch immer Staatskapital in vielen Unternehmen, die der Staat eigentlich nicht mehr halten sollte...

Auf der SCIC-Liste für Unternehmensverkäufe finden sich zwar noch weitere Namen, diese sind jedoch aufgrund ineffektiver Geschäftspraktiken, geringer Größe und etablierter Branchenzugehörigkeit weniger attraktiv. Im Bereich der privaten Unternehmen sind große Namen entweder nicht börsennotiert oder es gibt Konzerne, die nur wenige Tochtergesellschaften an der Börse listen.

Auf die Frage nach Lösungen zur Förderung der Privatisierung und Desinvestition räumte der Unternehmenschef jedoch ein, dass dies „sehr schwierig“ sei, da bei der Umsetzung Angst vor Druck und Verantwortung bestehe, insbesondere für Unternehmen mit Landfonds.

Hinzu kommt, dass in vielen staatseigenen Unternehmen Probleme wie die Dokumentation und Aufzeichnung von Kapitaleinlagen unter Verwendung von Landnutzungsrechten und Kapitaleinlagen unter Verwendung von Vermögenswerten auf Grundstücken ebenfalls mit vielen Schwierigkeiten verbunden sind.

„Das Problem der schleppenden Privatisierung und Veräußerung von Unternehmen wurde schon oft angesprochen und besteht seit vielen Jahren, hat sich aber nicht verändert. Jetzt gibt es keinen anderen Weg als Entschlossenheit und drastische Maßnahmen“, betonte der Parteichef.

Kundenberater bei SSI Securities Corporation (Ho-Chi-Minh-Stadt) – Foto: TTD

Die Anzahl der Privatanleger ist zu hoch, es herrscht ein Mangel an Finanzprodukten.

Laut Daten von Fiingroup gehören Banken-, Wertpapier- und Immobilienaktien zu den drei am häufigsten von Privatanlegern gehandelten Aktiengruppen, da sie eine hohe Liquidität aufweisen und kurzfristig starke Kursbewegungen auslösen können.

Laut Herrn Bui Van Huy, Direktor der Niederlassung von DSC Securities Company in Ho-Chi-Minh-Stadt, konzentriert sich der Markt bei den Bankaktien jedoch auf das Ablaufdatum des Rundschreibens 02 Ende dieses Jahres.

Es ist möglich, dass Versuche unternommen werden, die Bücher zu "beschönigen", aber viele Posten werden sich nicht verbergen lassen und dadurch die Gewinne oder Forderungsausfälle der Bank im vierten Quartal 2024 und im gesamten Jahr 2025 beeinträchtigen.

Was Immobilienaktien angeht, können wir keine Erholung erwarten, da die Erholungsrate der Unternehmen in dieser Branche noch ungewiss ist.

Der hohe Anteil an Einzelinvestoren kann unterdessen als charakteristisch für den vietnamesischen Markt angesehen werden; sie machen fast 90 % der täglichen Transaktionen aus.

„Das offensichtliche Merkmal dieser Gruppe ist, dass sie nach der Masse investiert und sich leicht von Psychologie, Gerüchten und Trends beeinflussen lässt“, sagte Herr Huynh Hoang Phuong, Vermögensverwaltungsberater von FIDT (einem Unternehmen, das sich auf Vermögensverwaltung und Anlageberatungsdienstleistungen spezialisiert hat), als er über die Gründe für den seitwärts tendierenden Index sprach.

Mit Blick auf die langfristige Entwicklung ist dieser Experte der Ansicht, dass sich der vietnamesische Kapitalmarkt in Richtung einer Struktur mit einem größeren Anteil an Investoren und Organisationen bewegt, die offen für die Gründung neuer Fondsgesellschaften, die Entwicklung neuer Fondstypen und neuer Produkte sind...

Nicht nur der Mangel an neuen Qualitätsprodukten, sondern auch der Mangel an Finanzprodukten stellt ein Problem auf dem vietnamesischen Markt dar. Bislang beschränken sich die am Aktienmarkt gehandelten Derivate auf VN30-Futures-Kontrakte; Leerverkäufe sind nicht möglich.

Zu diesem Thema erklärte die vietnamesische Börse auf der jüngsten Zusammenfassungskonferenz, dass sie Aktienindexsätze erforscht und verbessert sowie VN100-Index-Futures-Produkte entwickelt habe.

Die Qualität der vorhandenen Waren verbessern

Es werden zwar mehr neue Produkte erwartet, doch darf die Verbesserung der Qualität bestehender Produkte nicht außer Acht gelassen werden. Herr Nguyen Quang Thuan, Vorsitzender der Fiingroup, ist ebenfalls der Ansicht, dass die Qualität der auf dem Markt befindlichen Produkte durch höhere Standards bei der Informationsweitergabe kontinuierlich verbessert werden muss. Herr Thuan führte an, dass in letzter Zeit viele Unternehmen Schwankungen ihrer Geschäftsergebnisse erklärten, ohne auf die wesentlichen Punkte einzugehen, oder dass Unternehmensleiter zwar Informationen veröffentlichten, diese aber anonym hielten.

„Daher ist es notwendig, die Kontrolle der Geschäftsleitung über Transaktionen zu stärken. Beispielsweise sollte man in Erwägung ziehen, das Phänomen einzuschränken, Informationen über den Kauf/Verkauf von Aktien anzukündigen, diese aber nicht umzusetzen, selbst wenn der Marktpreis niedriger/höher als der erwartete Kauf-/Verkaufspreis ist“, schlug Herr Thuan vor.

Ich habe viele „Upgrade-Züge“ verpasst, wer ist dafür verantwortlich?

Daten zeigen, dass ausländische Investoren seit Anfang 2024 netto fast 95 Billionen VND am vietnamesischen Aktienmarkt verkauft haben, deutlich mehr als die 22 Billionen VND im Vorjahr. Ein Blick in die Vergangenheit zeigt, dass einige Märkte vor ihrer Aufwertung zu Schwellenländern häufig Kursanstiege verzeichneten und ausländisches Kapital anzogen.

Herr Bui Van Huy - Direktor der Niederlassung Ho-Chi-Minh-Stadt von DSC Securities - sagte, dass die Aufwertung auch im nächsten Jahr noch ein wichtiges Thema sei, um den Cashflow in Aktien anzukurbeln.

Laut Herrn Huy steht Vietnam bei FTSE Russell seit September 2018 auf der Beobachtungsliste für eine mögliche Aufwertung vom Frontier Market zum Secondary Emerging Market.

Ein anderer Börsenexperte sagte, dass der Markt und die Anleger nach sieben Jahren zwar „sehnsüchtig“ seien, sich aber allmählich an die „Enttäuschung“ gewöhnten. Wie bereits im vergangenen September wurde Vietnam nicht in die Liste der Länder aufgenommen, die für eine Aufwertung vom Frontier Market zum Emerging Market in Betracht gezogen werden.

Diese Informationen wirken sich jedoch nicht allzu negativ auf den Aktienmarkt in der folgenden Sitzung aus, da es noch immer Probleme gibt, die noch nicht gelöst wurden oder sich erst jetzt bemerkbar machen.

In einer kürzlich abgehaltenen Arbeitssitzung der Wertpapierkommission bestätigte FTSE Russell, dass Vietnam 7 von 9 Kriterien für eine Höherstufung erfüllt. Zwei Kriterien, die noch verbessert werden müssen, sind die Abschaffung der Pflicht für ausländische Investoren, vor Handelsbeginn Gelder einzuzahlen (keine Vorfinanzierung) und der Umgang mit fehlgeschlagenen Transaktionen (Management fehlgeschlagener Transaktionen).

Hinsichtlich der Kriterien für die Nichtvorfinanzierung hat das Finanzministerium das Rundschreiben 68 herausgegeben, dessen wichtigster Inhalt die Aufhebung der obligatorischen Einzahlungspflicht für ausländische Investoren ist. Rundschreiben 68 tritt am 2. November 2024 in Kraft.

Anhand der Kriterien für ein fehlgeschlagenes Handelsmanagement wird der zentrale Clearingmechanismus (CPP) als Lösung angewendet. Das CPP-Modell ist jedoch mit der Funktion des neuen Informationstechnologiesystems (KRX) verknüpft, das bisher aber noch nicht in Betrieb ist.

Bei dem derzeitigen Tempo sind sich viele Beteiligte einig, dass es frühestens im September nächsten Jahres so weit sein wird, dass vietnamesische Aktien von FTSE Russell am Sekundärmarkt für Schwellenländer notiert werden können.

Während der VN-Index bei rund 1.200 Punkten stagniert, ziehen ausländische Investoren „fleißig“ Kapital aus Aktien ab, was zeigt, dass die Entwicklung des vietnamesischen Kapitalmarktes noch viel Entwicklungspotenzial birgt. – Foto: BM

Neues Handelssystem: Wir warten ewig darauf, dass es betriebsbereit ist!

Bezüglich KRX haben die Leiter der staatlichen Wertpapierkommission auf der kürzlich abgehaltenen Konferenz zur Zusammenfassung und Festlegung der Aufgaben für das Jahr 2025 der vietnamesischen Börse (VNX) die HoSE und die zuständigen Stellen aufgefordert, KRX im Jahr 2025 in Betrieb zu nehmen.

Im Gespräch mit Tuoi Tre sagte der stellvertretende Generaldirektor eines Wertpapierunternehmens, dass das neue Wertpapierhandelssystem KRX viele Male angekündigt und dann verschoben worden sei, was das Vertrauen des Marktes und der Anleger in den letzten Jahren stark beeinträchtigt habe.

„Das KRX-Projekt wurde 2012 von HoSE mit der koreanischen Börse unterzeichnet. Es ist nun 12 Jahre her und es läuft immer noch nicht.“

„Zuletzt hatte die Managementagentur die abschließenden Tests im März 2024 abgeschlossen, um für den Einsatz Anfang Mai 2024 bereit zu sein, musste diesen aber letztendlich verschieben“, beklagte der Leiter.

Laut dieser Person wurde der Fertigstellungstermin des neuen Handelssystems bereits mehrfach verfehlt. „Sollte es weiterhin zu Verzögerungen kommen, werden sich viele Anleger nach einem Jahrzehnt der Verspätung Sorgen um die Qualität, Sicherheit und Reaktionsfähigkeit des Systems machen“, betonte der stellvertretende Generaldirektor.

Quelle: https://tuoitre.vn/sau-gan-20-nam-thi-truong-chung-khoan-viet-eo-uot-vn-index-van-khong-lon-20241219092514505.htm

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)