Zollunsicherheit führt zu starkem Rückgang der Produktion

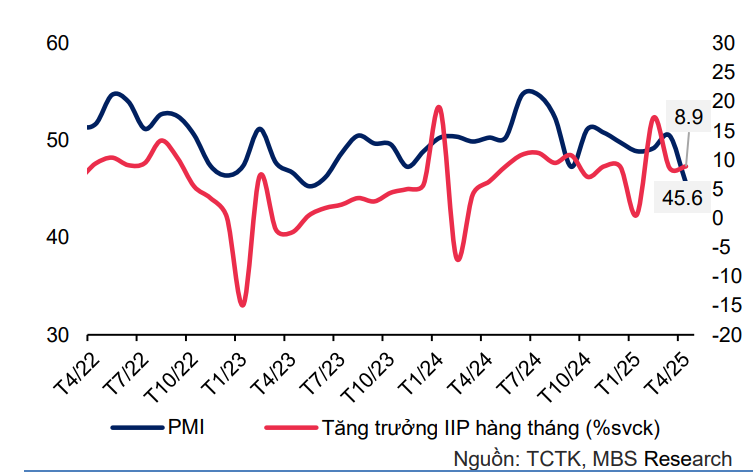

Der MBS-Bericht wies darauf hin, dass der Anstieg der Auftragseingänge im März dazu beitrug, dass die Fertigungsaktivitäten im April weiter wuchsen. Der Index der Industrieproduktion (IIP) stieg im April im Vergleich zum Vormonat um 1,4 % und im Jahresvergleich um 8,9 %, wobei das Wachstum der verarbeitenden Industrie um 10,8 % gegenüber dem Vorjahr einen großen Beitrag leistete.

Insbesondere Schlüsselindustrien verzeichneten im Monat ein starkes Wachstum ihrer Produktionsaktivitäten, darunter die Produktion von Koks, raffinierten Erdölprodukten (+47,2 % ggü. Vj.), die Produktion von Kraftfahrzeugen (+27,6 % ggü. Vj.) und die Produktion von Gummi- und Kunststoffprodukten (+18,6 % ggü. Vj.). Im vierten Quartal 2025 wird der Produktionsindex der gesamten Branche voraussichtlich um 8,4 % ggü. Vj. steigen. Insbesondere die verarbeitende Industrie erreichte eine Wachstumsrate von 9,5 %, deutlich mehr als die 6,3 % im gleichen Zeitraum 2024.

MBS erklärte jedoch, dass die Wachstumsdynamik der Industrieproduktion in der kommenden Zeit voraussichtlich gebremst werden dürfte, da die neuen US-Zölle im April zu einem so starken Rückgang der Auftragseingänge wie seit fast zwei Jahren nicht mehr geführt hatten. Nach der Ankündigung der US-Zölle gingen Produktion, Auftragseingänge, Beschäftigung und Kaufkraft stark zurück.

Insbesondere die neuen Exportaufträge gingen den sechsten Monat in Folge zurück – der stärkste Rückgang seit Juni 2023. Dies deutet auf Herausforderungen für die Exportaktivitäten in den kommenden Monaten hin. Dementsprechend erreichte der vietnamesische Einkaufsmanagerindex für das verarbeitende Gewerbe im April mit 45,6 Punkten ein Zweijahrestief, nach 50,5 Punkten im März. Dies signalisiert eine deutliche Verschlechterung der Branchenlage. Darüber hinaus drückte die Möglichkeit weiterer Störungen im verarbeitenden Gewerbe aufgrund von Zöllen das Geschäftsvertrauen auf ein 44-Monats-Tief.

Die Handelsaktivität war im April lebhaft, aber es liegen noch Herausforderungen vor uns

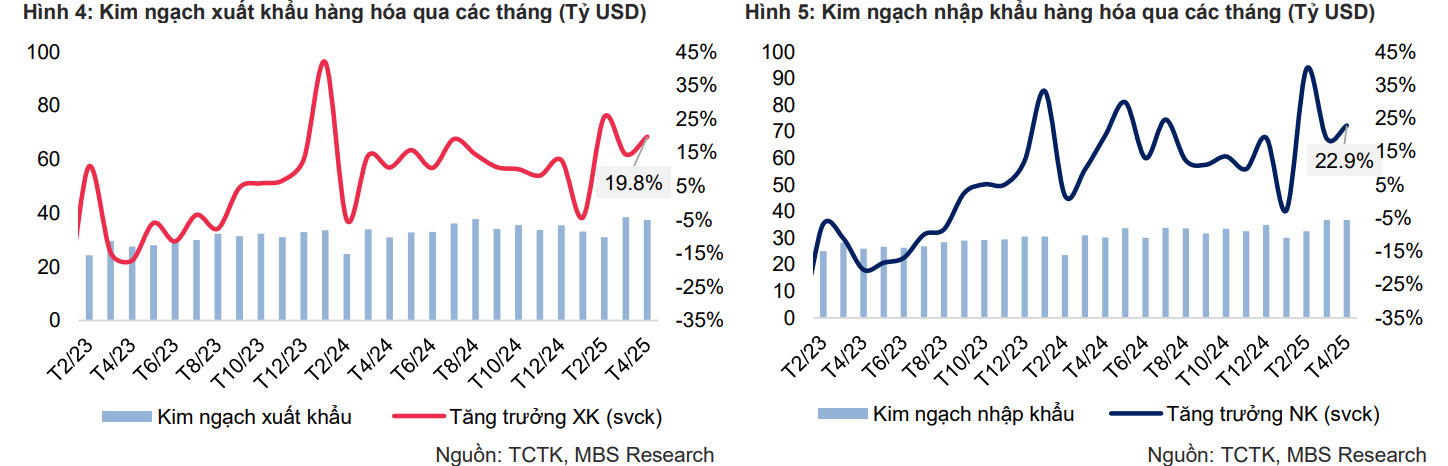

Der Exportumsatz erreichte im April 38,51 Milliarden USD (+19,8 % ggü. Vj.). Dieser Umsatz wurde durch eine Reihe wachstumsstarker Artikel angetrieben, darunter: Spielwaren, Sportgeräte und -teile (+110,3 % ggü. Vj.); Textilfasern und -garne (+99 % ggü. Vj.); Elektronik, Computer und Komponenten (+58,7 % ggü. Vj.). Im Vergleich zum Vormonat ging der Exportumsatz jedoch um 2,8 % zurück. Dies ist teilweise auf die anfänglichen Auswirkungen der gegenseitigen Steuer auf die Lieferkette und den Rückgang der internationalen Kundennachfrage zurückzuführen, nachdem in den Vormonaten die Einkaufsaktivitäten zur Bildung von Reserven vor der Bekanntgabe des gegenseitigen Steuersatzes verstärkt worden waren.

In den ersten vier Monaten des Jahres 2025 erreichte der Exportumsatz 140,34 Milliarden USD (+13 % im Jahresvergleich), wobei viele Artikel hohe Wachstumsraten aufwiesen, wie z. B.: Spielwaren, Sportgeräte und -teile (+83,6 % im Jahresvergleich); Kaffee (+51,8 % im Jahresvergleich); Elektronik, Computer und Komponenten (+36,2 % im Jahresvergleich). Im Gegensatz dazu verzeichneten einige Artikel große negative Wachstumsraten, wie z. B.: Eisen und Stahl (-23,1 % im Jahresvergleich); Kameras, Camcorder und Komponenten (-19 % im Jahresvergleich); Kunststoffrohstoffe (-16,3 % im Jahresvergleich). Was die Exportmärkte betrifft, sind die Vereinigten Staaten mit einem geschätzten Umsatz von 43,4 Milliarden USD (+25,1 % im Jahresvergleich) Vietnams größter Markt. Die Exporte in die EU stiegen im Jahresvergleich um 12,8 % und erreichten 18,5 Milliarden USD, während die Exporte nach China 18,1 Milliarden USD erreichten (+2,1 % im Jahresvergleich).

Der Importumsatz hingegen blieb im April mit einem geschätzten Wert von 36,87 Milliarden USD (+22,9 % ggü. Vj.) im Vergleich zum Vormonat nahezu unverändert, und der kumulierte Wert in den ersten vier Monaten des Jahres erreichte 136,55 Milliarden USD (+18,6 % ggü. Vj.). China ist dabei mit einem geschätzten Umsatz von 53,2 Milliarden USD (+26,5 % ggü. Vj.) der größte Importmarkt unseres Landes. In den ersten vier Monaten des Jahres 2025 wurden zwei Artikel im Wert von über 5 Milliarden USD importiert (was 44,3 % des gesamten Importumsatzes entspricht), darunter: Elektronik, Computer und Komponenten; Maschinen, Geräte, Werkzeuge und andere Ersatzteile.

Angesichts der globalen Wirtschaftslage , die aufgrund der unvorhersehbaren Zollpolitik der USA und der Handelsspannungen zwischen den USA und China von zahlreichen Schwankungen geprägt ist, werden die Exportaktivitäten Vietnams als hochgradig offene Volkswirtschaft sicherlich in gewissem Maße beeinträchtigt. Das Ausmaß der Auswirkungen ist jedoch noch unklar, da keine Informationen über den endgültigen Steuersatz für vietnamesische Waren in diesem Jahr vorliegen. Daher beobachten die MBS-Experten die Entwicklung der Verhandlungsinhalte in der kommenden Zeit weiterhin, um die Wachstumsaussichten entsprechend anzupassen.

Trotz starkem Rückgang des DXY-Index bleibt der Wechselkursdruck bestehen

Obwohl der DXY-Index seit seinem Höchststand im Jahr 2025 um 9,7 % gefallen ist, blieb der Interbanken-USD/VND-Wechselkurs im April hoch. Der hohe Wechselkurs ist unter anderem auf folgende Faktoren zurückzuführen: Erstens kaufte das Finanzministerium im April weiterhin US-Dollar im Gesamtwert von 110 Millionen US-Dollar von Geschäftsbanken, was das Devisenangebot zusätzlich verknappte. Zweitens steigt angesichts der mit vielen Unsicherheiten verbundenen Handelslage aufgrund der unvorhersehbaren Zollpolitik der USA tendenziell die Nachfrage der Unternehmen nach Fremdwährungen. Schließlich führte der starke Rückgang der Interbankenzinsen auf ein 13-Monats-Tief zum Monatsende dazu, dass die VND-USD-Zinsdifferenz in den negativen Bereich – den höchsten Stand seit Jahresbeginn – fiel.

Die oben genannten Faktoren haben den Wechselkurs erheblich unter Druck gesetzt. Dementsprechend stieg der Interbankenkurs im Vergleich zu Ende März um 1,4 % auf 25.994 VND/USD (+2,1 % im Vergleich zum Jahresanfang). Der Wechselkurs auf dem freien Markt stieg auf 26.470 VND/USD, während der Leitkurs bei 24.956 VND/USD notierte, was einem Anstieg von 2,8 % bzw. 2,5 % im Vergleich zum Jahresanfang 2025 entspricht.

MBS erwartet, dass der Wechselkurs im Jahr 2025 in einer Spanne zwischen 25.500 und 26.000 VND/USD schwanken wird, da die Pläne der neuen Regierung zur Lockerung der Haushaltspolitik, eine strengere Einwanderungspolitik sowie hohe Zinsen und ein relativ starker Protektionismus in den USA den Wertzuwachs des USD im Jahr 2025 unterstützen dürften. Zudem wird erwartet, dass die unvorhersehbare Zollpolitik der USA in der kommenden Zeit viele Herausforderungen für Vietnams Exportaktivitäten und die Anziehung ausländischer Direktinvestitionen mit sich bringen wird und die bereits bescheidenen Devisenreserven Vietnams unter Druck setzen könnte, nachdem das Land im vergangenen Jahr mehr als 9 Milliarden USD verkaufen musste.

Bisher verzeichnen jedoch interne Faktoren weiterhin positive Ergebnisse, wie beispielsweise ein Handelsüberschuss (~3,79 Milliarden USD im vierten Quartal 2025), ausgezahltes ausländisches Direktinvestitionskapital (6,74 Milliarden USD, +7,3 % im Jahresvergleich) und eine Erholung der internationalen Touristenzahlen (+23,8 % im Jahresvergleich im vierten Quartal 2025). Dies dürfte den VND weiterhin stützen.

Angesichts des zunehmenden Wechselkursdrucks nahm die Staatsbank Vietnams (SBV) im April erneut Nettoliquidität in Höhe von geschätzten knapp 22,2 Billionen VND ab. Konkret führte die SBV rund 220,3 Billionen VND über den OMO-Kanal zu, mit einem Zinssatz von 4 % und einer Laufzeit von 7 bis 91 Tagen. Der Gesamtbetrag des im Monat fälligen Kapitals belief sich jedoch auf über 242,4 Billionen VND.

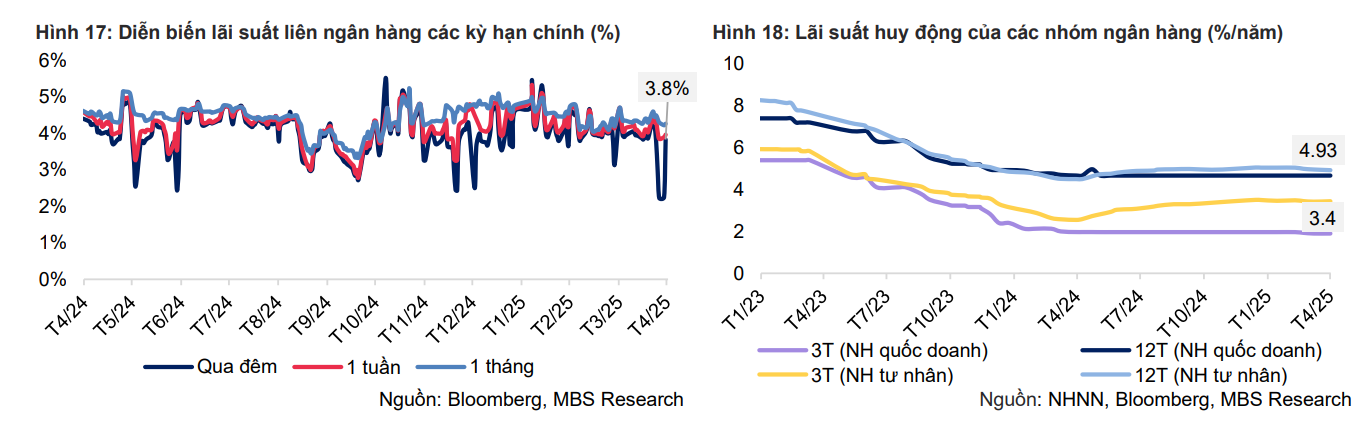

Trotz der Nettoabsorptionsbewegungen des Betreibers fiel der Interbanken-Tagesgeldzinssatz, nachdem er in der ersten Aprilhälfte bei etwa 4–4,4 % gelegen hatte, am 25. April stark auf ein 13-Monats-Tief von 2,2 % und zeigte damit ein Liquiditätsüberschuss im System an. Dies hatte dementsprechend erhebliche Auswirkungen auf die VND-USD-Zinslücke und den Wechselkursdruck. Lag der USD-Tagesgeldzinssatz vom Jahresanfang bis zur ersten Aprilhälfte um 0,2–1,2 % über dem VND, so stieg diese Differenz gegen Monatsende stark auf 2,1 %/Jahr an – den höchsten Stand seit Jahresbeginn. Am Monatsende lag der Tagesgeldzinssatz bei 3,8 %, während die Zinssätze für Laufzeiten von 1 Woche bis 1 Monat um etwa 3,9–4,1 % schwankten.

Die Einlagenzinsen sinken weiterhin, das Tempo hat sich jedoch im April verlangsamt

Nachdem eine Reihe von Banken in den vergangenen zwei Monaten ihre Zinssätze gesenkt hatten, setzte sich der Abwärtstrend des durchschnittlichen Einlagenzinssatzes fort, verlangsamte sich jedoch. Im April senkten fast zehn Banken ihre Zinssätze für viele Laufzeiten um 0,1 % bis 0,5 % pro Jahr. Im Gegensatz dazu erhöhten auch einige kleine und mittelgroße Privatbanken angesichts positiver Anzeichen einer Erholung der Kreditnachfrage ihre Eingangszinsen.

Nach Angaben der vietnamesischen Staatsbank erreichte das Kreditwachstum des gesamten Systems bis zum Ende des ersten Quartals 3,93 % – fast dreimal so viel wie im Vorjahreszeitraum. Generell ist jedoch die Zahl der Banken, die ihre Zinssätze senken, weiterhin dominant. Bis Ende April sank der durchschnittliche 12-Monats-Zinssatz der Geschäftsbanken um 12 Basispunkte auf 4,93 %, während der Zinssatz der staatlichen Geschäftsbanken bei 4,7 % blieb.

MBS prognostiziert für 2025 Eingangszinssätze zwischen 5,5 % und 6 %. Obwohl die Einlagenzinssätze in letzter Zeit rückläufig waren, gehen wir davon aus, dass die Eingangszinssätze gegen Jahresende allmählich steigen werden. Wir gehen davon aus, dass die Wirtschaft positiv wächst und das Kreditwachstum das gesetzte Ziel von 16 % erreicht oder sogar übertrifft. Bis Ende März stiegen die ausstehenden Kredite des gesamten Systems im Vergleich zum Ende 2024 um 3,93 % – 2,5-mal mehr als der Anstieg von 1,42 % im dritten Quartal 2024. Dies zeigt, dass sich die Kapitalnachfrage allmählich erholt.

Dennoch wird für dieses Jahr ein Kreditwachstum von 17–18 % prognostiziert, das auf die Erholung der inländischen Produktion und Konsumtion sowie die Beschleunigung der öffentlichen Investitionsauszahlungen zurückzuführen ist. MBS prognostiziert zudem, dass die 12-Monats-Einlagenzinsen der großen Geschäftsbanken im Jahr 2025 zwischen 5,5 % und 6 % schwanken werden.

Quelle: https://baodaknong.vn/tang-truong-kinh-te-doi-mat-nhieu-thach-thuc-252728.html

![[Maritime News] Mehr als 80 % der weltweiten Containerschifffahrtskapazität liegen in den Händen von MSC und großen Schifffahrtsallianzen](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)