SSI Securities hat kürzlich den aktualisierten Bericht über die Aussichten für den vietnamesischen Aktienmarkt im Jahr 2023 veröffentlicht. Das Analyseteam erklärte, dass der Markttrend von jetzt an bis zum Jahresende in aufwärtsgerichteter Richtung schwanken werde, da der Aktienmarkt gleichzeitig die Aussicht auf eine starke Zinssenkung in diesem Jahr sowie die schwachen Gewinnaussichten der börsennotierten Unternehmen widerspiegele.

Dementsprechend hat SSI Research seine Gewinnwachstumsprognose für 2023 nach unten korrigiert, da börsennotierte Unternehmen auch in der Berichtssaison des zweiten und dritten Quartals weiterhin mit Herausforderungen konfrontiert sein werden.

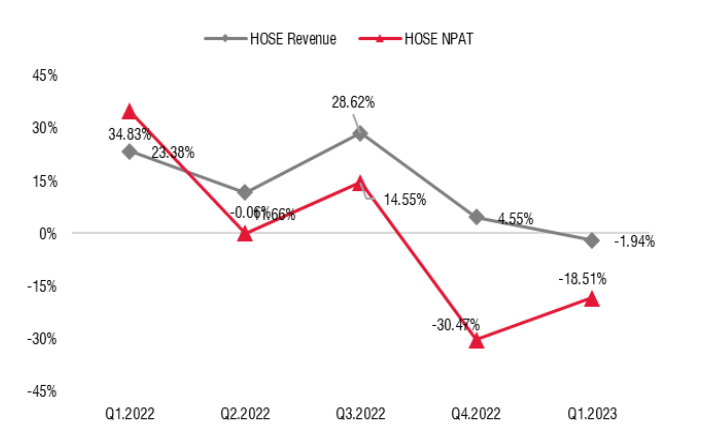

Tatsächlich verzeichneten die an der HoSE notierten Unternehmen im Vergleich zum gleichen Zeitraum einen deutlichen Rückgang der Gewinne. Dieser Prozess begann bereits im zweiten Quartal 2022 und setzte sich im ersten Quartal 2023 fort. In diesem Zeitraum sanken die Gewinnmargen vieler Unternehmen stark, hauptsächlich aufgrund gestiegener Kosten, während das Umsatzwachstum bis zum ersten Quartal 2023 relativ stabil blieb.

Quartalsgewinne der an der HoSE notierten Unternehmen (Quelle: SSI Research).

Es besteht jedoch das Risiko, dass sich das Umsatzwachstum aufgrund einer schwachen Inlands- und Auslandsnachfrage ab dem zweiten Quartal 2023 verlangsamen könnte. Nach Einschätzung von SSI dürfte sich der Inlandsverbrauch erst im vierten Quartal 2023 erholen, was sich anhand des Kreditwachstums und der Importlage ablesen lässt.

Im vorangegangenen Aktienmarktzyklus erholte sich der Markt kräftig, als die Zinssätze ihren Höchststand erreichten und die Zentralbank 2012 eine starke Zinssenkung anordnete. Die Frage ist, ob sich dies diesmal wiederholen wird oder nicht?

Der VN-Index stieg bis zum 26. Mai 2023 um 5,63 % und seit der ersten Zinssenkung der vietnamesischen Zentralbank (SBV) im März um 2,28 %. Obwohl die Zinsen seit Jahresbeginn schneller gesunken sind als von den meisten erwartet, gingen die Zinssenkungen mit einer geringen Kreditnachfrage und einem stabilen Wechselkurs aufgrund schwacher Importe einher.

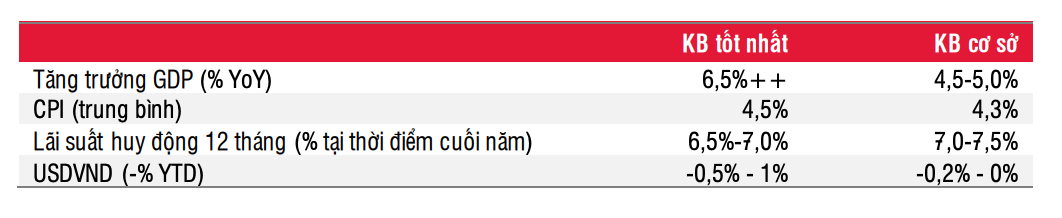

Wichtige Indikatoren im Basis- und Best-Case-Szenario (Quelle: SSI Research).

Was die Zinsaussichten betrifft, geht SSI im Basisszenario davon aus, dass die Zinssätze von jetzt bis zum Jahresende um weitere 50 bis 100 Basispunkte sinken könnten und auch im Jahr 2024 weiter sinken werden.

Während die Einlagenzinsen im Vergleich zum Jahresbeginn um 250 bis 300 Basispunkte gesunken sind, fiel die Anpassung der Zinssätze für Hauskäufe nicht so stark aus, da Hauskaufkredite aufgrund von Problemen auf den Märkten für Unternehmensanleihen und Immobilien als recht riskant gelten.

Da die Hypothekenzinsen derzeit bei rund 13 % liegen, könnte eine weitere Senkung dieser Zinssätze um 150 bis 200 Basispunkte erforderlich sein, um die Nachfrage auf dem Immobilienmarkt anzukurbeln. Dies dürfte voraussichtlich bis 2024 geschehen. Zu diesem Zeitpunkt wird sich die Liquidität verbessern, da die Maßnahmen der Regierung zur Entlastung des Immobilienmarktes und des Marktes für Unternehmensanleihen in Kraft treten.

Allein im Jahr 2023 ermöglicht das Dekret 08 Emittenten von Unternehmensanleihen, ihre Zahlungsverpflichtungen um bis zu zwei Jahre zu verlängern, während mehrere Banken angekündigt haben, Projektinvestoren mit dem erforderlichen Rechtsstatus zusätzliches Kapital zur Verfügung zu stellen. Dies trägt ebenfalls zur schrittweisen Stabilisierung der Liquiditätsprobleme im System bei.

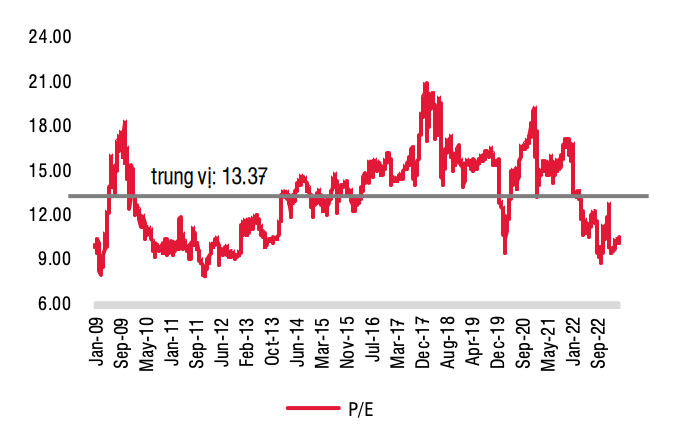

Prognostiziertes KGV (Quelle: SSI Research).

Da der Aktienmarkt gleichzeitig die Aussicht auf eine deutliche Zinssenkung in diesem Jahr sowie die schwachen Gewinnaussichten börsennotierter Unternehmen widerspiegelt, prognostiziert SSI einen schwankenden Markttrend mit tendenziell steigenden Kursen bis zum Jahresende. Die Volatilität des Aktienmarktes wird weiterhin hoch bleiben.

Zu den Faktoren, die den Aktienmarkt beeinflussen könnten, zählen die Zinsentwicklung, neue Regierungsrichtlinien sowie die Umsetzung bestehender Maßnahmen, die der Wirtschaft helfen sollen, das Risiko einer globalen Rezession zu überwinden und sich schrittweise zu erholen. Positiv ist, dass die meisten Branchen bis zum dritten Quartal dieses Jahres den Tiefpunkt ihrer Gewinne überschritten haben dürften.

Auf dieser Grundlage empfiehlt SSI Research langfristigen Anlegern, Aktien schrittweise aufzubauen, insbesondere wenn der VN-Index bei etwa 1.000 Punkten liegt.

SSI Research behält eine neutrale Empfehlung für die beiden Sektoren mit den größten Marktkapitalisierungsanteilen bei, darunter Banken und Immobilien. Bei Bankaktien empfiehlt SSI Research jedoch, diese Aktiengruppe ab dem vierten Quartal erneut zu prüfen, da die Anleger zu diesem Zeitpunkt ein besseres Verständnis der Schuldenrestrukturierungs- und Rückstellungsaktivitäten der Banken haben werden, anhand dessen sie abschätzen können, wie lange es dauern wird, bis alle faulen Kredite der Banken in diesem Zyklus absorbiert sind.

Im Immobiliensektor sollte hingegen der Auswahl von Immobilienaktien Priorität eingeräumt werden, die weniger stark mit dem Markt für Unternehmensanleihen verknüpft sind .

Quelle

![[Foto] Cat Ba – Grünes Inselparadies](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[Foto] 60. Jahrestag der Gründung des vietnamesischen Verbandes der Fotokünstler](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Kommentar (0)