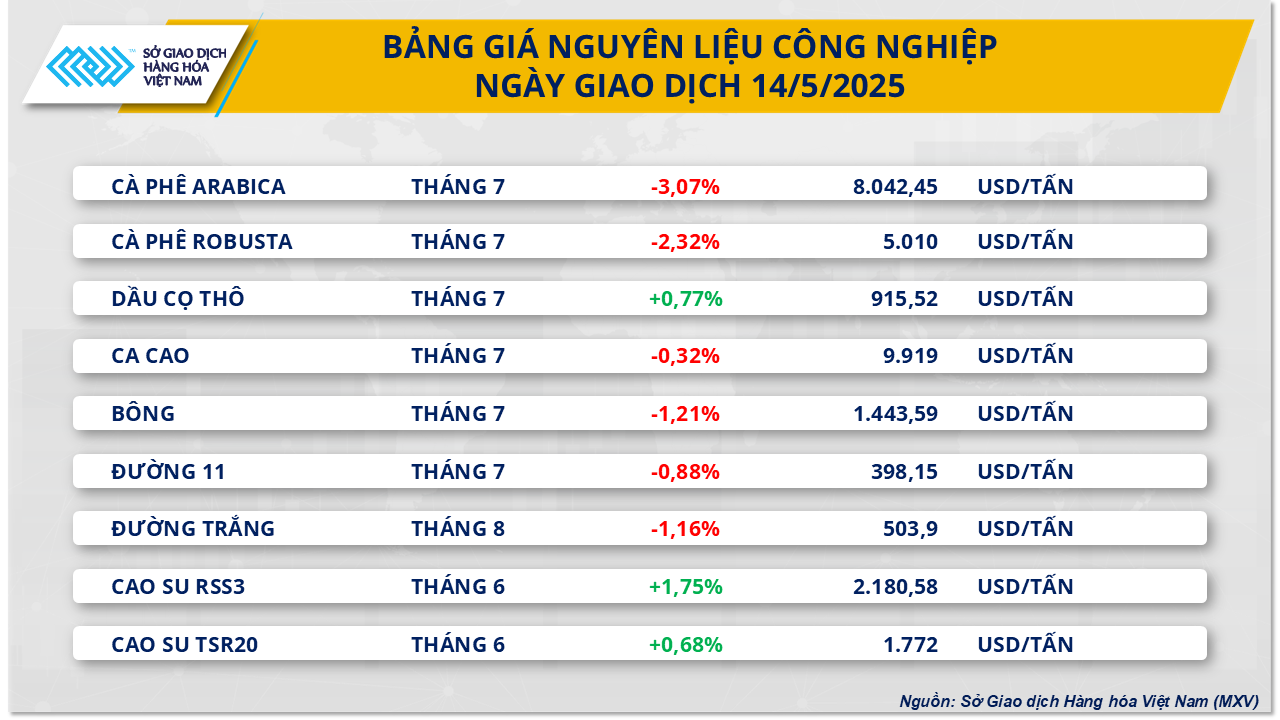

Laut MXV dominierte Rot in der gestrigen Handelssitzung den Markt für Industrierohstoffe der Gruppe der Industrierohstoffe . Davon sank der Preis für Arabica-Kaffee für den Juli-Kontrakt an der US-Börse ICE um 3,07 % auf 8.042 USD/Tonne; Der Preis für Robusta-Kaffee sank im gleichen Zeitraum an der ICE EU-Börse um 2,32 % auf 5.010 USD/Tonne.

Der Rückgang war größtenteils auf eine Reihe steigender Prognosen zur weltweiten Versorgung zurückzuführen. Conab erhöhte seine Prognose für die brasilianische Kaffeeproduktion im Jahr 2025–26 auf 55,7 Millionen Säcke, ein Anstieg um 2,7 Prozent gegenüber dem Vorjahr – ein Rekordwert für ein Jahr im Zyklus niedriger Produktion. Gleichzeitig prognostiziert das US- Landwirtschaftsministerium (USDA), dass die Kaffeeexporte aus Honduras und Uganda jeweils um 2,6 % steigen werden. El Salvador verzeichnet einen leichten Anstieg, was den Markt dazu veranlasst, die Angebotsaussichten in der kommenden Zeit zu überdenken

Darüber hinaus steigen die Kaffeevorräte weiterhin stark an und wirken sich somit unmittelbar auf den Preisdruck aus. Laut ICE hat der Robusta-Bestand 4.626 Partien erreicht – den höchsten Stand seit 7,5 Monaten. Der Arabica-Bestand hat 844.473 Säcke (60 kg) erreicht, den höchsten Stand seit fast 3 Monaten. Davon werden 91,4 % des Arabica-Sorten in Europa gelagert, hauptsächlich brasilianischer Kaffee. Auch die Menge des Kaffees, der zur Sortierung ansteht, nimmt weiter zu, was das reichliche Angebot auf dem Markt widerspiegelt.

Was das Wetter betrifft, teilte der Weltwetterdienst mit, dass in den Kaffeeanbaugebieten Brasiliens warmes Wetter mit geringen Niederschlägen herrscht und sich dieser Trend auch in der nächsten Woche fortsetzen wird. Obwohl es nicht völlig trocken ist, gelten die sporadischen Regenfälle als zu kurz und schwach, um die Verdunstung auszugleichen, während in Kolumbien und Venezuela die Bedingungen dank regelmäßiger Regenfälle günstig bleiben. Die Arabica-Ernte in Brasilien hat gerade begonnen und obwohl es die Nebensaison im zweijährigen Zyklus ist, sind die Aussichten positiver als zu Jahresbeginn.

Eine weitere bemerkenswerte Entwicklung auf dem Markt für industrielle Rohstoffe war, dass der Baumwoll-Futures-Kontrakt für Juli nach einem starken Anstieg zu Beginn der Woche am Montag an Schwung verlor, als die Nachricht einer 90-tägigen Aussetzung der Vergeltungszölle zwischen den USA und China aufkam. Dementsprechend sank der Juli-Baumwollkontrakt an der US-Börse ICE um weitere 1,21 % auf 1.443 USD/Tonne.

Der am Montag veröffentlichte jüngste Angebot-Nachfrage-Bericht des US-Landwirtschaftsministeriums (USDA) zeigt, dass das Verhältnis von Baumwollvorräten zu Baumwollverbrauch für das Wirtschaftsjahr 2025–26 bei 36,6 % liegt. Damit ist es zwar leicht niedriger als die 37,5 % des vorherigen Wirtschaftsjahres, aber immer noch deutlich höher als der Fünfjahresdurchschnitt von 28,0 %, was auf reichliche Baumwollvorräte hindeutet. Die Baumwollproduktion Brasiliens wird auf 18,25 Millionen Ballen geschätzt, gegenüber 17 Millionen Ballen im Jahr 2024–25.

In den USA schreitet der Baumwollanbau aufgrund anhaltender, starker Regenfälle insbesondere in der Deltaregion langsamer voran als im Durchschnitt. Laut dem Weltwetterdienst wird es in Texas in den nächsten zwei Wochen größtenteils trocken bleiben, sodass die Aussaat wieder aufgenommen werden kann, während der Boden austrocknet. In Westtexas haben die jüngsten Regenfälle die Wachstumsbedingungen verbessert, doch die trockenen Anbaugebiete im Südwesten benötigen noch immer mehr Wasser.

Im Delta bleiben die Böden feucht und die Aussaat könnte in den nächsten zehn Tagen durch erneute Regenfälle gestört werden. In Xinjiang, China, würde die Region von mehr Regen profitieren, der den Anbau von Feldfrüchten unterstützen würde. In Nordindien und Pakistan verläuft die Aussaat von Baumwolle unterdessen reibungslos, da die jüngsten Regenfälle zu niedrigeren Temperaturen und besseren Bedingungen auf den Feldern geführt haben.

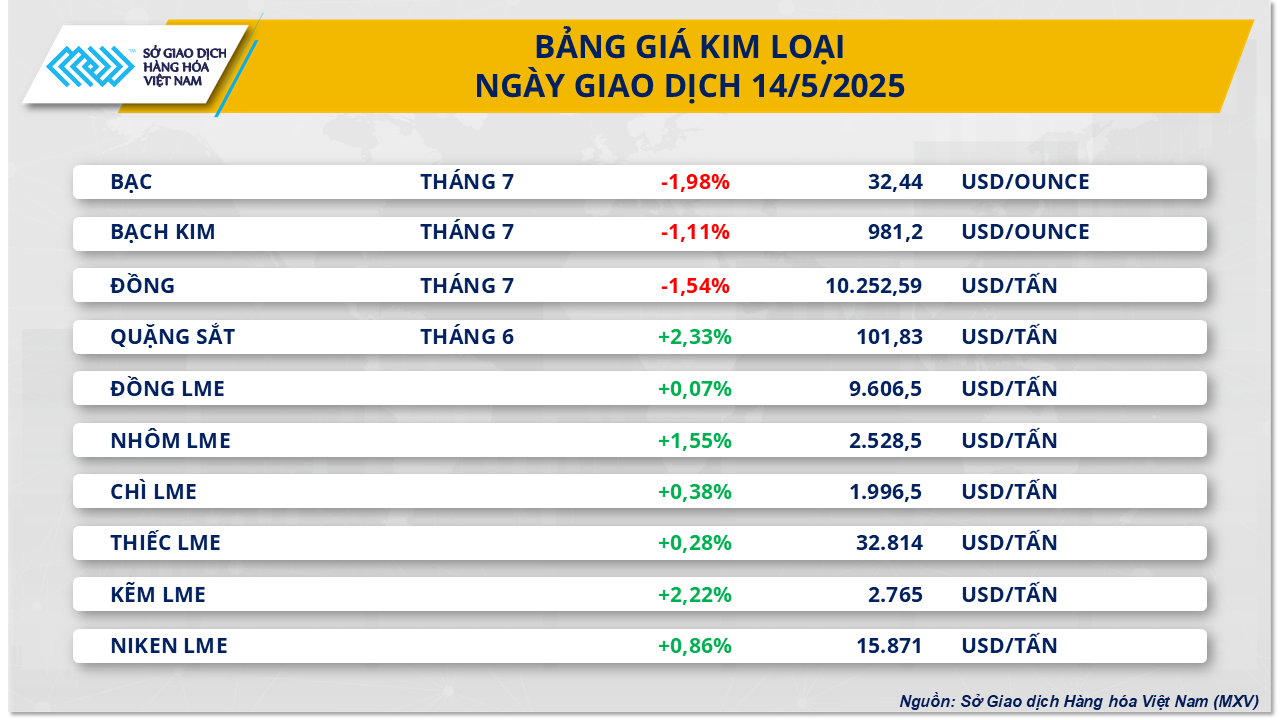

Im Metallmarkt war im gestrigen Handelsverlauf eine deutliche Differenzierung zu verzeichnen. Die verbesserte Marktstimmung aufgrund der positiven US- Konjunkturaussichten hat die Nachfrage nach Schutzräumen verringert, was dazu führte, dass die Preise zweier Edelmetalle im Minus schlossen. Im Gegensatz dazu geriet die Gruppe der Basismetalle unter Druck, da Bedenken hinsichtlich der Versorgung aufkamen, die sich auf die Preisbewegungen während der Sitzung auswirkten.

Am Ende der Sitzung fiel der Silberpreis um 1,98 % auf 32,44 USD/Unze, der Platinpreis verlor 1,11 % auf 981,2 USD/Unze.

Nach der Einigung auf eine vorübergehende Aussetzung der Zölle zwischen den USA und China haben mehrere große Investmentbanken ihre Prognosen für eine Rezession in den USA nach unten korrigiert. Goldman Sachs senkte die Wahrscheinlichkeit einer Rezession in den USA von 45 % auf 35 % und erhöhte seine BIP-Wachstumsprognose für 2025 um 0,5 Prozentpunkte auf 1 %. JP Morgan hat das Rezessionsrisiko auf unter 50 Prozent gesenkt und seine Wachstumsprognose für China auf 4,8 Prozent angehoben. Barclays hat das Rezessionsrisiko sogar vollständig aus seinem Prognoseszenario entfernt. Dies kühlte die Investitionsstimmung gegenüber sicheren Anlagen ab und führte zu einer Umschichtung des Geldes in andere Anlagen, was wiederum den Silberpreis schwächte.

In der Gruppe der Basismetalle fielen die Kupferpreise an der COMEX aufgrund der vorsichtigen Marktstimmung stark um 1,54 % auf 10.252 USD/Tonne. Darüber hinaus zeigt die Versorgungslage positive Signale, was ebenfalls dazu beiträgt, die Abwärtsdynamik der Kupferpreise zu verstärken. Die Cobre Panama-Mine wird nach einer Wartungspause von über 18 Monaten voraussichtlich wieder in Betrieb genommen. Kürzlich erklärte der Präsident Panamas, dass die Regierung Kooperationsmöglichkeiten erwäge, um diese Großmine wieder in Betrieb zu nehmen. Cobre Panamá ist Mittelamerikas größter Kupfertagebau und sollte im Jahr 2023 mehr als 330.000 Tonnen Kupfer produzieren.

Quelle: https://baodaknong.vn/thi-truong-hang-hoa-15-5-luc-ban-da-quay-tro-lai-chiem-uu-the-tren-thi-truong-252601.html

![[Foto] Premierminister Pham Minh Chinh empfängt Rabbi Yoav Ben Tzur, israelischen Arbeitsminister](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/511bf6664512413ca5a275cbf3fb2f65)

![[Foto] Wissenschaftlicher Workshop „Aufbau eines sozialistischen Modells in Verbindung mit sozialistischen Menschen in der Stadt Hai Phong im Zeitraum 2025–2030 und in den folgenden Jahren“](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/5098e06c813243b1bf5670f9dc20ad0a)

![[Foto] Premierminister Pham Minh Chinh nimmt an der Grundsteinlegung des Trump International Hung Yen Project teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/ca84b87a74da4cddb2992a86966284cf)

![[Foto] Bestimmung der Paare im Mannschaftshalbfinale der Nationalen Tischtennismeisterschaft der Nhan Dan Zeitung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/21/eacbf7ae6a59497e9ae5da8e63d227bf)

Kommentar (0)