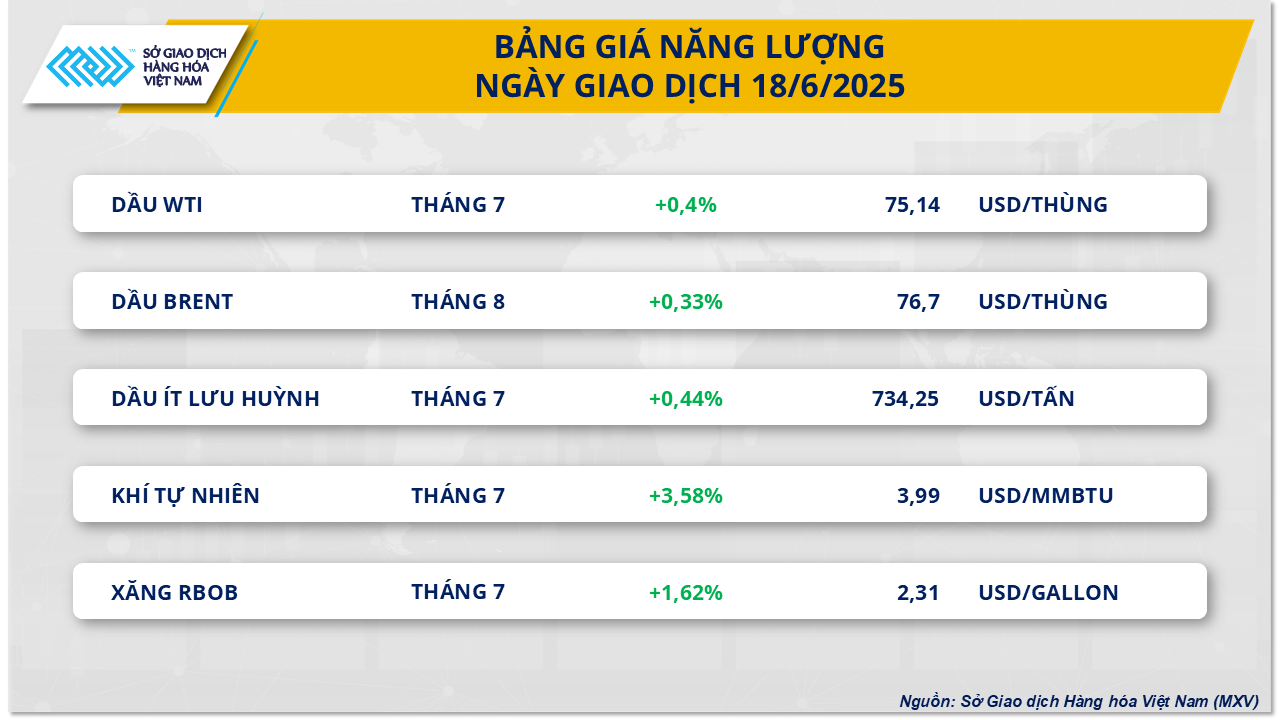

Auf dem Energiemarkt war die gestrige Sitzung laut MXV von der Kaufkraft geprägt. WTI-Rohöl schloss mit einem Plus von 0,4 % bei 75,14 USD/Barrel – dem höchsten Stand seit Januar. Auch Brent-Rohöl verzeichnete einen leichten Anstieg um 0,33 % auf 76,7 USD/Barrel.

Die Spannungen zwischen Israel und dem Iran halten an und scheinen sich auf beiden Seiten zu verschärfen, insbesondere nach den scharfen Äußerungen von US-Präsident Donald Trump und dem iranischen Obersten Führer Ayatollah Ali Khamenei. Zwar gibt es keine Anzeichen für eine Abkühlung, doch liegen auch keine neuen Berichte über größere Störungen der iranischen Ölexporte oder des Schiffsverkehrs durch die Straße von Hormus vor, einer wichtigen Route für die globale Öl- und Gasindustrie. Die drohende Blockade der Straße von Hormus ist ein wesentlicher Treiber der steigenden Energiepreise.

Laut einer Analyse der ING Bank passiert fast ein Drittel des weltweit auf dem Seeweg transportierten Öls diese Meerenge. Eine erhebliche Störung dieser Ölströme würde ausreichen, um den Preis auf 120 Dollar pro Barrel zu treiben. Der Markt verharrt weiterhin in einer abwartenden Haltung, da dieser neue Konflikt im Nahen Osten weiterhin viele komplizierte Entwicklungen aufweist.

Darüber hinaus beschloss der Offenmarktausschuss (FOMC) der US-Notenbank (FED) in seiner gestrigen Sitzung, den Leitzins seit Ende 2024 kontinuierlich auf dem hohen Niveau von 4,25 – 4,5 % zu belassen. Diese Entscheidung wurde vor dem Hintergrund getroffen, dass die US- Wirtschaft im ersten Quartal eine Deflation erlebt hatte und es Anzeichen dafür gab, dass die Inflation allmählich unter Kontrolle gebracht wird. Sowohl das FOMC als auch die FED kamen jedoch zu dem Schluss, dass die aktuelle Inflationsrate immer noch über dem gesetzten Ziel von 2 % liegt.

Gleichzeitig ist die FED der Ansicht, dass die US-Wirtschaft weiterhin instabil ist und die Inflation steigen könnte. Dies ist vor allem auf die Zollpolitik des Weißen Hauses und die steigenden Energiepreise aufgrundgeopolitischer Spannungen zurückzuführen. Hohe Zinsen werden dem Markt Geld entziehen und den Preisanstieg bei Gütern, einschließlich Energiegütern, bremsen.

Gestern veröffentlichte die US-Energieinformationsbehörde (EIA) zudem Daten und einen Wochenbericht zur inländischen Erdölproduktion. Demnach verzeichnete die Woche bis zum 13. Juni, ähnlich wie die vorherige Schätzung des American Petroleum Institute (API), einen Rückgang von bis zu 11,5 Millionen Barrel. Damit verzeichneten die kommerziellen Rohölreserven der USA die vierte Woche in Folge einen Rückgang und unterstützten damit den Aufwärtstrend der Ölpreise. Allerdings stiegen auch die Erdölvorräte die dritte Woche in Folge, was insbesondere während der Hauptreisezeit der Amerikaner Anlass zur Sorge hinsichtlich der Energienachfrage gab.

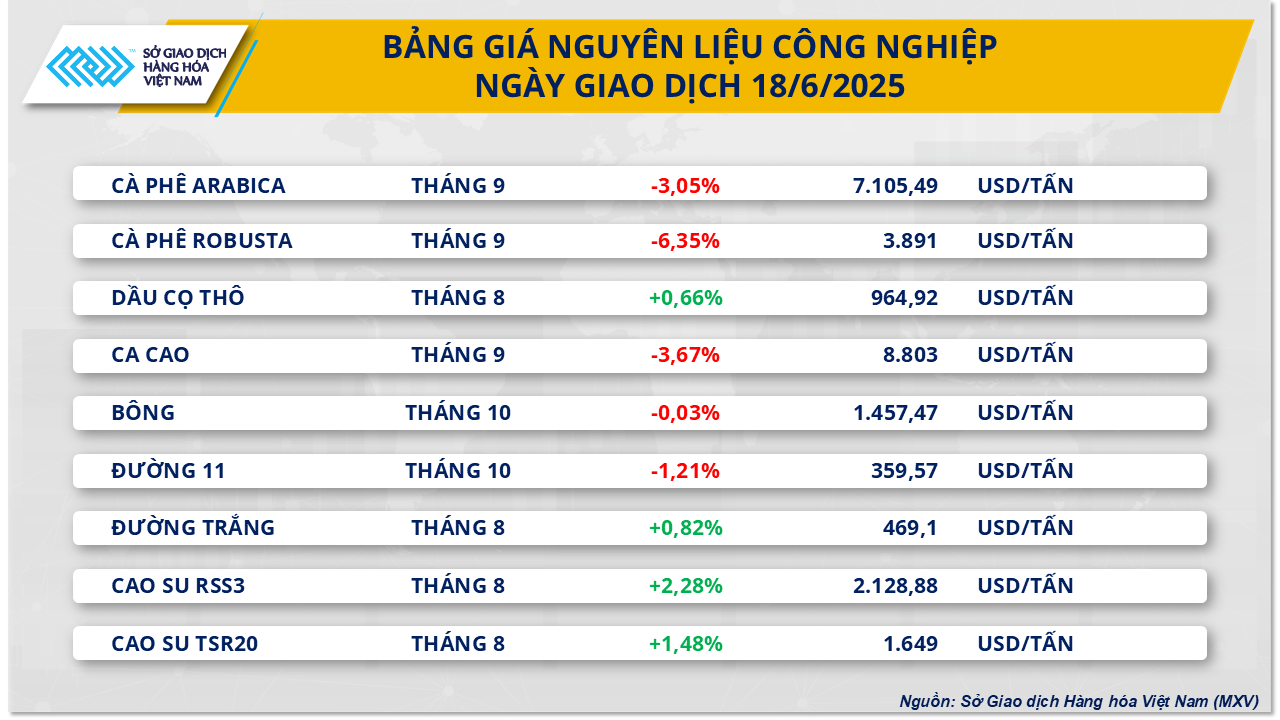

Im Bereich der Industrierohstoffe dominierte entgegen dem allgemeinen Trend weiterhin der Verkaufsdruck, insbesondere bei zwei Kaffeeprodukten. Zum Handelsschluss fiel der Preis für Arabica-Kaffee um mehr als 3 % auf 7.105 USD/Tonne, den niedrigsten Stand der letzten fünf Monate, während der Preis für Robusta-Kaffee um 6,35 % auf 3.891 USD/Tonne sank, den niedrigsten Stand des vergangenen Jahres.

Laut MXV üben die reichlichen Vorräte in Brasilien Druck auf die Kaffeepreise aus, da die Ernte des Landes in ihre Hochsaison eintritt.

Laut einem Bericht der Universität São Paulo (Cepea) drückt der Fortschritt der Kaffeeernte in Brasiliens wichtigsten Anbaugebieten auf die internationalen Kaffeepreise. Bei Robusta liegt die Ernte bereits bei fast 50 %, was dem Durchschnitt der letzten fünf Jahre entspricht. Die diesjährige Ernte wird voraussichtlich über 20 Millionen Säcke betragen. Arabica-Kaffee hingegen ist erst seit Kurzem auf dem Markt, da er sich größtenteils noch in der Verarbeitungsphase befindet. Im Gegensatz dazu hat Robusta eine kürzere Verarbeitungszeit und eine schnellere Ernte, sodass brasilianische Bauern den Verkauf forcieren, um Kosten zu decken und Lagerbestände abzubauen.

Darüber hinaus verzeichneten die drei größten Robusta-Kaffee-Exportländer Vietnam, Brasilien und Indonesien in den letzten Monaten allesamt ein starkes Exportwachstum und trugen so zur Verbesserung der weltweiten Kaffeeversorgung bei. In Vietnam, dem weltweit größten Robusta-Exportland, zeigen Daten der Zollbehörde, dass die Kaffeeexporte – hauptsächlich Robusta – im Mai im Vergleich zum Vorjahreszeitraum um 61 % auf 148.700 Tonnen stiegen. In den ersten acht Monaten des Erntejahres 2024–2025 erreichten Vietnams Kaffeeexporte rund 1,12 Millionen Tonnen. Laut MXV wird die verbleibende Kaffeemenge voraussichtlich bei etwa 430.000 Tonnen liegen, genug, um eine stabile Versorgung aufrechtzuerhalten und im Vergleich zum Vorjahreszeitraum bis zur neuen Ernte im Oktober zu steigern.

Quelle: https://baodaknong.vn/thi-truong-hang-hoa-19-6-sac-xanh-tiep-tuc-duy-tri-tren-bang-gia-256043.html

![[Foto] Panorama der Eröffnungszeremonie des Nationalen Pressefestivals 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/20/6b835ee92c2c4df587af73cb2d1f4f5f)

![[Foto] Generalsekretär To Lam leitet die 14. Konferenz der Zentralen Militärkommission](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/20/a9d25fc6dd664fb9a3757502f32e5db0)

![[Maritime News] Wan Hai Lines investiert 150 Millionen US-Dollar in den Kauf von 48.000 Containern](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/20/c945a62aff624b4bb5c25e67e9bcc1cb)

Kommentar (0)