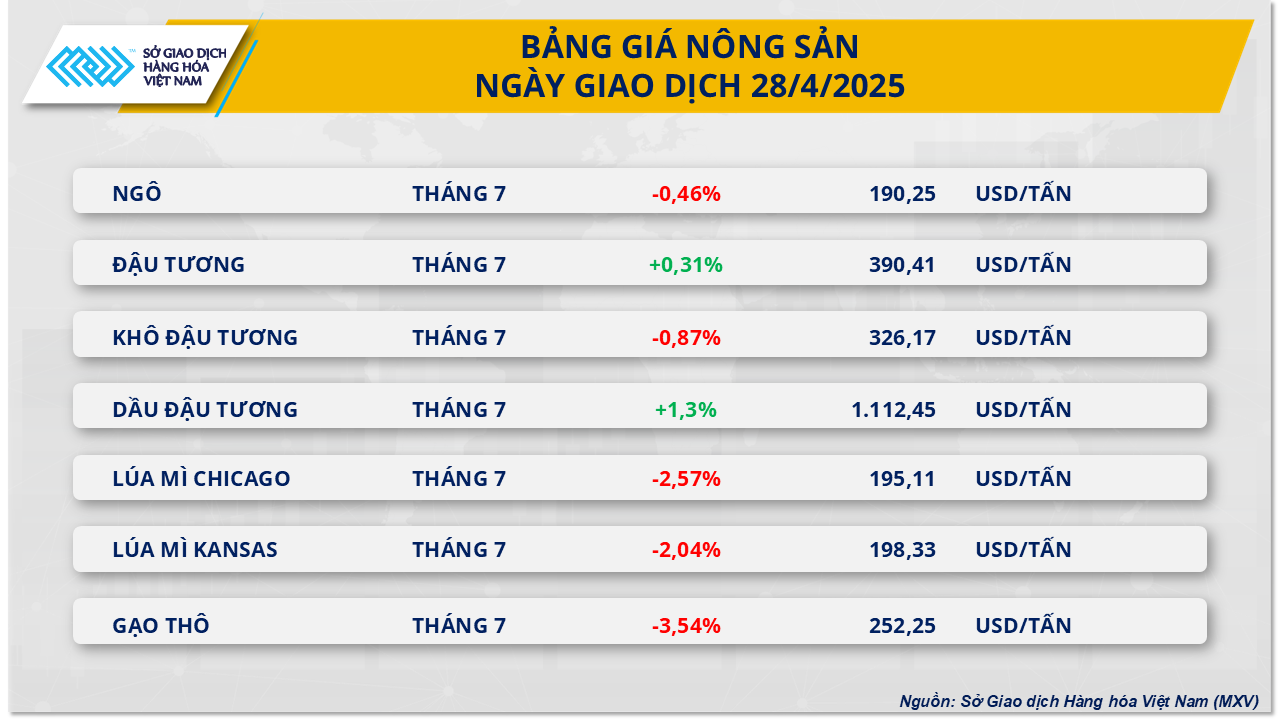

Im Agrarmarkt erlebten Sojabohnen laut MXV entgegen dem allgemeinen Trend gerade die erste Handelssitzung der Woche mit einer Preiserholung. Trotz des Preisdrucks zu Beginn erholten sich die Sojabohnenpreise dank des Anstiegs des Sojaölpreises schnell, während sich die Marktstimmung aufgrund positiver Signale zur Zollpolitik wieder stabilisierte. Zum Handelsschluss verzeichnete der Preis für Sojabohnen-Futures für Juli einen Anstieg von über 0,3 % auf 390 USD/Tonne.

Laut dem Exportinspektionsbericht des US- Landwirtschaftsministeriums (USDA) exportierten die USA in der Woche bis zum 24. April 439.341 Tonnen Sojabohnen und damit deutlich mehr als die 276.092 Tonnen im Vorjahreszeitraum. Kumuliert seit Beginn des Erntejahres 2024/25 erreichte das gesamte Sojabohnenexportvolumen 43,1 Millionen Tonnen und lag damit deutlich über den 38,7 Millionen Tonnen im Vorjahreszeitraum. Diese Entwicklung zeigt, dass die US-Sojabohnenexporte weiterhin positiv wachsen und sich in der letzten Handelszeit zu einem wichtigen Preisstützungsfaktor entwickelt haben.

Im Handelsbereich sorgen Nachrichten über Zölle weiterhin für eine stabile Marktstimmung. China hat kürzlich beschlossen, Importzölle auf eine Reihe von US-Produkten wie Halbleiterchips und Industriekomponenten zu erlassen. Darüber hinaus beschleunigt das Büro des US-Handelsbeauftragten (USTR) die Verhandlungen mit wichtigen Partnern. Diese Schritte werden vom Markt als Zeichen des guten Willens gewertet und tragen dazu bei, die Sorgen über eine Eskalation der Handelsspannungen zu zerstreuen und so die Kaufkraft auf dem Sojabohnenmarkt zu stärken.

Das Wetter spielt weiterhin eine Rolle für die kurzfristige Marktentwicklung. Während starke Regenfälle in Texas und Oklahoma zu vorübergehenden Verzögerungen führen könnten, dürfte die Rückkehr wärmeren, trockeneren Wetters im Mittleren Westen den Aussaatfortschritt unterstützen. Der Sojaanbau in den USA dürfte bis Ende der Woche 17 % erreichen, ein Plus von 9 Prozentpunkten gegenüber der Vorwoche.

Unterdessen stiegen die Sojaölpreise um mehr als 1 % und erreichten ihren höchsten Schlusskurs seit Dezember 2023. Die Erholung des malaysischen Palmöls und die Erwartungen einer neuen Förderpolitik für Biokraftstoffe in den USA verstärken weiterhin die positiven Aussichten für den Sojaölmarkt und stützen damit indirekt kurzfristig die Sojapreise.

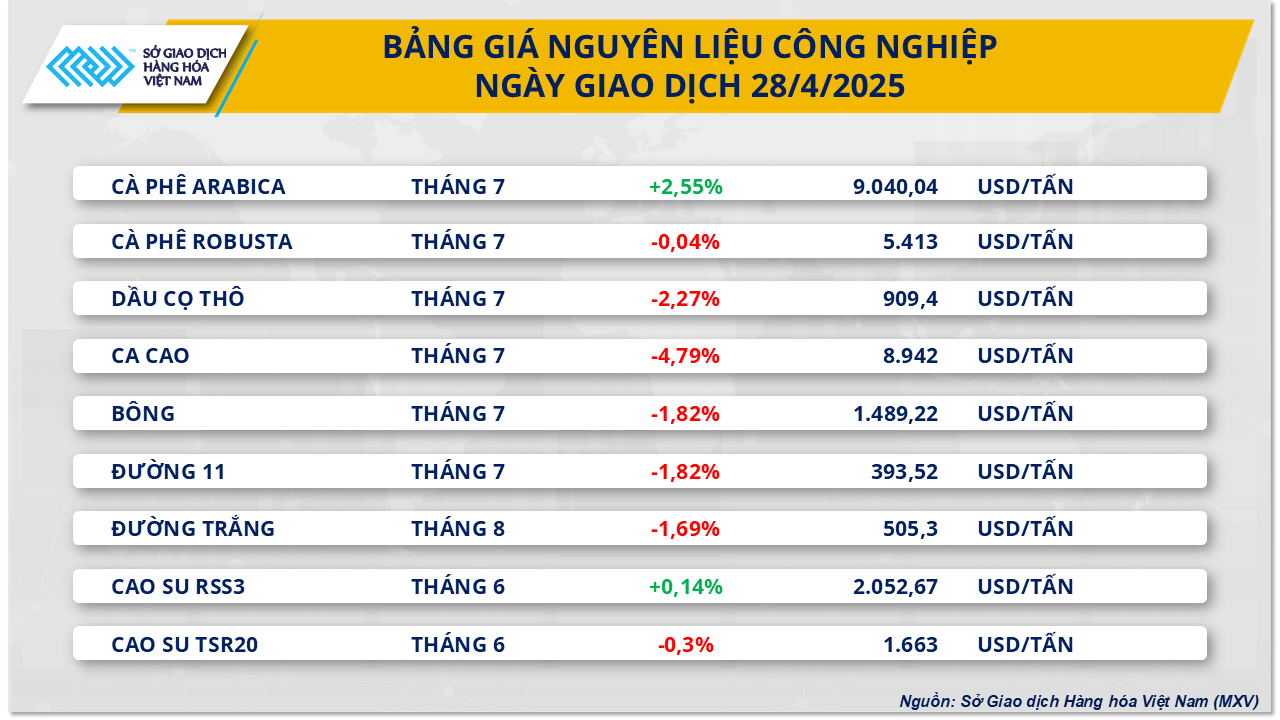

Was die Gruppe der industriellen Rohstoffe betrifft, so stiegen die Preise für Arabica-Kaffee am New Yorker Parkett zum Ende der gestrigen Handelssitzung weiter an und verzeichneten einen Anstieg von 2,55 % auf 9.040 USD/Tonne. Dies ist der fünfte Anstieg in Folge, davon vier Sitzungen mit einem Plus von über 2 %, wodurch die Arabica-Preise den höchsten Stand seit zweieinhalb Monaten erreichten. Im Gegensatz dazu blieben die Preise für Robusta-Kaffee am Londoner Parkett nahezu unverändert und blieben stabil bei 5.413 USD/Tonne, was die kurzfristigen Marktturbulenzen widerspiegelt.

Die jüngste starke Erholung der Arabica-Kaffeepreise ist nicht nur auf das knappe globale Angebot, sondern auch auf die Instabilität des Finanzmarktes zurückzuführen. Insbesondere die anhaltende Schwächung des US-Dollars hat in letzter Zeit zu einem starken Rückgang des USD/BRL-Wechselkurses geführt und damit den Anstieg des Arabica-Kaffeepreises an der New Yorker Börse unterstützt, insbesondere vor dem Hintergrund, dass Brasilien der weltgrößte Kaffeeproduzent und -exporteur ist und die USA der weltgrößte Verbrauchermarkt sind.

Dagegen verzeichneten die Robusta-Kaffeepreise an der Londoner Börse einen leichten Rückgang. Dieser ist auf mehrere Faktoren zurückzuführen, insbesondere auf den Beginn der Erntesaison in Brasilien und Indonesien. Neben saisonalen Faktoren wird für das Erntejahr 2024/25 ein Produktionsanstieg in beiden Ländern prognostiziert.

Darüber hinaus lieferte der im Januar von Conab veröffentlichte erste Bericht zum Erntejahr 2025 auch ein Bild der Versorgungslage in Brasilien. Die gesamte Kaffeeproduktion in Brasilien wird auf 51,8 Millionen Säcke (60 kg) geschätzt, ein Rückgang von 4,4 % gegenüber der Vorsaison. Die Produktion von Arabica-Kaffee wird in der laufenden Saison auf 34,7 Millionen Säcke (60 kg) geschätzt, ein Rückgang von 12,4 % gegenüber der Vorsaison. Die Produktion von Conilon-Kaffee (Robusta) wird im Jahr 2025 auf 17,1 Millionen Säcke (60 kg) geschätzt, ein Anstieg von 17,2 % gegenüber der Vorsaison.

Was die Exporte betrifft, so exportierte Brasilien in den ersten 19 Arbeitstagen im April durchschnittlich etwa 7.620 Tonnen ungerösteten Kaffee pro Tag, was einem Rückgang von 29 % gegenüber dem Durchschnitt im April 2024 entspricht. Bei geröstetem Kaffee, Extrakten und verwandten Produkten lagen die durchschnittlichen Tagesexporte in den ersten 19 Tagen im April bei etwa 782 Tonnen, was einem Rückgang von 16 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht.

In den ersten drei Monaten dieses Jahres exportierte Brasilien rund 11,7 Millionen 60-kg-Säcke Kaffee, ein Rückgang von 1 % im Vergleich zum Vorjahreszeitraum. Obwohl Brasilien 2024 mit 50,5 Millionen Säcken einen Exportrekord aufstellte, gingen die Exporte in den ersten Monaten des Jahres 2025 aufgrund begrenzter inländischer Lagerbestände zurück.

Dagegen fielen die Kakaopreise an der New Yorker Börse am Ende der Handelssitzung am 28. April deutlich um 4,79 %. Hauptgrund hierfür waren Informationen über den Anstieg des weltweiten Kakaoangebots. Bloomberg hatte berichtet, dass Nigerias Kakaoexporte im März im Vergleich zum Vorjahreszeitraum um 24 % auf rund 27.565 Tonnen gestiegen seien. Nigeria ist derzeit der fünftgrößte Kakaoproduzent der Welt.

Quelle: https://baodaknong.vn/thi-truong-hang-hoa-29-4-dien-bien-trai-chieu-250971.html

![[Maritime Nachrichten] Die Containerschifffahrt ist mit Überkapazitäten konfrontiert, die bis 2028 anhalten werden](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/30/6d35cbc6b0f643fd97f8aa2e9bc87aea)

Kommentar (0)