Die Kaffeepreise stiegen sprunghaft an, da die weltweiten Lagerbestände auf ein Zehnjahrestief sanken. Im Gegensatz dazu brachen die Ölpreise ein, da sich die Versorgungsrisiken aus Venezuela verringerten, während die Konsumsignale in Asien weiter nachließen.

Ungünstige Wetterbedingungen haben die Kaffeepreise stark in die Höhe getrieben.

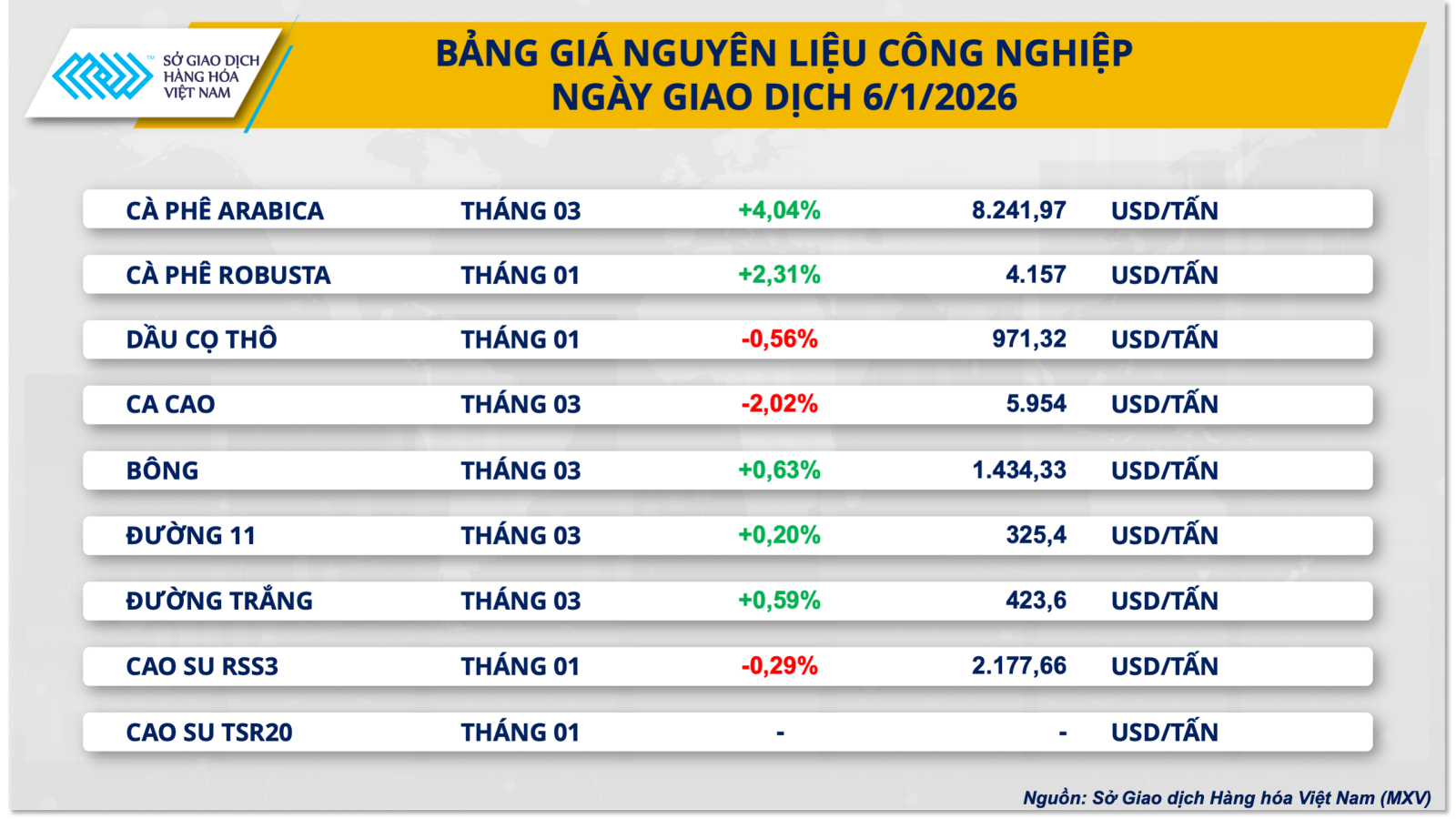

Zum Handelsschluss gestern herrschte im Rohstoffsektor ein starker Kaufdruck, da die meisten wichtigen Rohstoffe der Gruppe gleichzeitig im Preis stiegen. Konkret legten die Preise für Arabica-Kaffee um mehr als 4 % auf 8.241 US-Dollar pro Tonne zu; auch die Preise für Robusta-Kaffee stiegen um mehr als 2,3 % auf 4.157 US-Dollar pro Tonne.

Laut der vietnamesischen Warenbörse (MXV) lag der Schwerpunkt des gestrigen globalen Kaffeepreisanstiegs auf ungünstigen Wetterbedingungen in Brasilien – dem Hauptanbaugebiet für Arabica-Kaffee. Anhaltend schlechtes Wetter gefährdet die bevorstehende Ernte und sorgt für große Marktverunsicherung. Daten von Climatempo zufolge fielen in Minas Gerais in der ersten Januarwoche lediglich 47,9 mm Niederschlag, nur 67 % des historischen Durchschnitts. Prognosen zufolge werden die unregelmäßigen Regenfälle den gesamten Januar über anhalten und das kurzfristige Angebot unter Druck setzen.

Langfristig gesehen spricht das globale Angebots- und Nachfrageverhältnis weiterhin für stützende Preise, da die Lagerbestände niedrig bleiben, während die Lagerbestände in wichtigen Konsummärkten ein alarmierendes Niveau erreicht haben. Daten des Europäischen Kaffeeverbandes (ECF) zeigen, dass die Gesamtbestände bis November auf 471.389 Tonnen gesunken sind – den niedrigsten Stand seit zehn Jahren. Eine ähnliche Situation ist an der ICE-Börse zu beobachten, wo die Arabica-Bestände trotz einer leichten Erholung am Dienstag weiterhin nahe einem 1,75-Jahres-Tief liegen. Auch die Robusta-Bestände haben sich nach einem Einjahrestief Anfang Dezember nur geringfügig auf über 4.152 Kontrakte erholt.

Angesichts des weltweit zunehmenden Angebotsengpasses spielen Kaffeelieferungen aus Vietnam eine entscheidende Rolle als Ausgleichsquelle und tragen dazu bei, den Druck auf den internationalen Markt zu mindern. Laut dem Statistischen Zentralamt werden Vietnams Kaffeeexporte im Jahr 2025 voraussichtlich beeindruckende 1,58 Millionen Tonnen erreichen, ein Anstieg von 17,5 % gegenüber dem Vorjahr. Besonders bemerkenswert ist der Exportanstieg im Dezember um 40,8 % im Vergleich zum Vorjahr, was etwa 3 Millionen Säcken entspricht. Obwohl diese Angebotsbemühungen lokale Engpässe etwas gemildert haben, reichen sie noch nicht aus, um die Bedenken der Investoren hinsichtlich der bestehenden Risiken in Brasilien auszuräumen.

Im Gegensatz zum starken Aufwärtstrend der Weltmarktpreise für Kaffee hat der heimische Markt für Massenkaffee eine leichte Abwärtskorrektur erfahren. Diese Divergenz ist hauptsächlich auf kurzfristigen Angebotsdruck zurückzuführen, da die neue Ernte in ihre Hochphase eintritt und Lagerhäuser und Unternehmen gezwungen sind, ihre Verkäufe zu steigern, um den Kapitalfluss zu optimieren. Gleichzeitig trug der Exportanstieg im Dezember zu kurzfristigen Gewinnmitnahmen in wichtigen Anbauregionen bei. Aktuell liegen die Ankaufspreise in Exportlagern und bei großen Unternehmen im Allgemeinen zwischen 97.000 und 98.500 VND/kg, wobei die Preise in Dak Lak , Lam Dong und Gia Lai im Vergleich zum Vortag um etwa 1.000 bis 1.250 VND/kg gesunken sind.

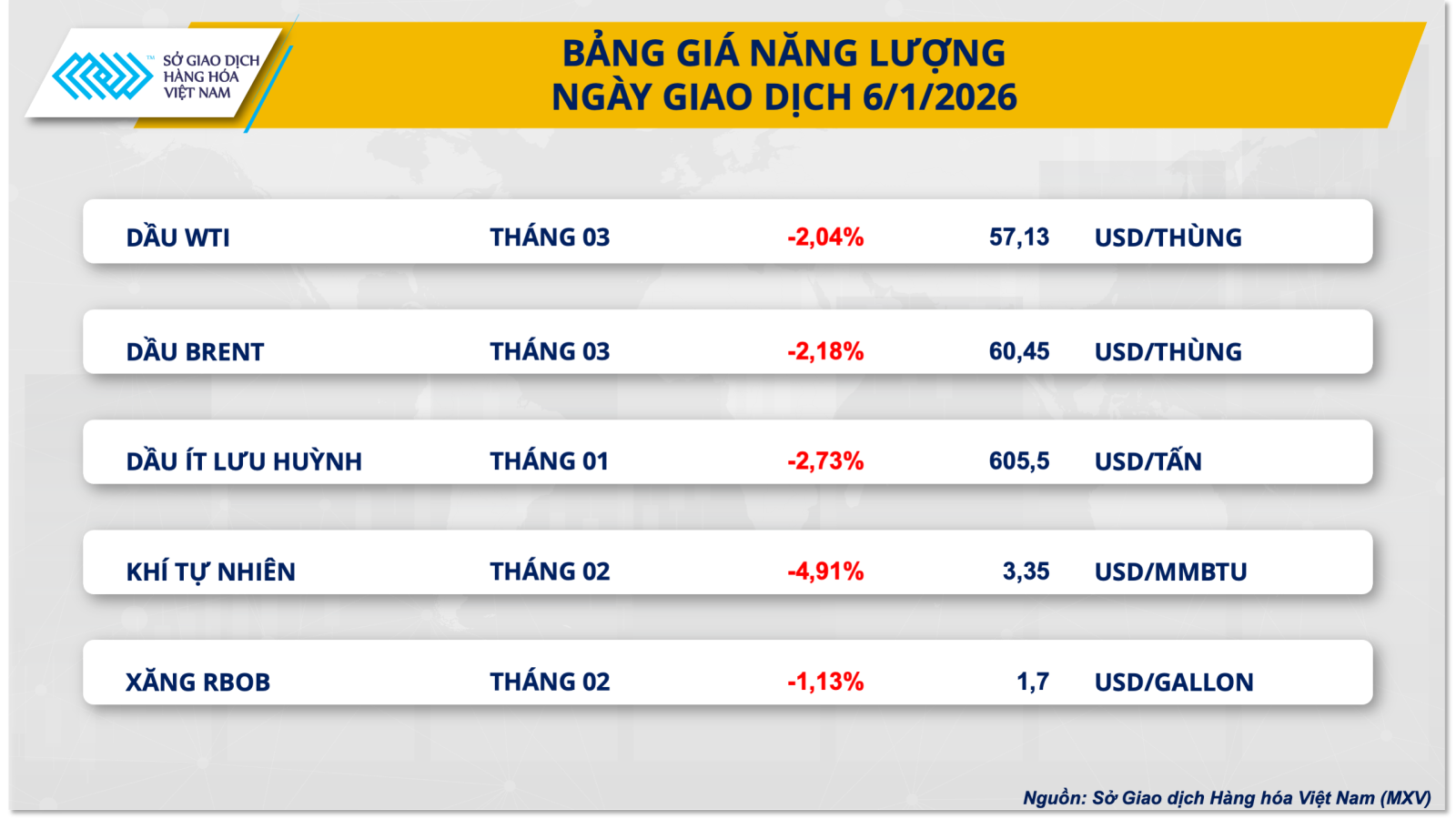

Der wiederauflebende Angebotsdruck hat die Ölpreise stark sinken lassen.

Umgekehrt dominierte Rot bei allen fünf Rohstoffen der Energiegruppe. Konkret fielen die Preise beider Rohölsorten gestern um mehr als 2 %, wodurch WTI-Rohöl auf 57,1 US-Dollar pro Barrel und Brent-Rohöl auf 60,4 US-Dollar pro Barrel sank.

Laut MXV geriet der Ölmarkt in der letzten Handelssitzung unter Druck, da sich die Markterwartungen hinsichtlich der Versorgungslage in Venezuela veränderten. Die US-Regierung verfolgt Berichten zufolge Pläne, direkt mit führenden Energiekonzernen wie Chevron, Exxon Mobil und ConocoPhillips zusammenzuarbeiten, um die Produktion in dem südamerikanischen Land anzukurbeln. Eine tatsächliche Erholung könnte zwar Jahre dauern und Milliardeninvestitionen erfordern, doch die Marktstimmung reagiert sensibler auf Erwartungen als auf tatsächliche Fortschritte. Diese Entwicklung hat Investoren veranlasst, Venezuela von einer risikoreichen Region zu einer potenziellen Versorgungsquelle umzustufen, wodurch die zuvor auf die Ölpreise aufgeschlagene Risikoprämie direkt geschmälert wurde.

Neben psychologischen Faktoren zeigen die Daten auch, dass die tatsächliche Versorgung nicht, wie zunächst befürchtet, in einen Zustand der „Störung“ geraten ist. Obwohl Venezuelas wichtigste Exporthäfen die Lieferungen an asiatische Partner fünf Tage in Folge ausgesetzt hatten, verließen mindestens zwölf Öltanker mit einem Gesamtvolumen von rund zwölf Millionen Barrel die venezolanischen Gewässer, indem sie ihre Navigationssignale abstellten. Die Tatsache, dass weiterhin Öl auf diesen Markt umgeleitet wird, zusammen mit der Wiederaufnahme der Exporte von Chevron in die USA nach einer viertägigen Unterbrechung, beweist, dass Venezuela bestimmte Vertriebswege aufrechterhalten konnte und nicht vollständig blockiert ist.

In der Schwarzmeerregion wurde der Versorgungsengpass durch die Wiederinbetriebnahme der strategisch wichtigen CPC-Pipeline Kasachstans am 5. Januar ebenfalls behoben. Mit einem Verladevolumen von 700.000 Barrel am ersten Tag und der Zusage, die Kapazität im gesamten Januar auf 1,65 Millionen Barrel pro Tag zu halten, wurde das Risiko von Versorgungsunterbrechungen in der Region weitgehend beseitigt, was den Markt dazu veranlasste, seine kurzfristigen Versorgungsprognosen im Sinne größerer Stabilität anzupassen.

Was die Nachfrage betrifft, sendet Indien – eine der Wachstumssäulen Asiens – widersprüchliche Signale. Reliance Industries, Betreiber des weltgrößten Ölraffineriekomplexes, bestätigte, im Januar kein russisches Öl zu beziehen, wodurch die Importe aus diesem Land auf ein mehrjähriges Tief fielen. Zwar stieg der Inlandsverbrauch von Kraftstoffen im Dezember weiter an, hauptsächlich getrieben durch Nebenprodukte wie Flüssiggas und Bitumen, doch die Nachfrage nach Diesel – dem „Lebenswichtigen“ für Produktion und Transport – ging im Vergleich zum Vormonat zurück. Dies deutet darauf hin, dass die reale Nachfrage weiterhin schwach ist und nicht ausreicht, um die Ölpreise zu stützen.

Die Ablehnung russischen Öls durch Reliance spiegelt eher eine Verschiebung der Angebotsstruktur als eine gestiegene Gesamtnachfrage wider, während die Abschwächung des Dieselpreises ein deutliches Indiz für eine Produktionsverlangsamung ist. Vor diesem Hintergrund dürfte der Ölmarkt weiterhin in einem engen Rahmen schwanken, abhängig von der Erholung des Transportwesens und der tatsächlichen Aufnahmekapazität Asiens.

Quelle: https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-phan-hoa-manh-mxvindex-pha-dinh-ba-nam-20260107084440650.htm

Kommentar (0)