Unterstützung, muss aber über einen entsprechenden Fahrplan verfügen

Laut dem Vorsitzenden des Wirtschafts- und Finanzausschusses, Phan Van Mai, ist die Aufnahme zuckerhaltiger Erfrischungsgetränke in die Liste derjenigen, die einer besonderen Verbrauchssteuer unterliegen, der erste Schritt im Prozess der Umsetzung von Lösungen zur Begrenzung der Produktion und des Konsums von Produkten mit hohem Zuckergehalt in Lebensmitteln und Getränken und trägt zur Ausrichtung von Produktion und Konsum bei.

Da zuckerhaltige Erfrischungsgetränke jedoch erst kürzlich zu den steuerpflichtigen Produkten hinzugefügt wurden, ist ein Umsetzungsplan erforderlich, damit die Unternehmen Zeit haben, sich anzupassen, ihre Produktions- und Geschäftspläne anzupassen und schrittweise auf Produkte mit niedrigem Zuckergehalt umzusteigen. Unter Berücksichtigung der Meinungen der Abgeordnetender Nationalversammlung stimmt der Ständige Ausschuss der Nationalversammlung daher dem Vorschlag der Redaktionsagentur zu, den Gesetzesentwurf dahingehend zu ändern, dass im Umsetzungsplan ab 2027 ein Steuersatz von 8 % und ab 2028 ein Steuersatz von 10 % gilt.

Bei der jüngsten Diskussion über den Gesetzesentwurf zur Sonderverbrauchssteuer (geändert) wurde die Erhebung von Erfrischungsgetränken mit einem Zuckergehalt von 5 g/100 ml oder mehr zur Sonderverbrauchssteuer von den Abgeordneten der Nationalversammlung diskutiert. Es gibt Stimmen, die die Erhebung einer Sonderverbrauchssteuer auf Produkte wie zuckerhaltige Erfrischungsgetränke befürworten, aber auch Stimmen, die einen entsprechenden Fahrplan vorschlagen.

So schlug etwa die Delegierte Nguyen Thi Thu Dung (Delegation Thai Binh ) vor, statt des im aktuellen Gesetzesentwurf festgelegten Steuersatzes eine schrittweise Erhöhung vorzunehmen, beispielsweise statt 8 % von 3 % auf 7 % und dann bis auf 10 %, um den Unternehmen Zeit zur Anpassung zu geben. Gleichzeitig könne man die Anwendung unterschiedlicher Steuersätze je nach Zuckergehalt des Produkts in Erwägung ziehen, um die Unternehmen zu ermutigen, innovative Formeln zur Zuckerreduzierung zu entwickeln und so einen gesunden Konsum anzustreben.

Im Gegenteil, die Delegierte Nguyen Thi Yen Nhi (Ben Tre) unterstützte die Steuer auf Erfrischungsgetränke mit einem Zuckergehalt von über 5 g/100 ml und sagte, dies stehe im Einklang mit der besorgniserregenden Gesundheitssituation, insbesondere unter jungen Menschen, die zwar viele Erfrischungsgetränke konsumieren, aber einen sitzenden und ungesunden Lebensstil pflegen.

Vorschlag zur Anpassung der Definition und Methode zur Bestimmung steuerpflichtiger Objekte

Obwohl der vietnamesische Zuckerrohr- und Zuckerverband die Politik zum Schutz der öffentlichen Gesundheit unterstützt, ist er besorgt über die Definition und Bestimmung der Steuerpflichtigen im Gesetzesentwurf. Im November 2024 sandte der Verband eine Mitteilung an den Ständigen Ausschuss der Nationalversammlung, um zu dieser Frage im Zusammenhang mit dem Gesetzesentwurf zur besonderen Verbrauchsteuer (geändert) auf zuckerhaltige Getränke Stellung zu nehmen.

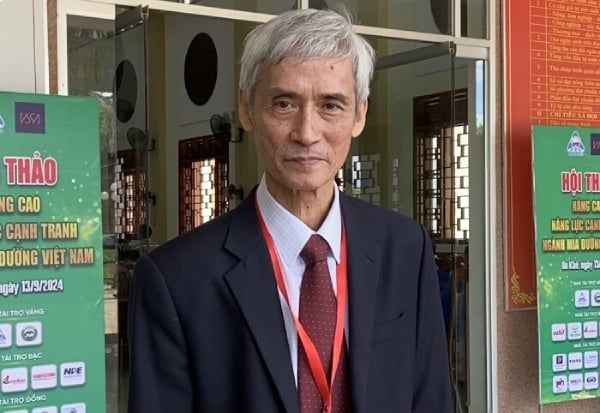

In einem Gespräch mit dem Vietnam Business Magazine erklärte Herr Nguyen Van Loc, Vorsitzender der Vietnam Sugarcane and Sugar Association, dass die Verwendung des Konzepts „zuckerhaltige Erfrischungsgetränke gemäß vietnamesischen Standards (TCVN 12828:2019)“ nicht mit internationalen Praktiken und Empfehlungen der Weltgesundheitsorganisation (WHO) vereinbar sei.

„Während die WHO und die Weltbankgruppe ‚zuckerhaltige Getränke‘ als solche definieren, die freien Zucker enthalten, darunter Saccharose und HFCS-Maissirup … beschränkt der Gesetzesentwurf die Steuerpflichtigen laut TCVN auf zuckerhaltige Erfrischungsgetränke – das heißt Fertigprodukte zum Durstlöschen, die Zucker, Aromen … enthalten können“, analysierte Herr Loc.

Laut Herrn Loc deckt diese Definition nicht alle Arten zuckerhaltiger Getränke ab, die derzeit beliebt sind, insbesondere Produkte, die HFCS-Maissirup verwenden – einen flüssigen Zucker mit hohem Fruktosegehalt, der von Getränkeherstellern zunehmend als Ersatz für Rohrzucker verwendet wird.

Nach Angaben der Generalzollbehörde verdoppelte sich die Menge an importiertem HFCS im Jahr 2023 im Vergleich zu 2021 und wird hauptsächlich in der Getränkeindustrie verwendet. Bleibt das Kriterium „über 5 g Zucker/100 ml“ weiterhin zur Bestimmung der Steuerpflichtigen heran, könnten viele Produkte mit HFCS übersehen werden, was zu einer Abweichung vom Steuerziel führt.

Aufgrund dieser Praxis schlug die Vietnam Sugarcane and Sugarcane Association vor, dass die Redaktionsagentur den Ausdruck „zuckerhaltige Getränke gemäß TCVN“ streichen und durch „zuckerhaltige Getränke mit freiem Zucker“ ersetzen sollte – entsprechend der Definition der WHO und der Weltbankgruppe.

Gleichzeitig sollte das Inhaltskriterium „über 5 g/100 ml“ gestrichen werden, da es nicht mehr zielführend ist, wenn Unternehmen Flüssigzucker oder Maissirup verwenden, der mit diesem Standard nur schwer messbar ist.

Der Verband empfiehlt außerdem, die Steuersätze nach der Auswirkungsstärke zu klassifizieren: für herkömmliche zuckerhaltige Getränke sollte ein Satz von 10 % gelten, für Produkte mit HFCS von 20 % – ähnlich der Praxis einiger Länder der Region, etwa der Philippinen und Indonesiens.

„Die Interessen der öffentlichen Gesundheit müssen über die Produktions- und Geschäftsinteressen aller Branchen gestellt werden, einschließlich der Zuckerindustrie“, betonte Herr Nguyen Van Loc.

Quelle: https://doanhnghiepvn.vn/kinh-te/chinh-sach/tran-tro-ve-doi-tuong-chiu-thue-tieu-thu-dac-biet/20250513023522587

Kommentar (0)