Ωστόσο, το δολάριο ΗΠΑ διατήρησε την ισχυρή του δυναμική, φτάνοντας σε υψηλό τριών μηνών, καθώς οι προσδοκίες ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) θα μειώσει τα επιτόκια τον Δεκέμβριο μειώνονται.

Οι επενδυτές εξακολουθούν να επικεντρώνονται στις εξελίξεις της περασμένης εβδομάδας, συμπεριλαμβανομένων των σημαντικών συνεδριάσεων των κεντρικών τραπεζών και της αναμενόμενης μονοετούς εμπορικής εκεχειρίας μεταξύ ΗΠΑ και Κίνας, αν και παραμένουν αμφιβολίες για το εάν η συμφωνία θα διαρκέσει στο σύνολό της.

Ο δείκτης MSCI Asia Pacific (εκτός της Ιαπωνίας) ολοκλήρωσε τη συνεδρίαση με άνοδο 0,63% στις 729,82 μονάδες, κυμαινόμενος γύρω από το υψηλό 4,5 ετών που έφτασε την περασμένη εβδομάδα. Από την αρχή του έτους, ο δείκτης έχει αυξηθεί περισσότερο από 27%, οδεύοντας προς το ισχυρότερο έτος του από το 2017.

Ο δείκτης Nasdaq της Wall Street σημείωσε άνοδο 0,25% στις προσυνεδριακές συναλλαγές, ενώ οι ευρωπαϊκοί χρηματιστηριακοί δείκτες επίσης έδειξαν θετικό άνοιγμα ενόψει της δημοσίευσης των περιφερειακών στοιχείων για τη μεταποίηση.

Νέα στοιχεία έδειξαν ότι οι μεγάλοι ασιατικοί κόμβοι μεταποίησης συνέχισαν να αντιμετωπίζουν δυσκολίες τον Οκτώβριο του 2025, καθώς η ασθενής ζήτηση από τις ΗΠΑ και οι δασμοί του Προέδρου Ντόναλντ Τραμπ προκάλεσαν μείωση των παραγγελιών. Οι ιαπωνικές αγορές παρέμειναν κλειστές λόγω αργίας.

Στη Νότια Κορέα, ο δείκτης KOSPI σημείωσε άνοδο 2,78% (που ισοδυναμεί με 114,37 μονάδες) στις 4.221,87 μονάδες - ξεπερνώντας το όριο των 4.200 μονάδων για πρώτη φορά στην ιστορία, μόλις μία συνεδρίαση μετά την υπέρβαση των 4.100 μονάδων στις 31 Οκτωβρίου. Η αύξηση προήλθε από μετοχές τσιπ και αμυντικού κλάδου μεγάλης κεφαλαιοποίησης, παρά την αποδυνάμωση του won έναντι του δολαρίου ΗΠΑ.

Οι στρατηγικοί αναλυτές της BofA συνιστούν στους επενδυτές «να αποκομίζουν μερικά κέρδη από τα ράλι, να συσσωρεύουν κέρδη κατά τη διάρκεια των διορθώσεων και να μετακινούνται σε ασφαλέστερες μετοχές καθώς μπαίνουμε στο τέλος του έτους», λέγοντας ότι η ευφορία από τη συμφωνία ΗΠΑ-Κίνας έχει ήδη αντικατοπτριστεί στις τιμές των μετοχών.

Στην Κίνα, ο σύνθετος δείκτης της Σαγκάης αυξήθηκε κατά 0,55% στις 3.976,52 μονάδες, ο δείκτης Shenzhen Component αυξήθηκε κατά 0,19% στις 13.404,06 μονάδες, ενώ ο δείκτης Hang Seng του Χονγκ Κονγκ (Κίνα) αυξήθηκε κατά 1% στις 26.156,81 μονάδες.

Οι αγορές της Σιγκαπούρης, του Σίδνεϊ, του Ουέλινγκτον, της Μπανγκόκ και της Ταϊπέι σημείωσαν άνοδο, ενώ αντίθετα, οι αγορές της Βομβάης και της Μανίλας ήταν στο κόκκινο.

Ορισμένοι περιφερειακοί ηγέτες της Fed εξέφρασαν ανησυχίες για τη μείωση των επιτοκίων στα τέλη της περασμένης εβδομάδας, ενώ ο διοικητής της Fed, Κρίστοφερ Γουόλερ, τάχθηκε υπέρ της περαιτέρω χαλάρωσης της νομισματικής πολιτικής για τη στήριξη της αδύναμης αγοράς εργασίας.

Μετά τη συνεδρίαση πολιτικής του Οκτωβρίου 2025, ο πρόεδρος της Fed, Τζερόμ Πάουελ, τόνισε ότι μια περαιτέρω μείωση των επιτοκίων τον Δεκέμβριο «δεν ήταν δεδομένη», παρόλο που οι επενδυτές ήταν σχεδόν βέβαιοι ότι η Fed θα συνέχιζε να μειώνει τα επιτόκια για άλλη μια φορά.

Οι επενδυτές βλέπουν τώρα πιθανότητα 68% για μείωση των επιτοκίων τον Δεκέμβριο, από σχεδόν 100% πριν από τη συνεδρίαση, σύμφωνα με το εργαλείο FedWatch της CME. Το δολάριο παρέμεινε σταθερό. Το ευρώ υποχώρησε στα 1,1524 δολάρια, σε χαμηλό τριών μηνών. Η λίρα έχασε 0,2% στα 1,3142 δολάρια. Και το ιαπωνικό γεν διαπραγματεύτηκε στα 154,05 γεν, κοντά στο χαμηλότερο επίπεδό του από τα μέσα Φεβρουαρίου 2025.

Καθώς το κλείσιμο της κυβέρνησης των ΗΠΑ συνεχίζεται αυτή την εβδομάδα, οι εκθέσεις για την απασχόληση και τα στοιχεία για τις προσλήψεις θα αναβληθούν. Αντ' αυτού, οι επενδυτές θα επικεντρωθούν στην έκθεση για την απασχόληση του ιδιωτικού τομέα (ADP) που θα δημοσιευτεί αργότερα μέσα στην εβδομάδα.

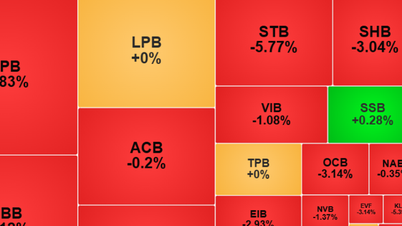

Στην εγχώρια αγορά, στο τέλος της συνεδρίασης στις 3 Νοεμβρίου, ο δείκτης VN μειώθηκε κατά 22,65 μονάδες, ή 1,38%, στις 1.617 μονάδες. Ο δείκτης HNX μειώθηκε κατά 6,67 μονάδες, ή 2,51%, στις 259,18 μονάδες.

Πηγή: https://baotintuc.vn/thi-truong-tien-te/chung-khoan-chau-a-van-theo-sat-thoa-thuan-dinh-chien-thuong-mai-my-trung-20251103161305664.htm

![[Φωτογραφία] Ο Γενικός Γραμματέας To Lam δέχεται την Πρέσβη της Σιγκαπούρης Jaya Ratnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Φωτογραφία] Φθινοπωρινή Έκθεση 2025 και εντυπωσιακά ρεκόρ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Φωτογραφία] Λαμ Ντονγκ: Κοντινό πλάνο παράνομης λίμνης με σπασμένο τοίχο](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ δέχεται τον Πρόεδρο του Συνδέσμου Φιλίας Ιαπωνίας-Βιετνάμ στην περιοχή Κανσάι](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

Σχόλιο (0)