Το Βιετνάμ είναι μια οικονομία με εντυπωσιακούς ρυθμούς ανάπτυξης στον κόσμο, αλλά εδώ και πολλά χρόνια η χρηματιστηριακή αγορά είναι υποτονική, ο δείκτης VN κυμαίνεται γύρω στις 1.200 μονάδες, χάνοντας μάλιστα ευκαιρίες για «αναβάθμιση» (ένα μέτρο για την προσέλκυση ξένων κεφαλαίων).

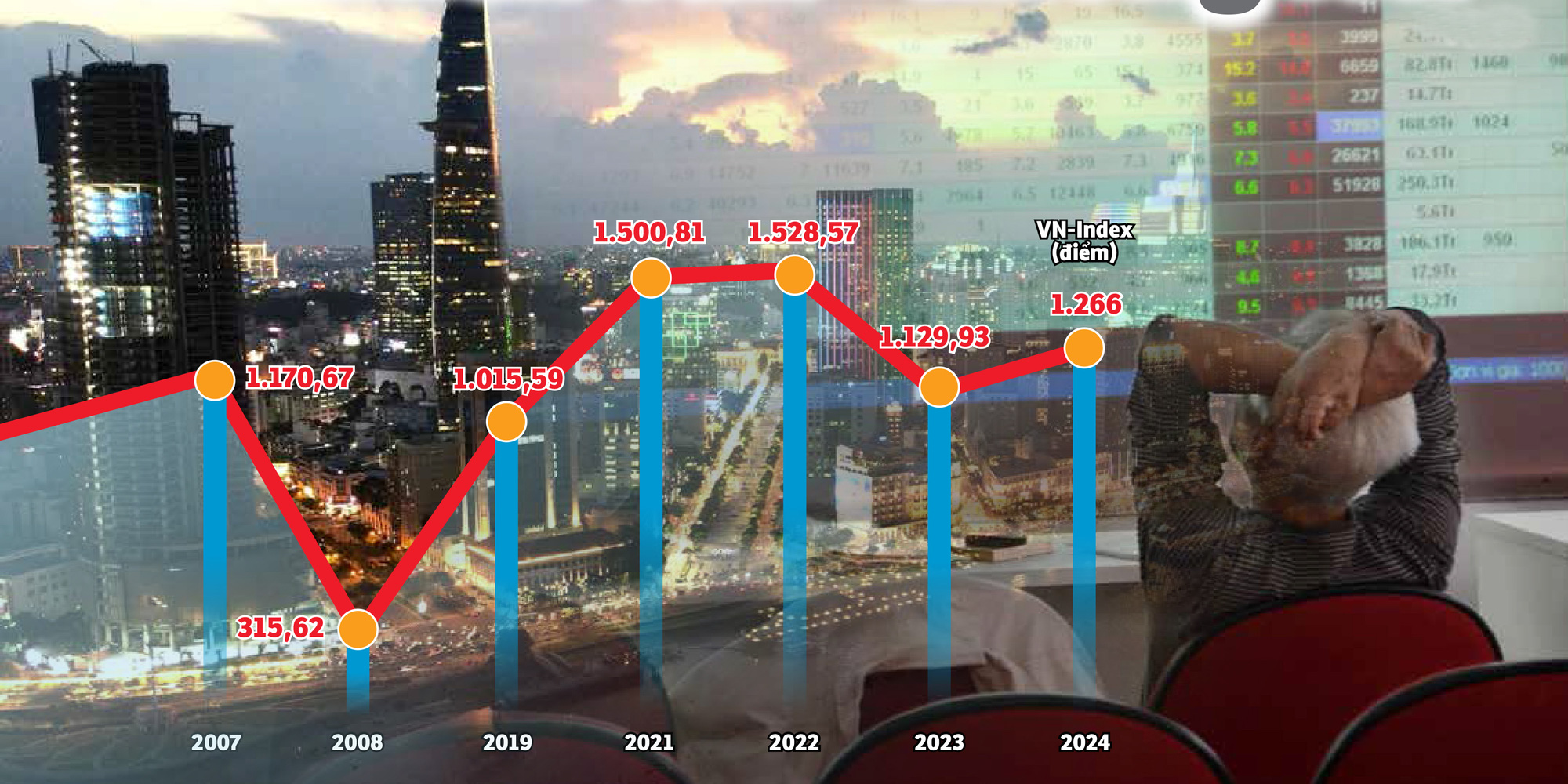

Ο δείκτης VN παρέμεινε γύρω στις 1.200 μονάδες για σχεδόν 20 χρόνια - Γραφικά: N.KH. - Φωτογραφία: TTD

Μιλώντας με τον Tuoi Tre, ο κ. Dominic Scriven, πρόεδρος του Dragon Capital - του μεγαλύτερου ξένου fund στο Βιετνάμ, δήλωσε ότι σε αντίθεση με πολλές αγορές, οι βιετναμέζικες μετοχές δεν διαθέτουν νέα, ενδιαφέροντα και πειστικά στοιχεία που να προσελκύουν την προσοχή των ξένων επενδυτών.

Οι εγχώριοι επενδυτές εξετάζουν τον δείκτη VN-Index, τον δείκτη που αντιπροσωπεύει το μεγαλύτερο χρηματιστήριο στο Βιετνάμ, ο οποίος εξακολουθεί να «στέκεται στάσιμος» μετά από σχεδόν δύο δεκαετίες, προκαλώντας «αηδία» σε πολλούς.

Όταν ο δείκτης "αιωρήθηκε"

Αναφέροντας την ανησυχία σχετικά με το γιατί η χρηματιστηριακή αγορά του Βιετνάμ «αναπτύσσεται αργά», ο κ. Nguyen Quang Thuan, πρόεδρος της Fiingroup - μιας εταιρείας που παρέχει χρηματοοικονομικές πληροφορίες και υπηρεσίες αξιολόγησης πιστοληπτικής ικανότητας, ανέφερε την ιστορία του δείκτη VN-Index που «κυμαίνεται» γύρω στις 1.200 μονάδες.

Ο κ. Thuan ανέφερε ότι κατά τη διάρκεια ενός συνεδρίου για την χρηματιστηριακή αγορά στη Σιγκαπούρη, υπό την προεδρία του επικεφαλής του βιετναμέζικου οργανισμού διαχείρισης κινητών αξιών, πολλοί άνθρωποι ρώτησαν: «Γιατί ο δείκτης VN παρέμεινε περίπου στις 1.200 μονάδες για σχεδόν 20 χρόνια;».

Αυτό το ερώτημα έχει απασχολήσει επίσης πολλούς ανθρώπους εντός και εκτός του κλάδου.

Για να επαναλάβω, ο δείκτης VN πλησίασε κάποτε το όριο των 1.200 το 2007. Μετά την παγκόσμια χρηματοπιστωτική κρίση, η βαθμολογία σταδιακά «έπεσε».

Μέχρι το τέλος του 2021, μετά την πανδημία COVID-19, ο δείκτης VN ξεπέρασε το όριο των 1.500 μονάδων για πρώτη φορά, σημειώνοντας νέο ρεκόρ.

Εκείνη την εποχή, όλοι επένδυαν σε μετοχές, οι άνθρωποι έπαιζαν και συζητούσαν για μετοχές, από καφετέριες μέχρι οικογενειακά γεύματα.

Ένα χρόνο αργότερα, όμως, ο δείκτης υποχώρησε απότομα με πολλές μαζικές συνεδρίες ρευστοποίησης. Μέχρι σήμερα, ο VN-Index εξακολουθεί να διαπραγματεύεται στη ζώνη "1,2xx" παρά την υψηλή οικονομική ανάπτυξη που έχει εκπλήξει τους ξένους οργανισμούς.

Αν και η χρηματιστηριακή αγορά θεωρείται «θερμόμετρο» της οικονομίας, αλλά όταν το ΑΕΠ εκτοξεύεται, ο μεγαλύτερος χρηματιστηριακός δείκτης στο Βιετνάμ εξακολουθεί να δυσκολεύεται να ξεπεράσει την παλιά κορύφωση, πόσο μάλλον να θέσει ένα νέο ορόσημο.

Τα τελευταία 20 χρόνια, η οικονομία έχει αναπτυχθεί εντυπωσιακά, το ΑΕΠ έχει αυξηθεί δεκάδες φορές, αλλά ο δείκτης VN εξακολουθεί να δυσκολεύεται στις 1.200 μονάδες - Σύνθεση: B.KHÁNH - Γραφικά: N.KH.

Πολλοί λόγοι

Οι ειδικοί επεσήμαναν ότι ο δείκτης VN δεν έχει ακόμη ξεσπάσει λόγω των έντονων διακυμάνσεων στην αγορά, όταν οι μεμονωμένοι επενδυτές εξακολουθούν να κατέχουν κυρίαρχο ποσοστό άνω του 90% και αυτή η ομάδα είναι πολύ ευάλωτη σε ψυχολογικές επιπτώσεις.

Επιπλέον, η ημιτελής ιστορία αναβάθμισης, η έλλειψη νέας ποιοτικής προσφοράς, η έλλειψη νέων χρηματοοικονομικών προϊόντων... αποτελούν περιορισμούς που δυσκολεύουν την αγορά να πραγματοποιήσει μια βιώσιμη ανακάλυψη όπως αναμένεται.

Ο κ. Nguyen Hoang Giang, πρόεδρος της DNSE Securities, επεσήμανε ότι στη δομή κεφαλαιοποίησης του VN-Index, οι χρηματοοικονομικοί, τραπεζικοί και κτηματομεσιτικοί όμιλοι αντιπροσωπεύουν από μόνοι τους περίπου το 60%, και κατά καιρούς το ποσοστό αυτό έφτανε το 70-80%.

Αυτό δείχνει επίσης αρκετά κοντά στην αποτίμηση της αγοράς ομίλων μεγάλης κεφαλαιοποίησης, όπως οι τράπεζες και τα ακίνητα.

«Εάν το καλάθι μετοχών περιείχε περισσότερες μετοχές από επιχειρήσεις άμεσων ξένων επενδύσεων, νομίζω ότι η πρόσφατη ιστορία με τις βαθμολογίες θα ήταν διαφορετική», δήλωσε ο κ. Giang.

Αυτό το σχόλιο μπορεί να σχετίζεται με την αγορά των ΗΠΑ, καθώς ο Δείκτης τους περιλαμβάνει πολλές μετοχές τεχνολογίας και ημιαγωγών.

Οι μετοχές των Nvidia, Apple, Meta, Alphabet... έφτασαν όλες σε ιστορικά υψηλά. Όταν οι δυνατότητες αυτού του κλάδου είναι καλές, ο δείκτης μετοχών των ΗΠΑ ξεπερνά τη μία κορύφωση μετά την άλλη.

Ενώ ο «πυρετός» της τεχνητής νοημοσύνης (AI) αναδιαμορφώνει την χρηματιστηριακή αγορά των ΗΠΑ, το Βιετνάμ εξακολουθεί να είναι κολλημένο στην ίδια παλιά βιομηχανική ομάδα.

Ο κ. Vu Duy Khanh, διευθυντής ανάλυσης στην Smart Invest Securities, δήλωσε: «Η αγορά χρειάζεται ελκυστική δυναμική, πολλά ποιοτικά αγαθά και νέα προϊόντα για να προσελκύσει τόσο εγχώρια όσο και ξένα κεφάλαια.

Εν τω μεταξύ, μας λείπουν και τα δύο: υπάρχουν μόνο λίγα παλιά προϊόντα, ο αριθμός των επιχειρήσεων που είναι εισηγμένες στο χρηματιστήριο τα τελευταία χρόνια μπορεί να μετρηθεί στα δάχτυλα, τα καλά προϊόντα είναι γεμάτα με ξένο "χώρο", δεν υπάρχουν νέα προϊόντα για εμπόριο», ανέλυσε ο κ. Khanh και είπε ότι εάν η ποιότητα των αγαθών και των προϊόντων δεν μπορεί να βελτιωθεί, οι ροές ξένων κεφαλαίων στο Βιετνάμ δύσκολα θα είναι έντονες ακόμη και μετά την αναβάθμισή τους.

Σύμφωνα με τον κ. Huynh Hoang Phuong - σύμβουλο διαχείρισης περιουσιακών στοιχείων της FIDT (μιας εταιρείας που ειδικεύεται σε υπηρεσίες διαχείρισης περιουσιακών στοιχείων και επενδυτικών συμβουλών), πολλές μεγάλες μετοχές στο Βιετνάμ έχουν το φαινόμενο της «αλλαγής αστέρα», με άλλα λόγια, υπάρχουν μετοχές που αυξάνονται πολύ έντονα και στη συνέχεια «εξασθενούν» και άλλες μετοχές παίρνουν τη θέση τους.

Το γεγονός ότι ο δείκτης δεν αυξάνεται είναι επίσης συνέπεια της πτώσης πολλών «μεγάλων» εταιρειών. Για παράδειγμα, η περίπτωση των μετοχών της Hoang Anh Gia Lai στον προηγούμενο κύκλο ή πρόσφατα των ομίλων FLC και Novaland ... Αυτό δείχνει περαιτέρω ότι η ποιότητα των εισηγμένων εταιρειών στο Βιετνάμ είναι άνιση.

Η προσέλκυση κεφαλαίων, ιδίως κεφαλαίων από ξένους επενδυτές, αποτελεί σημαντικό παράγοντα για να δοθεί στην οικονομία μεγαλύτερη αναπτυξιακή δυναμική - Φωτογραφία: B.MAI

Πώς να ανακτήσετε τη ροή μετρητών;

Ο κ. Dominic Scriven, πρόεδρος της Dragon Capital - ενός ξένου fund που διαχειρίζεται περίπου 5,5 δισεκατομμύρια δολάρια ΗΠΑ και έχει επενδύσει σε περίπου 100 εισηγμένες στο χρηματιστήριο βιετναμέζικες επιχειρήσεις, δήλωσε στον Tuoi Tre ότι για να αυξηθεί η ελκυστικότητα της βιετναμέζικης αγοράς, το σημαντικό είναι να αυξηθούν τα νέα αγαθά, τα νέα προϊόντα και να αναβαθμιστεί η αγορά.

Ταυτόχρονα, ελπίζει ότι θα προωθηθεί η μεταφορά τεχνολογίας σε νέα συστήματα πληροφορικής και η εφαρμογή κεντρικών μηχανισμών εκκαθάρισης.

Συμφωνώντας, οι εγχώριοι εμπειρογνώμονες δήλωσαν επίσης ότι η αναβάθμιση σε καθεστώς αγοράς είναι ακριβώς όπως ένα «εισιτήριο» για είσοδο στην αγορά, και το αν η διαπραγμάτευση είναι δυνατή ή όχι εξαρτάται από τα προϊόντα και τα αγαθά.

Από εκεί και πέρα, ο κ. Nguyen Quang Thuan πρότεινε την προώθηση της μείωσης της κρατικής ιδιοκτησίας σε εταιρείες και κλάδους όπου το κράτος δεν χρειάζεται να έχει κυρίαρχη ιδιοκτησία ή έλεγχο.

Παρατηρώντας τα τελευταία χρόνια, η μετοχοποίηση έχει «μείνει στάσιμη», ο αριθμός των νεοεισαγόμενων επιχειρήσεων στον ιδιωτικό τομέα μπορεί να «μετρηθεί στα δάχτυλα», η αγορά στερείται ολοένα και περισσότερο του κίνητρου να ξεπεράσει νέα ορόσημα όσον αφορά τις βαθμολογίες.

Επιπλέον, ο κ. Thuan δήλωσε ότι είναι απαραίτητο να ενθαρρυνθούν οι επιχειρήσεις στο UPCoM να μετακινηθούν σε εισηγμένο όροφο και να βελτιώσουν ή να αναθεωρήσουν τα πρότυπα εισαγωγής ή οι εταιρείες να ενισχύσουν την εταιρική διακυβέρνηση και τη διαφάνεια.

Εκτός από την εισαγωγή νέων προϊόντων από κρατικές πηγές εκποίησης, ο κ. Phan Dung Khanh, διευθυντής επενδυτικών συμβουλών της Maybank Securities Company, πρόσθεσε την ανάγκη προώθησης της ανάπτυξης των εταιρειών τεχνολογίας.

Καθώς η τεχνολογική βιομηχανία με θέμα την Τεχνητή Νοημοσύνη και τους ημιαγωγούς γίνεται μια τάση που προσελκύει ροές κεφαλαίων από επενδυτές σε όλο τον κόσμο, η έλλειψη μετοχών σε αυτήν την ομάδα επιχειρήσεων καθιστά την χρηματιστηριακή αγορά του Βιετνάμ λιγότερο ελκυστική.

Ωστόσο, η προσθήκη αυτής της βιομηχανικής ομάδας θεωρείται αρκετά «αδιέξοδη», επειδή ο αριθμός των βιετναμέζικων επιχειρήσεων τεχνητής νοημοσύνης και ημιαγωγών είναι ήδη απών, δεν υπάρχει πουθενά να τις βάλουμε «στο χρηματιστήριο».

Ίδια βαθμολογία αλλά διαφορετική ρευστότητα και κεφαλαιοποίηση

Ο κ. Huynh Hoang Phuong, σύμβουλος διαχείρισης περιουσιακών στοιχείων της FIDT, σημείωσε: Πρέπει να το δούμε πιο δίκαια. Παρόλο που το όριο των 1.200 μονάδων είναι το ίδιο, επειδή ο δείκτης προσαρμόζεται όταν προστίθενται περισσότερες εισηγμένες μετοχές, το ίδιο σκορ, αλλά η συνολική κεφαλαιοποίηση της αγοράς είναι πολύ μεγαλύτερη, δεκάδες φορές μεγαλύτερη.

Επιπλέον, την τρέχουσα περίοδο ο αριθμός των λογαριασμών επενδυτών σε κινητές αξίες αυξήθηκε περισσότερο από 20 φορές και η ρευστότητα αυξήθηκε περισσότερο από 20 φορές σε σύγκριση με την περίοδο του 2007. Στην πραγματικότητα, πολλές βιετναμέζικες μετοχές έχουν σημειώσει πολύ καλή ανάπτυξη τα τελευταία χρόνια, μόνο που ο δείκτης έχει συγκρατηθεί από ορισμένους «μεγάλους» που έχουν περάσει την ακμή τους.

«Δεν μπορεί να αυξηθεί άλλο»!

Κοιτάζοντας πίσω στα στοιχεία του 2017, οι ξένοι επενδυτές πραγματοποίησαν μια καθαρή αγορά ρεκόρ στην ιστορία της χρηματιστηριακής αγοράς του Βιετνάμ, αξίας άνω των 2 δισεκατομμυρίων δολαρίων ΗΠΑ σε μετοχές, ομόλογα και πιστοποιητικά αμοιβαίων κεφαλαίων, 8 φορές υψηλότερη από την καθαρή αξία αγοράς το 2016.

Οι καθαρές αγορές μεγάλης αξίας συνεχίστηκαν το 2018 και το 2019. Η έκρηξη της καθαρής αγοραστικής αξίας των ξένων επενδυτών είναι αποτέλεσμα της απλούστευσης των εγγράφων και της προώθησης της αποεπένδυσης κρατικών κεφαλαίων σε επιχειρήσεις με δυνατότητες και καλά επιχειρηματικά αποτελέσματα, όπως η Sabeco, η Vinamilk...

Ο επικεφαλής μιας χρηματιστηριακής εταιρείας στην πόλη Χο Τσι Μινχ δήλωσε ότι τα πρόσφατα «κύματα» της χρηματιστηριακής αγοράς είναι κυρίως κερδοσκοπικού χαρακτήρα μετά τη νομισματική πολιτική, με κύρια κινητήρια δύναμη τα ιστορικά χαμηλά επιτόκια καταθέσεων, το φαινόμενο του φθηνού χρήματος και πρόσφατα τα μηνύματα χαλάρωσης της νομισματικής πολιτικής από την Fed. Αυτοί οι παράγοντες έχουν αντικατοπτριστεί πλήρως στην τιμή της αγοράς, επομένως τώρα «δεν μπορεί να αυξηθεί άλλο» λόγω της έλλειψης ιστορικού και κινήτρου.

«Αυτό που χρειάζεται περισσότερο η αγορά είναι αγαθά. Αλλά ο οδικός χάρτης για την εισαγωγή των Agribank, MobiFone, TKV, VNPT... είναι ακόμα «σιωπηλός». Για παράδειγμα, η VNPT σχεδίαζε επίσης να κάνει αρχική δημόσια προσφορά (IPO) στα τέλη του 2019 με το 35% των μετοχών να προσφέρεται στους επενδυτές, αλλά αυτό το σχέδιο δεν έχει σημειώσει καμία πρόοδο μέχρι στιγμής», αναρωτήθηκε ο ηγέτης.

Τα ονόματα που ακόμα σε περιμένουν

Γύρω στα μέσα του τρέχοντος έτους, η SCIC ανακοίνωσε επίσης την πώληση κεφαλαίου με πολλά αξιόλογα ονόματα εισηγμένα στο χρηματιστήριο, όπως η FPT, η Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

Πολλοί επενδυτές είχαν υψηλές προσδοκίες για αυτά τα νέα, επειδή για μεγάλο χρονικό διάστημα δεν είχαν υπάρξει αξιοσημείωτες συμφωνίες εκποίησης επενδύσεων από το κράτος.

Ωστόσο, ο επικεφαλής της χρηματιστηριακής εταιρείας δήλωσε: Όπως είχε προγραμματιστεί, έχουν υπάρξει παρόμοιες ανακοινώσεις τα τελευταία χρόνια και μέχρι σήμερα, κρατικά κεφάλαια εξακολουθούν να υπάρχουν σε πολλές επιχειρήσεις που το Κράτος δεν θα έπρεπε πλέον να χρειάζεται να κατέχει...

Υπάρχουν επίσης και κάποια άλλα ονόματα στη λίστα εκποιήσεων της SCIC, αλλά είναι λιγότερο ελκυστικά λόγω των αναποτελεσματικών επιχειρήσεων, της μικρής κλίμακας και των παλαιών βιομηχανικών ομίλων. Εν τω μεταξύ, στον ιδιωτικό όμιλο, μεγάλα ονόματα δεν είναι εισηγμένα στο χρηματιστήριο ή υπάρχουν εταιρείες που έχουν εισηγμένες μόνο λίγες θυγατρικές.

Ωστόσο, όταν ρωτήθηκε για λύσεις για την προώθηση της μετοχοποίησης και της αποεπένδυσης, ο επικεφαλής της εταιρείας αναγνώρισε ότι ήταν «πολύ δύσκολο» επειδή υπήρχε φόβος πίεσης και ευθύνης κατά την εφαρμογή του, ειδικά για επιχειρήσεις με κεφάλαια γης.

Για να μην αναφέρουμε ότι σε πολλές κρατικές επιχειρήσεις, ζητήματα όπως τα έγγραφα και τα αρχεία για την κεφαλαιακή εισφορά με χρήση της αξίας των δικαιωμάτων χρήσης γης και η κεφαλαιακή εισφορά με χρήση περιουσιακών στοιχείων σε γη αντιμετωπίζουν επίσης πολλές δυσκολίες.

«Το ζήτημα της αργής μετοχοποίησης και της εκποίησης επιχειρήσεων έχει τεθεί πολλές φορές και διαρκεί πολλά χρόνια, αλλά παραμένει το ίδιο. Τώρα δεν υπάρχει τρόπος, αλλά απαιτείται αποφασιστικότητα και δραστική δράση», τόνισε ο ηγέτης.

Σύμβουλος πελατών στην SSI Securities Corporation (HCMC) - Φωτογραφία: TTD

Το ποσοστό των μεμονωμένων επενδυτών είναι πολύ υψηλό, υπάρχει έλλειψη χρηματοοικονομικών προϊόντων.

Σύμφωνα με στοιχεία της Fiingroup, οι τραπεζικοί κλάδοι, οι χρηματιστηριακοί κλάδοι και οι κλάδοι ακινήτων συγκαταλέγονται στις 3 κορυφαίες ομάδες μετοχών που διαπραγματεύονται περισσότερο από μεμονωμένους επενδυτές λόγω της υψηλής ρευστότητας και της βραχυπρόθεσμης ικανότητας «δημιουργίας κυμάτων».

Ωστόσο, σύμφωνα με τον κ. Bui Van Huy - Διευθυντή του υποκαταστήματος της DSC Securities Company στην πόλη Χο Τσι Μινχ, με την ομάδα τραπεζικών μετοχών, η αγορά επικεντρώνεται στην ημερομηνία λήξης της Εγκυκλίου 02 στο τέλος του τρέχοντος έτους.

Είναι πιθανό να υπάρξουν προσπάθειες «ωραιοποίησης» των βιβλίων, αλλά πολλά στοιχεία δεν θα μπορέσουν να κρυφτούν, επηρεάζοντας έτσι τα κέρδη ή τις επισφαλείς απαιτήσεις της τράπεζας στο τέταρτο τρίμηνο του 2024 και σε ολόκληρο το έτος 2025.

Όσον αφορά τις μετοχές ακινήτων, δεν μπορούμε να περιμένουμε ανάκαμψη, καθώς ο ρυθμός ανάκαμψης των επιχειρήσεων σε αυτόν τον κλάδο εξακολουθεί να αποτελεί ερώτημα.

Εν τω μεταξύ, το υψηλό ποσοστό μεμονωμένων επενδυτών μπορεί να θεωρηθεί χαρακτηριστικό της βιετναμέζικης αγοράς, αντιπροσωπεύοντας σχεδόν το 90% των ημερήσιων συναλλαγών.

«Το προφανές χαρακτηριστικό αυτής της ομάδας είναι ότι επενδύουν σύμφωνα με το πλήθος, επηρεάζονται εύκολα από την ψυχολογία, τις φήμες και τις τάσεις», δήλωσε ο κ. Huynh Hoang Phuong, σύμβουλος διαχείρισης περιουσιακών στοιχείων της FIDT (μιας εταιρείας που ειδικεύεται στη διαχείριση περιουσιακών στοιχείων και στις υπηρεσίες επενδυτικής συμβουλευτικής), μιλώντας για τον λόγο του πλάγιου δείκτη.

Όσον αφορά τη μακροπρόθεσμη κατεύθυνση, ο εν λόγω ειδικός πιστεύει ότι η κεφαλαιαγορά του Βιετνάμ κινείται προς μια δομή με μεγαλύτερο ποσοστό επενδυτών και οργανισμών, με ανοιχτό πνεύμα στην εξέταση του ανοίγματος νέων εταιρειών διαχείρισης κεφαλαίων, στην ανάπτυξη νέων τύπων κεφαλαίων, νέων προϊόντων...

Όχι μόνο η έλλειψη νέων ποιοτικών προϊόντων, αλλά και η έλλειψη χρηματοοικονομικών προϊόντων αποτελεί επίσης εμπόδιο στην αγορά του Βιετνάμ. Μέχρι σήμερα, τα παράγωγα προϊόντα στην χρηματιστηριακή αγορά περιλαμβάνουν μόνο συμβόλαια μελλοντικής εκπλήρωσης VN30, ενώ δεν έχει εφαρμοστεί η αρχή των «ανοιχτών πωλήσεων».

Σχετικά με αυτό το ζήτημα, στο πρόσφατο συνοπτικό συνέδριο, το Χρηματιστήριο του Βιετνάμ δήλωσε ότι έχει ερευνήσει και βελτιώσει τα σύνολα δεικτών μετοχών και έχει αναπτύξει προϊόντα συμβολαίων μελλοντικής εκπλήρωσης του δείκτη VN100.

Διόρθωση της ποιότητας των υπαρχόντων αγαθών

Αναμένονται περισσότερα νέα προϊόντα, αλλά δεν μπορούμε επίσης να ξεχάσουμε την προσαρμογή της ποιότητας των υπαρχόντων προϊόντων. Ο κ. Nguyen Quang Thuan - Πρόεδρος της Fiingroup - πιστεύει επίσης ότι είναι απαραίτητο να συνεχιστεί η βελτίωση της ποιότητας των υπαρχόντων προϊόντων στην αγορά, αναβαθμίζοντας τα πρότυπα στο στάδιο της γνωστοποίησης πληροφοριών. Ο κ. Thuan ανέφερε ότι πρόσφατα, πολλές επιχειρήσεις εξήγησαν τις διακυμάνσεις στα επιχειρηματικά αποτελέσματα χωρίς να εμβαθύνουν στην ουσία, ή οι ηγέτες των επιχειρήσεων ανακοίνωσαν πληροφορίες στο κοινό, αλλά τις κράτησαν ανώνυμες.

«Επομένως, είναι απαραίτητο να ενισχυθεί ο έλεγχος των συναλλαγών από τη διοίκηση, για παράδειγμα, να εξεταστεί το ενδεχόμενο περιορισμού του φαινομένου της ανακοίνωσης πληροφοριών σχετικά με την αγορά/πώληση μετοχών, αλλά μη εφαρμογής τους, παρόλο που η τιμή αγοράς είναι χαμηλότερη/υψηλότερη από την αναμενόμενη τιμή αγοράς/πώλησης», πρότεινε ο κ. Thuan.

Έχασα πολλά «αναβαθμισμένα τρένα», ποιος είναι υπεύθυνος;

Τα στοιχεία δείχνουν ότι από τις αρχές του 2024, οι ξένοι επενδυτές έχουν πουλήσει καθαρά σχεδόν 95.000 δισεκατομμύρια VND στην χρηματιστηριακή αγορά του Βιετνάμ, πολύ υψηλότερα από τα 22.000 δισεκατομμύρια VND πέρυσι. Κοιτάζοντας πίσω στην ιστορία ορισμένων αγορών, πριν αναβαθμιστούν σε αναδυόμενες αγορές, συχνά αυξάνονταν σε τιμή και προσέλκυαν ξένα κεφάλαια.

Ο κ. Bui Van Huy - Διευθυντής του υποκαταστήματος της DSC Securities στην πόλη Χο Τσι Μινχ - δήλωσε ότι η αναβάθμιση εξακολουθεί να αποτελεί σημαντικό θέμα για την τόνωση της ταμειακής ροής προς τις μετοχές το επόμενο έτος.

Σύμφωνα με τον κ. Huy, ο FTSE Russell έχει θέσει το Βιετνάμ στη λίστα παρακολούθησης για αναβάθμιση από αγορά-μπροστά σε δευτερογενή αναδυόμενη αγορά από τον Σεπτέμβριο του 2018.

Ένας άλλος ειδικός σε θέματα μετοχών δήλωσε ότι μετά από 7 χρόνια, η αγορά και οι επενδυτές «λαχταρούν» αλλά σταδιακά συνηθίζουν την «απογοήτευση». Όπως και κατά την περίοδο αξιολόγησης τον περασμένο Σεπτέμβριο, το Βιετνάμ δεν έχει προστεθεί στον κατάλογο των χωρών που θα εξεταστούν για αναβάθμιση από αγορά αιχμής σε αναδυόμενη αγορά.

Ωστόσο, αυτές οι πληροφορίες δεν αντικατοπτρίζουν πολύ αρνητικά την χρηματιστηριακή αγορά στην επόμενη συνεδρίαση, επειδή εξακολουθούν να υπάρχουν κόμβοι που δεν έχουν επιλυθεί ή έχουν λυθεί, αλλά βρίσκονται στη διαδικασία εμφάνισης.

Σε πρόσφατη συνεδρίαση εργασίας της Επιτροπής Κεφαλαιαγοράς, ο FTSE Russell επιβεβαίωσε ότι το Βιετνάμ έχει εκπληρώσει τα 7/9 κριτήρια για αναβάθμιση. Δύο κριτήρια που χρειάζονται βελτίωση είναι η κατάργηση της απαίτησης για τους ξένους επενδυτές να καταθέτουν κεφάλαια πριν από τη διαπραγμάτευση (μη προχρηματοδότηση) και ο χειρισμός αποτυχημένων συναλλαγών (διαχείριση αποτυχημένων συναλλαγών).

Όσον αφορά τα κριτήρια μη προχρηματοδότησης, το Υπουργείο Οικονομικών εξέδωσε την Εγκύκλιο 68 με το σημαντικό περιεχόμενο της κατάργησης της υποχρεωτικής απαίτησης κατάθεσης για τους ξένους επενδυτές. Η Εγκύκλιος 68 τίθεται σε ισχύ από τις 2 Νοεμβρίου 2024.

Με τα κριτήρια της αποτυχημένης διαχείρισης συναλλαγών, η λύση εφαρμόζει τον κεντρικό μηχανισμό εκκαθάρισης (CPP). Ωστόσο, το μοντέλο CPP συνδέεται με τη λειτουργία του νέου συστήματος πληροφορικής (KRX), αλλά μέχρι σήμερα, το KRX εξακολουθεί να είναι «σιωπηλό».

Με τον τρέχοντα ρυθμό, πολλά μέρη συμφωνούν ότι το νωρίτερο τον Σεπτέμβριο του επόμενου έτους θα είναι η στιγμή που οι βιετναμέζικες μετοχές θα μπορέσουν να εισαχθούν στη δευτερογενή αναδυόμενη αγορά από τον FTSE Russell.

Ενώ ο δείκτης VN κυμαίνεται γύρω στις 1.200 μονάδες, οι ξένοι επενδυτές αποσύρουν «επιμελώς» κεφάλαια από τις μετοχές, δείχνοντας ότι υπάρχει ακόμη πολλή δουλειά που πρέπει να γίνει για την ανάπτυξη της κεφαλαιαγοράς του Βιετνάμ - Φωτογραφία: BM

Νέο σύστημα συναλλαγών: περιμένω για πάντα να τεθεί σε λειτουργία!

Όσον αφορά το KRX, στο συνέδριο για τη σύνοψη και την ανάπτυξη των εργασιών του Χρηματιστηρίου του Βιετνάμ (VNX) για το 2025 που πραγματοποιήθηκε πρόσφατα, οι επικεφαλής της Κρατικής Επιτροπής Κεφαλαιαγοράς ζήτησαν από την HoSE και τις σχετικές μονάδες να θέσουν το KRX σε λειτουργία το 2025.

Μιλώντας στον Tuoi Tre, ο αναπληρωτής γενικός διευθυντής μιας χρηματιστηριακής εταιρείας δήλωσε ότι το νέο σύστημα διαπραγμάτευσης τίτλων KRX έχει ανακοινωθεί και στη συνέχεια αναβληθεί πολλές φορές, γεγονός που έχει επηρεάσει σε μεγάλο βαθμό την εμπιστοσύνη της αγοράς και των επενδυτών τα τελευταία χρόνια.

«Το έργο KRX υπογράφηκε από την HoSE με το Κορεατικό Χρηματιστήριο το 2012. Έχουν περάσει 12 χρόνια και ακόμα δεν έχει ξεκινήσει.»

«Πιο πρόσφατα, η υπηρεσία διαχείρισης ολοκλήρωσε τις τελικές δοκιμές τον Μάρτιο του 2024 για να είναι έτοιμη για ανάπτυξη στις αρχές Μαΐου 2024, αλλά τελικά τις ανέβαλε», δήλωσε με λύπη ο ηγέτης.

Σύμφωνα με αυτό το άτομο, το νέο σύστημα συναλλαγών έχει «χάσει την προθεσμία του» πολλές φορές. «Εάν συνεχίσει να καθυστερεί, πολλοί επενδυτές θα ανησυχούν για την ποιότητα, την ασφάλεια και την ικανότητα να ανταποκριθούν σε αυτό το σύστημα, αφού έχει καθυστερήσει για μια δεκαετία», τόνισε ο αναπληρωτής γενικός διευθυντής.

[διαφήμιση_2]

Πηγή: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[Φωτογραφία] Οι «ουλές» των βουνών και των δασών του Ντα Νανγκ μετά από καταιγίδες και πλημμύρες](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[Φωτογραφία] Ο Γενικός Γραμματέας To Lam επισκέπτεται το έργο του Διεθνούς Αεροδρομίου Long Thanh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Μετάβαση στο Dong Nai OCOP: [Άρθρο 3] Σύνδεση του τουρισμού με την κατανάλωση προϊόντων OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Σχόλιο (0)