Το Υπουργείο Οικονομικών δήλωσε ότι το σχέδιο νόμου για τον φόρο εισοδήματος φυσικών προσώπων (τροποποιημένο) έχει υποβληθεί από την κυβέρνηση στην Εθνοσυνέλευση. Με βάση τις γνωμοδοτήσεις αναθεώρησης της Οικονομικής και Δημοσιονομικής Επιτροπής της Εθνοσυνέλευσης, τις γνωμοδοτήσεις των βουλευτών της Εθνοσυνέλευσης που συζητούσαν στην Ομάδα το απόγευμα της 5ης Νοεμβρίου 2025 και στην αίθουσα το απόγευμα της 19ης Νοεμβρίου 2025, η συντακτική υπηρεσία διεξήγαγε διεξοδική έρευνα και σχεδιάζει να υποβάλει έκθεση στην κυβέρνηση σχετικά με το σχέδιο ολοκλήρωσης του σχεδίου νόμου με το εκκρεμές περιεχόμενο.

Σχετικά με την προσαρμογή των επιπέδων οικογενειακής έκπτωσης

Στις 17 Οκτωβρίου 2025, η Μόνιμη Επιτροπή της Εθνοσυνέλευσης ενέκρινε ψήφισμα σχετικά με την προσαρμογή του επιπέδου έκπτωσης από τον οικογενειακό φόρο εισοδήματος φυσικών προσώπων (PIT). Συνεπώς, το επίπεδο έκπτωσης για τον ίδιο τον φορολογούμενο αυξήθηκε σε 15,5 εκατομμύρια VND/μήνα και για κάθε εξαρτώμενο μέλος σε 6,2 εκατομμύρια VND/μήνα.

Με αυτήν τη νέα οικογενειακή έκπτωση, τα άτομα δεν υποχρεούνται να πληρώνουν φόρο με εισόδημα 17 εκατομμυρίων VND/μήνα (εάν δεν υπάρχουν εξαρτώμενα μέλη) ή 24 εκατομμυρίων VND/μήνα (εάν υπάρχει 1 εξαρτώμενο μέλος) ή 31 εκατομμυρίων VND/μήνα (εάν υπάρχουν 2 εξαρτώμενα μέλη).

Προοδευτικό φορολογικό πρόγραμμα

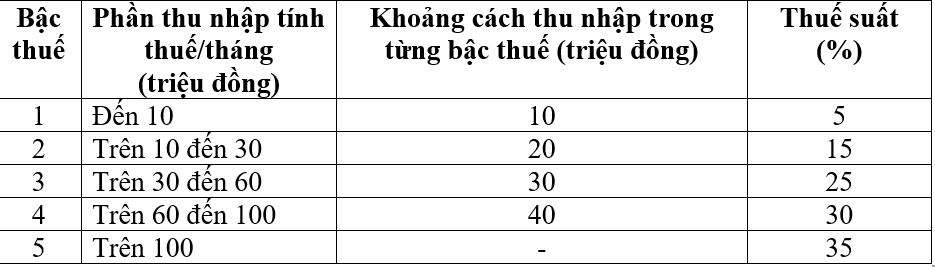

Το προοδευτικό φορολογικό πρόγραμμα εφαρμόζεται σε φυσικά πρόσωπα που κατοικούν στη χώρα με εισόδημα από μισθούς και ημερομίσθια, με στόχο τη μείωση του αριθμού των φορολογικών συντελεστών από 7 σε 5 και τη διεύρυνση του χάσματος μεταξύ των συντελεστών ως εξής:

Με βάση τις απόψεις των βουλευτών της Εθνοσυνέλευσης, η συντακτική υπηρεσία σχεδιάζει να υποβάλει έκθεση στην κυβέρνηση για την αποδοχή και ολοκλήρωση του προοδευτικού φορολογικού πίνακα, με στόχο τη μελέτη και την εξέταση της δυνατότητας προσαρμογής των φορολογικών συντελεστών από 15% και 25% σε 10% και 20%, με σκοπό την εξίσωση των φορολογικών συντελεστών του πίνακα.

Με αυτό το νέο φορολογικό πρόγραμμα, όλα τα άτομα που πληρώνουν φόρους σε όλα τα επίπεδα θα έχουν μειωμένη φορολογική υποχρέωση σε σύγκριση με το τρέχον φορολογικό πρόγραμμα.

Επιπλέον, το νέο φορολογικό πρόγραμμα έχει επίσης ξεπεράσει την απότομη αύξηση σε ορισμένα επίπεδα (επίπεδο 2, επίπεδο 3) όπως προτάθηκε στο προηγούμενο σχέδιο νόμου, διασφαλίζοντας μεγαλύτερη λογικότητα του φορολογικού προγράμματος.

Επί του αφορολόγητου και του μειωμένου φόρου εισοδήματος

Το Σχέδιο Νόμου συμπληρώνει μια σειρά από διατάξεις σχετικά με την απαλλαγή από τον φόρο και τη μείωση του φόρου εισοδήματος φυσικών προσώπων, ώστε να θεσμοθετηθούν οι πολιτικές και οι κατευθυντήριες γραμμές του Κόμματος και οι νόμοι του Κράτους στα Ψηφίσματα Αρ. 57, Αρ. 71, Αρ. 72 και Αρ. 68 του Πολιτικού Γραφείου και σε ορισμένους πρόσφατα εκδοθέντες νόμους.

Ταυτόχρονα, τροποποίηση και ολοκλήρωση των κανονισμών για ορισμένα αφορολόγητα εισοδήματα, όπως: Εισόδημα που καταβάλλεται από ταμεία συμπληρωματικής ασφάλισης συντάξεων, τα προαιρετικά συνταξιοδοτικά ταμεία, μισθούς νυχτερινής εργασίας, υπερωρίες, μισθούς που καταβάλλονται για ημέρες χωρίς άδεια, αποζημιώσεις απόλυσης, επιδόματα ανεργίας που καταβάλλονται από επιχειρήσεις, τόκους ομολόγων τοπικής αυτοδιοίκησης κ.λπ.

Το σχέδιο νόμου προσθέτει επίσης διατάξεις που επιτρέπουν στους φορολογούμενους να εκπίπτουν ορισμένα έξοδα κατά τη διάρκεια του έτους σε κατάλληλα επίπεδα, όπως ιατρικά και εκπαιδευτικά έξοδα, πριν από τον υπολογισμό των φόρων, και αναθέτει στην κυβέρνηση να θεσπίσει λεπτομερείς κανονισμούς για να διασφαλίσει την ευελιξία και την καταλληλότητα με την κοινωνικοοικονομική κατάσταση.

Σχετικά με τους φόρους για τους επιχειρηματίες

Σύμφωνα με τον ισχύοντα νόμο περί φόρου εισοδήματος φυσικών προσώπων, το επίπεδο εισοδήματος που δεν υπόκειται σε φόρο εισοδήματος φυσικών προσώπων είναι 100 εκατομμύρια VND/έτος ή λιγότερο. Αυτό το επίπεδο εφαρμόζεται σύμφωνα με τον φόρο προστιθέμενης αξίας (ΦΠΑ) των επιχειρήσεων νοικοκυριών και των ιδιωτών, ο οποίος είναι επίσης 100 εκατομμύρια VND/έτος ή λιγότερο και δεν υπόκειται σε ΦΠΑ.

Στις 26 Νοεμβρίου 2024, η Εθνοσυνέλευση ψήφισε τον νόμο περί ΦΠΑ αριθ. 48/2024/QH15, προσαρμόζοντας αναλόγως αυτό το επίπεδο, αυξάνοντας το από 100 εκατομμύρια VND/έτος σε 200 εκατομμύρια VND/έτος και εφαρμόζοντάς το από 1ης Ιανουαρίου 2026. Για να διασφαλιστεί η συνέπεια και η ομοιομορφία στο νομικό σύστημα, η κυβέρνηση υπέβαλε στην Εθνοσυνέλευση την αύξηση του ετήσιου αφορολόγητου εισοδήματος των ιδιωτών επιχειρηματιών στα 200 εκατομμύρια VND/έτος.

Με βάση τις απόψεις των κριτών και των αντιπροσώπων, το Υπουργείο Οικονομικών δήλωσε ότι θα συνεχίσει να μελετά και να προσαρμόζει αυτό το επίπεδο ώστε να είναι κατάλληλο, διασφαλίζοντας σχετική δικαιοσύνη για τα άτομα με εισόδημα από μισθούς και ημερομίσθια, και αναμένεται επίσης να τροποποιήσει τον Νόμο περί Φόρου Προστιθέμενης Αξίας για να αυξήσει το επίπεδο των εσόδων που δεν υπόκεινται σε ΦΠΑ, ώστε να διασφαλιστεί η συνέπεια.

Επί του παρόντος, το Υπουργείο Οικονομικών σχεδιάζει να υποβάλει στην κυβέρνηση ένα σχέδιο για την προσαρμογή των μη φορολογητέων εσόδων των ατομικών επιχειρήσεων, ώστε να διασφαλιστεί ότι συνάδουν με την πραγματική κατάσταση, καταδεικνύοντας την κατανομή του Κράτους με νοικοκυριά και ατομικές επιχειρήσεις με έσοδα 3 δισεκατομμύρια ευρώ ή λιγότερο, προς την επίτευξη του στόχου της κοινωνικής ασφάλισης.

Επιπλέον, το Υπουργείο Οικονομικών θα συνεχίσει να διερευνά μεθόδους υπολογισμού φόρων για νοικοκυριά και άτομα με έσοδα 3 δισεκατομμυρίων δολαρίων ή λιγότερο.

Για να διασφαλιστεί η συνέπεια και να αντικατοπτριστεί η πραγματική φύση του φόρου εισοδήματος, το Υπουργείο Οικονομικών σχεδιάζει να υποβάλει στην κυβέρνηση ένα σχέδιο για την είσπραξη φόρου εισοδήματος (έσοδα - έξοδα) για όλα τα φυσικά πρόσωπα με έσοδα άνω του αφορολόγητου ορίου. Συνεπώς, αναμένεται να προστεθεί μια διάταξη: Τα φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα με ετήσια έσοδα άνω του αφορολόγητου ορίου έως 3 δισεκατομμύρια VND καταβάλλουν φόρο με τον φορολογικό συντελεστή που αντιστοιχεί στον φόρο εισοδήματος νομικών προσώπων που ισχύει για επιχειρήσεις με έσοδα κάτω των 3 δισεκατομμυρίων VND.

Σε περίπτωση που μια ατομική επιχείρηση έχει έσοδα μικρότερα από 3 δισεκατομμύρια VND και δεν μπορεί να προσδιορίσει το κόστος, θα συνεχίσει να καταβάλλει φόρο με τον τρέχοντα συντελεστή επί των εσόδων (με φορολογικούς συντελεστές 0,5%, 1%, 2% ανάλογα με τον κλάδο) και αυτά τα νοικοκυριά και τα άτομα θα αφαιρούνται σύμφωνα με το μη φορολογητέο όριο πριν από τον υπολογισμό του φόρου, όχι από τον υπολογισμό του φόρου από τα πρώτα έσοδα όπως ισχύουν οι ισχύοντες κανονισμοί.

Πηγή: https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

Σχόλιο (0)