Ο ουσιαστικός ρόλος της αύξησης του κεφαλαίου καταχώρισης

Σύμφωνα με τις διατάξεις του Διατάγματος 141, έως τις 31 Δεκεμβρίου 2010, οι εμπορικές τράπεζες πρέπει να εξασφαλίσουν νόμιμο κεφάλαιο ύψους 3.000 δισεκατομμυρίων VND και στη συνέχεια να παραταθεί έως τις 31 Δεκεμβρίου 2011. Επομένως, το 2011 είναι επίσης η εποχή που οι τράπεζες, όπως οι SGB, KLB, VBB, NCB,OCB , NAB..., αγωνίζονται να αυξήσουν το κεφάλαιό τους για να ανταποκριθούν στον κανονισμό των 3.000 δισεκατομμυρίων VND σε κεφάλαιο καταχώρισης.

Σύμφωνα με στοιχεία που δημοσίευσε η Κρατική Τράπεζα του Βιετνάμ (SBV), πριν από 10 χρόνια, το 2014, το κεφάλαιο του κρατικού εμπορικού τραπεζικού ομίλου αντιπροσώπευε το 30% ολόκληρου του συστήματος και το 44% του ιδιωτικού εμπορικού τραπεζικού ομίλου. Ωστόσο, μέχρι το τέλος Ιουνίου 2024, οι δείκτες κεφαλαίου αυτών των δύο ομίλων ήταν 21% και 55% αντίστοιχα, δείχνοντας αξιοσημείωτη αύξηση στην αύξηση κεφαλαίου του ιδιωτικού εμπορικού τραπεζικού ομίλου. Συγκεκριμένα, το κεφάλαιο του κρατικού εμπορικού τραπεζικού ομίλου στις 31 Δεκεμβρίου 2024 ήταν 228,229 δισεκατομμύρια VND, σημειώνοντας αύξηση μόνο 94,023 δισεκατομμύρια VND, που ισοδυναμεί με αύξηση 41% σε σύγκριση με το τέλος του 2014. Εν τω μεταξύ, το κεφάλαιο του ιδιωτικού εμπορικού τραπεζικού ομίλου έφτασε τα 587,850 δισεκατομμύρια VND, σημειώνοντας αύξηση 587,850 δισεκατομμύρια VND, που ισοδυναμεί με αύξηση 67%.

Ο όμιλος ιδιωτικών εμπορικών τραπεζών έχει την ευκαιρία να σημειώσει σημαντική πρόοδο στο κεφάλαιο, ειδικά την περίοδο 2017-2018, όταν οι τράπεζες σπεύδουν να εισαχθούν στο χρηματιστήριο, ανοίγοντας ευκαιρίες για αύξηση κεφαλαίου καθώς και για εύρεση πιθανών στρατηγικών μετόχων, αξιοποιώντας ευκαιρίες κινητοποίησης τόσο εγχώριων όσο και ξένων κεφαλαίων.

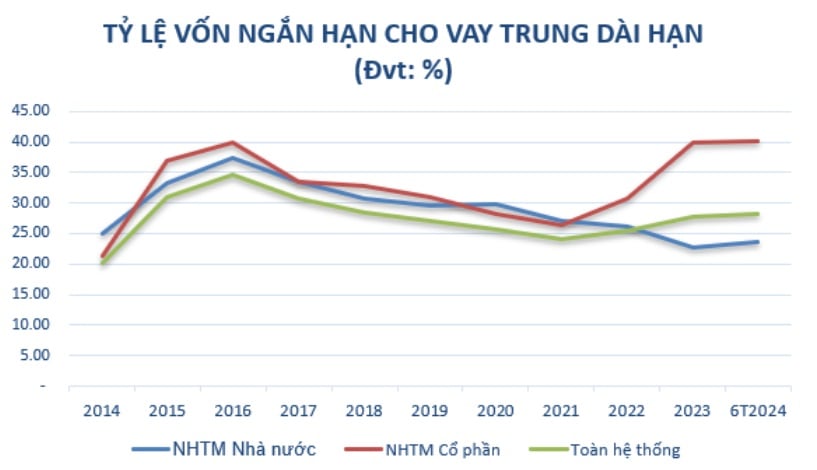

Εκτός από τη διασφάλιση των κανονισμών του φορέα διαχείρισης, η αύξηση του ιδρυτικού κεφαλαίου αποτελεί προϋπόθεση, βοηθώντας τις τράπεζες να αυξήσουν τις μεσοπρόθεσμες και μακροπρόθεσμες πηγές κεφαλαίου για την επέκταση των επιχειρηματικών δραστηριοτήτων τους, όταν η αναλογία χρήσης βραχυπρόθεσμου κεφαλαίου για μεσοπρόθεσμα και μακροπρόθεσμα δάνεια σταδιακά αυστηροποιείται σύμφωνα με τον οδικό χάρτη στην εγκύκλιο αριθ. 08/2020/TT-NHNN της 14ης Αυγούστου 2020 της Κρατικής Τράπεζας του Βιετνάμ, η οποία τροποποιεί και συμπληρώνει την εγκύκλιο αριθ. 22/2019/TT-NHNN, η οποία καθορίζει όρια και δείκτες ασφαλείας στις δραστηριότητες των τραπεζών και των υποκαταστημάτων ξένων τραπεζών.

Πηγή: Συγκεντρώθηκε από την Κρατική Τράπεζα

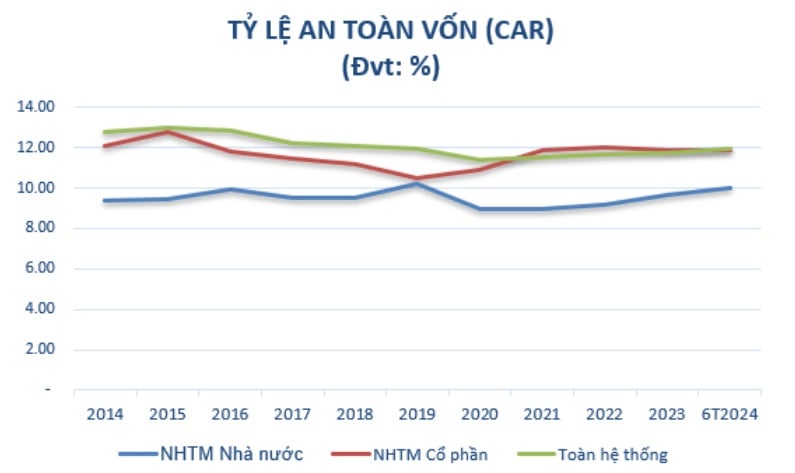

Ταυτόχρονα, η αύξηση κεφαλαίου αποσκοπεί στη διασφάλιση του δείκτη κεφαλαιακής επάρκειας (CAR) σύμφωνα με τους κανονισμούς των αρμόδιων αρχών, με στόχο την τήρηση των διεθνών προτύπων και τη συνεχή αύξηση των κερδών κάθε χρόνο. Η αύξηση κεφαλαίου αποτελεί επίσης έργο που πρέπει να υλοποιηθεί σύμφωνα με το Έργο για την αναδιάρθρωση του συστήματος πιστωτικών ιδρυμάτων που σχετίζονται με την επίλυση επισφαλών απαιτήσεων κατά την περίοδο 2021-2025 στην Απόφαση Αρ. 689/QD-TTg της 8ης Ιουνίου 2022 του Πρωθυπουργού . Ένας από τους σημαντικούς στόχους είναι ότι έως το 2023, ο δείκτης CAR των εμπορικών τραπεζών θα φτάσει τουλάχιστον το 10-11%, ενώ έως το 2025 θα φτάσει τουλάχιστον το 11-12%.

Μετά από 10 χρόνια, ο υψηλός ρυθμός αύξησης του ιδρυτικού κεφαλαίου οδήγησε σε πολύ υψηλότερο δείκτη κεφαλαιακής επάρκειας (CAR) του ομίλου ιδιωτικών εμπορικών τραπεζών από αυτόν του ομίλου κρατικών εμπορικών τραπεζών. Συγκεκριμένα, το 2014, ο ελάχιστος δείκτης κεφαλαιακής επάρκειας του ομίλου κρατικών εμπορικών τραπεζών ήταν 9,4% και του ομίλου ιδιωτικών εμπορικών τραπεζών ήταν 12,07%. Μέχρι τον Ιούνιο του 2024, ο δείκτης κεφαλαιακής επάρκειας του ομίλου μετοχικών εμπορικών τραπεζών (11,86%) ήταν επίσης υψηλότερος από αυτόν του ομίλου κρατικών εμπορικών τραπεζών (9,99%), όπως εφαρμόζεται σύμφωνα με την εγκύκλιο 41/2016/TT-NHNN.

(*) Από το 2020, ο δείκτης CAR καταρτίζεται σύμφωνα με τις τράπεζες που εφαρμόζουν την Εγκύκλιο 41/2016/TT-NHNN. Πηγή: Συγκεντρώθηκε από την SBV

Έτσι, μπορεί να φανεί ότι η αύξηση του κεφαλαίου ίδρυσης παίζει σημαντικό ρόλο στη διασφάλιση της σταθερότητας και της βιώσιμης ανάπτυξης των τραπεζών. Όχι μόνο βοηθά τις τράπεζες να ανταποκριθούν στις νομικές και κανονιστικές απαιτήσεις του φορέα διαχείρισης, αλλά η αύξηση του κεφαλαίου ίδρυσης διευρύνει επίσης την ικανότητα λειτουργίας των επιχειρήσεων, βελτιώνει την οικονομική τους ικανότητα και ενισχύει την ανταγωνιστικότητα των τραπεζών στην αγορά.

Επί του παρόντος, οι τράπεζες, ιδίως οι μικρές και μεσαίες τράπεζες, αναζητούν πάντα προληπτικά κατάλληλες λύσεις, συμπεριλαμβανομένων ευέλικτων μεθόδων άντλησης κεφαλαίων, βελτίωσης της λειτουργικής αποτελεσματικότητας και συμμόρφωσης με τους νέους νομικούς κανονισμούς για τη διατήρηση της βιώσιμης ανάπτυξης στο τρέχον πλαίσιο της αγοράς.

Η αύξηση του κεφαλαίου της εταιρείας μέσω μερισμάτων γίνεται τάση.

Υπάρχουν πολλοί τρόποι για να αυξήσουν οι τράπεζες το κεφάλαιο τους, όπως: Η έκδοση νέων μετοχών, μετατρέψιμων ομολόγων και η συνεργασία με στρατηγικούς επενδυτές. Ωστόσο, ανάλογα με την οικονομική κατάσταση, τον στρατηγικό προσανατολισμό, τις επιθυμίες των μετόχων και την οικονομική κατάσταση σε κάθε χρονική στιγμή, η τράπεζα αποφασίζει για τη μέθοδο αύξησης κεφαλαίου.

Στο πλαίσιο της τρέχουσας μη δυναμικής χρηματιστηριακής αγοράς, η έκδοση νέων μετοχών αντιμετωπίζει πολλές δυσκολίες στην προσέλκυση μετόχων για αγορά μετοχών. Επιπλέον, οι τράπεζες πρέπει επίσης να λάβουν υπόψη τον αντίκτυπο της έκδοσης νέων μετοχών στην τρέχουσα αναλογία συμμετοχής των μετόχων και να συμμορφώνονται με τους κανονισμούς του φορέα διαχείρισης.

Συνεπώς, η έκδοση μετοχών για την καταβολή μερισμάτων - μια μέθοδος αύξησης κεφαλαίου χωρίς την ανάγκη κινητοποίησης πρόσθετων κεφαλαίων από έξω - σταδιακά γίνεται τάση στις τράπεζες, ειδικά μετά την πανδημία COVID-19. Οι τράπεζες μπορούν να χρησιμοποιήσουν τα συσσωρευμένα μερίσματα για την έκδοση μετοχών στους υφιστάμενους μετόχους. Αυτή είναι μια λογική λύση όταν οι τράπεζες θέλουν να διατηρήσουν τη συναίνεση των μετόχων και δεν θέλουν να μοιράζονται την ιδιοκτησία με νέους επενδυτές.

Κατά την περίοδο ανάκαμψης μετά την COVID-19 (2021-2022), η Κρατική Τράπεζα του Βιετνάμ (SBV) ενθάρρυνε τις τράπεζες να μην καταβάλλουν μερίσματα σε μετρητά για να εξοικονομήσουν πόρους και να μειώσουν τα επιτόκια δανεισμού. Ως εκ τούτου, οι περισσότερες τράπεζες αναγκάστηκαν να στραφούν στην καταβολή μερισμάτων σε μετοχές. Έως το 2023, εκτός από το επιτόκιο μερίσματος σε μετοχές, οι τράπεζες θα καταβάλλουν πρόσθετα μερίσματα σε μετρητά με ένα συγκεκριμένο επιτόκιο. Αυτό δεν συμβαίνει μόνο επειδή η SBV δεν αυστηροποιεί πλέον την πολιτική της για τα μερίσματα σε μετρητά, αλλά και για να ικανοποιήσει μια ομάδα μετόχων που δεν ενδιαφέρονται πλέον να λαμβάνουν μερίσματα μετοχών όταν η χρηματιστηριακή αγορά δεν ήταν πολύ θετική πρόσφατα.

Στον όμιλο των κρατικών εμπορικών τραπεζών, από τα τέλη του 2023, η Κρατική Τράπεζα επέτρεψε σε αυτόν τον όμιλο να αυξήσει το κεφάλαιό του για να διασφαλίσει τον δείκτη κεφαλαιακής επάρκειας και να ενισχύσει τον χώρο δανεισμού. Η Vietcombank εξέδωσε επιπλέον 2,17 δισεκατομμύρια μετοχές στους υφιστάμενους μετόχους για την καταβολή μερισμάτων μετοχών με επιτόκιο 38,79%. Μετά την ολοκλήρωση, το κεφάλαιό της θα αυξηθεί από 55,891 δισεκατομμύρια VND σε περισσότερα από 77,571 δισεκατομμύρια VND. Η VietinBank έλαβε επίσης έγκριση να χρησιμοποιήσει τα υπόλοιπα κέρδη το 2022, περίπου 11,648 δισεκατομμύρια VND, για την καταβολή μερισμάτων μετοχών, αυξάνοντας το κεφάλαιό της από 53,700 δισεκατομμύρια VND σε περισσότερα από 65,300 δισεκατομμύρια VND.

Για παράδειγμα, η Agribank εγκρίθηκε από την 15η Εθνοσυνέλευση για την αύξηση του κεφαλαίου της για την περίοδο 2021-2030 σε μέγιστο ποσό 17.100 δισεκατομμυρίων VND. Εάν συμπληρωθεί, η Agribank θα αυξήσει το κεφάλαιο της σε περισσότερα από 51.500 δισεκατομμύρια VND.

Οι ιδιωτικές τράπεζες έχουν επίσης λάβει συνεχώς εγκρίσεις από την Κρατική Τράπεζα για αύξηση του κεφαλαίου ίδρυσης και ολοκλήρωση των διαδικασιών αλλαγής αδειών από τις αρχές του 2024.

Στα τέλη Ιουλίου 2024, η Κρατική Τράπεζα του Βιετνάμ ενέκρινε την αύξηση του κεφαλαίου της OCB μέσω της έκδοσης μετοχών για την καταβολή μερισμάτων στους υφιστάμενους μετόχους με ποσοστό 20%, με μέγιστο ποσό 4,109 δισεκατομμύρια VND. Μετά την επιτυχή έκδοση, το κεφάλαιο της Τράπεζας θα αυξηθεί από 20,548 δισεκατομμύρια VND σε 24,658 δισεκατομμύρια VND.

Προηγουμένως, η NAB είχε επίσης εγκριθεί να αυξήσει το καταστατικό της κεφάλαιο από 10.580 δισεκατομμύρια VND σε 13.725 δισεκατομμύρια VND μέσω καταβολής μερίσματος μετοχών με συντελεστή 25% και έκδοσης 50 εκατομμυρίων μετοχών ESOP στην τιμή των 10.000 VND/μετοχή.

Εν τω μεταξύ, η Vietbank σχεδιάζει να χρησιμοποιήσει σχεδόν 1.445 δισεκατομμύρια VND για την καταβολή μερισμάτων σε μετοχές και να διατηρήσει 148 δισεκατομμύρια VND. Συγκεκριμένα, η Vietbank συνεχίζει να εφαρμόζει το σχέδιο αύξησης κεφαλαίου μέσω της προσφοράς μετοχών στους υφιστάμενους μετόχους (που εγκρίθηκε από την Κρατική Τράπεζα τον Ιούλιο του 2023) με συνολική αύξηση 1.003 δισεκατομμυρίων VND, αυξάνοντας το καταστατικό κεφάλαιο από 4.777 δισεκατομμύρια VND σε 5.780 δισεκατομμύρια VND. Μέχρι σήμερα, η Τράπεζα έχει ολοκληρώσει την προσφορά περισσότερων από 100,3 εκατομμυρίων μετοχών και διεξάγει διαδικασίες για να ζητήσει από την Κρατική Τράπεζα να εγκρίνει τροποποιήσεις αδειών, οι οποίες αναμένεται να ολοκληρωθούν το τρίτο τρίμηνο του 2024.

Η Vietbank σχεδιάζει επίσης να εκδώσει σχεδόν 144,5 εκατομμύρια μετοχές για την καταβολή μερισμάτων στους υφιστάμενους μετόχους, που ισοδυναμεί με ποσοστό 25%, το οποίο αναμένεται να εφαρμοστεί το τρίτο και τέταρτο τρίμηνο του 2024. Η συνολική ονομαστική αξία της έκδοσης είναι σχεδόν 1.445 δισεκατομμύρια VND. Εάν ολοκληρωθεί η διαδικασία τροποποίησης της άδειας κεφαλαίου και οι μετοχές εκδοθούν με επιτυχία για την καταβολή μερισμάτων, το κεφάλαιο της Vietbank θα αυξηθεί σε σχεδόν 7.225 δισεκατομμύρια VND.

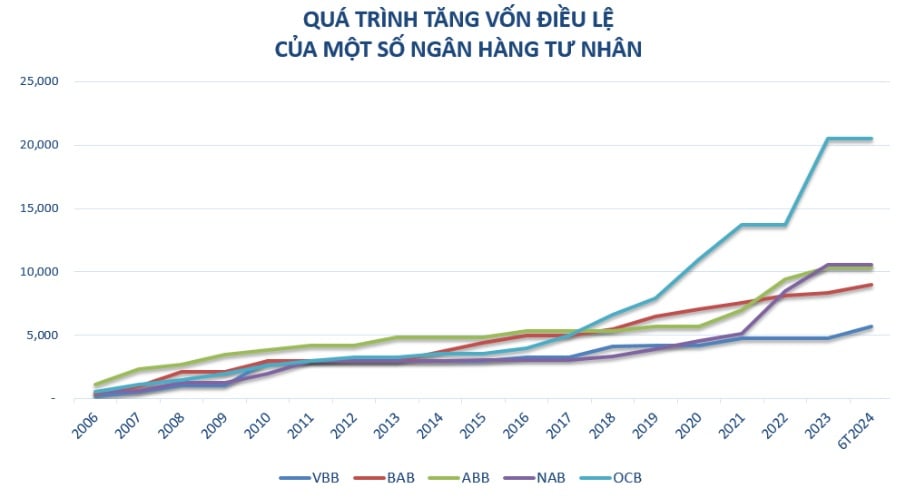

Τα τελευταία χρόνια, οι μικρές και μεσαίες τράπεζες είναι η ομάδα τραπεζών που έχουν αυξήσει ενεργά το κεφάλαιο της εταιρείας τους συνεχώς, όπως οι Vietbank, OCB, NamABank... Παράλληλα με το ετήσιο σχέδιο ανάπτυξης των επιχειρήσεων, η αύξηση του κεφαλαίου της εταιρείας είναι απαραίτητη για να βοηθήσει τις τράπεζες να βελτιώσουν την οικονομική τους ικανότητα, όπως: Αύξηση της κλίμακας, αύξηση της ανταγωνιστικότητας και επίτευξη του σχεδίου επέκτασης του δικτύου συναλλαγών· συνέχιση των επενδύσεων σε τεχνολογικά συστήματα για την εξυπηρέτηση του εκσυγχρονισμού της τράπεζας, υποστήριξη της ανάπτυξης νέων προϊόντων και βελτίωση της εμπειρίας εξυπηρέτησης πελατών.

Ειδικά στην τρέχουσα περίοδο, το κεφάλαιο καταχώρισης θεωρείται επίσης ως ένα αποθεματικό «μπλοκμπάστερ», παρέχοντας πόρους στις τράπεζες ώστε να είναι έτοιμες να ανταποκριθούν στις προκλήσεις σε ένα ασταθές οικονομικό περιβάλλον· δημιουργώντας ευνοϊκότερες συνθήκες για τις τράπεζες για την προώθηση πιστωτικών δραστηριοτήτων, στηρίζοντας τα κεφάλαια για την οικονομία σύμφωνα με τον προσανατολισμό της κυβέρνησης.

Ένα πράγμα που πρέπει να σημειωθεί είναι ότι ο νέος Νόμος για τα Πιστωτικά Ιδρύματα (ΠΙ), ο οποίος θα τεθεί σε ισχύ από την 1η Ιουλίου 2024, θα επηρεάσει σημαντικά την αύξηση του ιδρυτικού κεφαλαίου των τραπεζών. Ο νέος νόμος καθορίζει απαιτήσεις και κανονισμούς για το ελάχιστο κεφάλαιο, τη διαχείριση κινδύνων και τα πιστωτικά ιδρύματα, δημιουργώντας τόσο ευκαιρίες όσο και προκλήσεις. Οι τράπεζες πρέπει να συμμορφώνονται με αυτούς τους κανονισμούς για να διασφαλίσουν ότι οι δραστηριότητές τους συμμορφώνονται με το νόμο, βελτιώνοντας παράλληλα την ποιότητα της διαχείρισης και τη χρηματοοικονομική τους ικανότητα.

[διαφήμιση_2]

Πηγή: https://www.congluan.vn/ngan-hang-chu-dong-tang-von-tao-da-phat-trien-ben-vung-post312608.html

![[Φωτογραφία] Ντα Νανγκ: Εκατοντάδες άνθρωποι ενώνουν τις δυνάμεις τους για να καθαρίσουν μια ζωτικής σημασίας τουριστική διαδρομή μετά την καταιγίδα Νο. 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Σχόλιο (0)