Ούτε τα άτομα ούτε οι επιχειρήσεις μπορούν να λάβουν δάνεια.

Τα υψηλά επιτόκια και η δυσκολία λήψης δανείων παραμένουν ένα κοινό πρόβλημα για πολλά άτομα και επιχειρήσεις σήμερα, σε όλους τους τομείς.

Ο κ. Minh Kien (κάτοικος της περιοχής Binh Thanh, στην πόλη Χο Τσι Μινχ) δήλωσε ότι υπέβαλε αίτηση για δάνειο στην Lienviet Postbank στα τέλη του 2022, αλλά η αίτησή του είναι ακόμη ελλιπής και δεν έχει λάβει την εκταμίευση. Παρά το γεγονός ότι η τράπεζα αποτίμησε το ακίνητό του σε σχετικά χαμηλή τιμή και του δάνεισε μόνο το 50% της εκτιμημένης αξίας, για δάνειο άνω των 2 δισεκατομμυρίων VND, η αίτησή του παραμένει ανεπίλυτη. Στις αρχές Απριλίου, όταν επικοινώνησε με έναν υπεύθυνο πιστώσεων σε μια άλλη τράπεζα, του είπαν ότι η αίτηση μπορούσε να επιταχυνθεί για έγκριση, επειδή πλησίαζε το διαθέσιμο όριο δανείου, αλλά το επιτόκιο ήταν σχεδόν 15% ετησίως.

Οι επιχειρήσεις εξακολουθούν να δυσκολεύονται να δανειστούν κεφάλαια. Μήπως οι τράπεζες έχουν ξεμείνει από πίστωση;

«Η τράπεζα εξακολουθεί να λέει ότι δανείζει, αλλά οι όροι είναι πολύ πιο αυστηροί. Προηγουμένως, δάνειζαν χρήματα για να πληρώσουν για την ίδια τη γη, αλλά τώρα δεν το κάνουν. Επιπλέον, οι όροι δανεισμού είναι πιο αυστηροί, τα ποσά των δανείων είναι μικρότερα και τα επιτόκια είναι υπερβολικά υψηλά. Ωστόσο, ακόμη και αν αποδεχτείτε και πληροίτε αυτούς τους όρους, η εκταμίευση του δανείου δεν είναι καθόλου εύκολη. Στην περίπτωσή μου, έχουν περάσει αρκετοί μήνες και δεν είμαι ακόμα έτοιμος, και σχεδόν σίγουρα δεν έχω τύχη με το δάνειο, επειδή η τράπεζα ανακοίνωσε ότι έχει φτάσει το όριο δανεισμού της», δήλωσε ο Minh Kien.

Σύμφωνα με τον επικεφαλής μιας εταιρείας που ειδικεύεται στην κατασκευή αλουμινένιων πορτών στην πόλη Χο Τσι Μινχ, από τα τέλη Μαρτίου, έχει ενημερωθεί από τους υπαλλήλους πιστώσεων ότι η Lienviet Postbank έχει ανακοινώσει την αναστολή νέων αιτήσεων δανείων. Οι επιχειρήσεις επιτρέπεται μόνο να εκταμιεύουν κεφάλαια, να εκδίδουν εγγυήσεις, να ανοίγουν πιστωτικές επιστολές (L/C) και να δεσμεύονται για πληρωμές έως το ποσό του κεφαλαίου που έχει ήδη εισπραχθεί και που δεν υπερβαίνει το συνολικό ανεξόφλητο πιστωτικό υπόλοιπο στις 24 Μαρτίου 2023 (εξαιρουμένων των υπεραναλήψεων, των πιστωτικών καρτών, των ηλεκτρονικών εξασφαλίσεων και των ανατοκισμένων τόκων). Άλλες τράπεζες με τις οποίες συνεργάζεται η εταιρεία δέχονται εξασφαλίσεις μόνο στην πόλη Χο Τσι Μινχ και στο Μπιν Ντουόνγκ, όχι σε άλλες επαρχίες, γεγονός που καθιστά αδύνατη την εταιρεία να λάβει δάνεια.

Ο κ. Nguyen Tri Cong, Πρόεδρος του Κτηνοτροφικού Συνδέσμου Dong Nai, δήλωσε με ειλικρίνεια ότι ο αριθμός των μελών που έχουν λάβει νέα δάνεια από την αρχή του έτους είναι πολύ περιορισμένος, παρόλο που αποτελεί επίσης τομέα προτεραιότητας στη γεωργία .

«Σύμφωνα με την εξήγηση της τράπεζας, οι ιδιοκτήτες αγροκτημάτων που χάνουν χρήματα δεν είναι επιλέξιμοι για νέα δάνεια. Ωστόσο, υπάρχουν συνεταιρισμοί χοιροτροφίας που, παρά το γεγονός ότι έχουν εξασφαλίσεις, λειτουργούν κερδοφόρα με πλήρεις οικονομικές εκθέσεις και δικαιολογητικά, έχουν υποβάλει αιτήσεις πριν από μήνες και ακόμη δεν έχουν εγκριθεί, καθώς τους λένε συνεχώς να περιμένουν. Μη έχοντας χρήματα για να διατηρήσουν τις δραστηριότητές τους και να διατηρήσουν τις εκμεταλλεύσεις τους σε λειτουργία, καταφεύγουν σε δανεισμό από εξωτερικές πηγές για να αγοράσουν ζωοτροφές για χοίρους και κοτόπουλα ή ακόμα και για να αποπληρώσουν τραπεζικά δάνεια, προκειμένου να αποφύγουν την αναταξινόμηση ως κακοπληρωτές και την κατάσχεση των εκμεταλλεύσεών τους...», δήλωσε θυμωμένα ο κ. Κονγκ.

Προηγουμένως, αυτός ο σύλλογος είχε στείλει επιστολή έκκλησης στην Κρατική Τράπεζα του Βιετνάμ (SBV) επειδή «είναι σχεδόν αδύνατο να έχουν πρόσβαση σε τραπεζικές υπηρεσίες και, κατά καιρούς, βλέποντας τα ζώα τους να λιμοκτονούν, αναγκάζονται να δανείζονται χρήματα με υψηλά επιτόκια για να αγοράσουν ζωοτροφές, επιδεινώνοντας τις δυσκολίες τους». Σε πρόσφατη απάντησή του, ο SBV δήλωσε ότι 60 πελάτες είχαν λάβει δάνεια στήριξης επιτοκίου. Απαντώντας σε αυτό το ζήτημα, ο κ. Cong δήλωσε: «Ο σύλλογός μας έχει πάνω από 1.000 μέλη, αλλά σύμφωνα με την απάντηση του SBV, μόνο 60 μέλη είχαν επωφεληθεί από την πολιτική στήριξης επιτοκίου μέχρι τα τέλη Φεβρουαρίου 2022, αριθμός που είναι πολύ λίγος - σαν σταγόνα στον ωκεανό».

Το πιο σημαντικό είναι ότι, σύμφωνα με τον κ. Cong, ο σύνδεσμος εξετάζει επίσης ποια είναι αυτά τα 60 άτομα και εάν είναι επιλέξιμα για προνομιακά επιτόκια όπως ορίζεται...

Ο κ. Tran Van Duc, Πρόεδρος του Επιχειρηματικού Συνδέσμου Ben Tre, ανέφερε ότι ορισμένες επιχειρήσεις του συνδέσμου αναγκάζονται να δανείζονται με επιτόκια 11-13% ετησίως. Ακόμα πιο τραγικό είναι ότι ορισμένες εταιρείες δεν έχουν πρόσβαση σε τραπεζικά δάνεια και αναγκάζονται να δανείζονται από εξωτερικές πηγές με επιτόκια που αγγίζουν το 17-20% ετησίως.

Ομοίως, ο κ. Lu Nguyen Xuan Vu, Γενικός Διευθυντής της Xuan Nguyen Group Joint Stock Company, δήλωσε με πικρία ότι η γεωργία αποτελεί τομέα προτεραιότητας, αλλά η πρόσβαση σε πίστωση δεν είναι εύκολη. Οι τράπεζες στην πόλη Χο Τσι Μινχ δεν δέχονται πλέον γεωργική γη εκτός της επαρχίας ως εγγύηση όπως πριν. Η εταιρεία του μπορούσε να δανειστεί μόνο περίπου 10 δισεκατομμύρια VND με επιτόκιο 10,5% ετησίως, ενώ οι κεφαλαιακές ανάγκες είναι πολύ υψηλότερες. Ως εκ τούτου, τα άτομα εντός της εταιρείας πρέπει να δανείζονται από τράπεζες με επιτόκια 13-14% ετησίως, αυξάνοντας περαιτέρω το χρηματοοικονομικό κόστος της επιχείρησης.

«Η ταμειακή ροή είναι σαν τα αιμοφόρα αγγεία· αν το αίμα δεν ρέει, το σώμα πεθαίνει.»

Οι τράπεζες εξηγούν ότι η δυσκολία που αντιμετώπισαν πρόσφατα οι επιχειρήσεις στον δανεισμό οφείλεται σε διάφορους λόγους, που κυμαίνονται από τη μη εκπλήρωση των κανονιστικών απαιτήσεων έως το γεγονός ότι οι επιχειρήσεις δεν χρειάζεται να δανειστούν μεγάλα ποσά. Ωστόσο, στην πραγματικότητα, εκτός από την αυστηροποίηση των κανονισμών, πολλές τράπεζες πλησιάζουν πλέον τα πιστωτικά τους όρια - παρόμοια με την κατάσταση στο δεύτερο εξάμηνο του 2022. Συγκεκριμένα, σε αρκετές τράπεζες που ρωτήθηκαν από τον συγγραφέα το περασμένο Σαββατοκύριακο, οι σύμβουλοι πιστώσεων παραδέχτηκαν ότι τα πιστωτικά όρια αυστηροποιούνται ξανά και έχουν σχεδόν εξαντληθεί.

Σε ένα υποκατάστημα της MSB, ένας πιστωτικός υπάλληλος ονόματι T., αφού έδωσε συμβουλές σχετικά με τις αιτήσεις δανείων, συνέστησε την έγκαιρη επεξεργασία των αιτήσεων για να αποφευχθεί η επανάληψη της κατάστασης εξάντλησης του πιστωτικού ορίου το 2022. Ομοίως, ένας πιστωτικός υπάλληλος της TPBank ονόματι D. δήλωσε ότι η τράπεζα αρχίζει να ελέγχει ξανά την πιστωτική ανάπτυξη, δεδομένου του υψηλού ρυθμού ανάπτυξης στο πρώτο τρίμηνο του 2023. Θα εξαρτηθεί από το πότε θα εγκριθεί η αίτηση, αλλά εάν εξαντληθεί το πιστωτικό όριο, η εκταμίευση θα είναι δύσκολη.

Όταν ρωτήσαμε γιατί οι πληροφορίες υποδήλωναν ότι οι τράπεζες δεν ήταν σε θέση να δανείσουν όσο τα πιστωτικά τους όρια είχαν σχεδόν εξαντληθεί, ο D. εξήγησε: «Εκτός από τον δανεισμό, ένα μέρος του τρέχοντος πιστωτικού ορίου χρησιμοποιείται για τη διαχείριση ομολόγων σύμφωνα με τους κανονισμούς».

Οι περισσότερες από τις επιχειρήσεις για τις οποίες οι τράπεζες έχουν δεσμευτεί να επαναγοράσουν τα ομόλογα τους ή να χορηγήσουν μεγάλες πιστωτικές γραμμές είναι ουσιαστικά θυγατρικές αυτών των τραπεζών, γεγονός που εξηγεί την ταχεία πιστωτική ανάπτυξη τους πρώτους μήνες του έτους. Επιπλέον, ένας μεγάλος όγκος εταιρικών ομολόγων έληξε το δεύτερο τρίμηνο του 2023, πράγμα που σημαίνει ότι οι τράπεζες πιθανότατα έπρεπε να κρατήσουν πιστωτικές γραμμές για να διαχειριστούν αυτά τα ομόλογα.

Δρ. Νγκουγιέν Χουού Χουάν

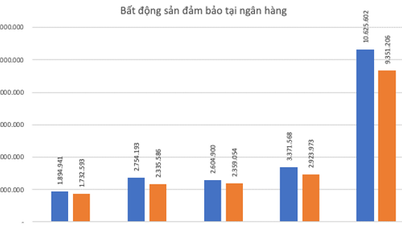

Στα τέλη Φεβρουαρίου, μετά την ανακοίνωση του στόχου πιστωτικής ανάπτυξης για το 2023 στο 14-15%, η Κρατική Τράπεζα του Βιετνάμ διέθεσε επίσημα πιστωτικά όρια σε κάθε τράπεζα. Εκείνη την εποχή, μια έκθεση του τραπεζικού κλάδου από την VNDirect Securities Company απαριθμούσε ορισμένες εμπορικές τράπεζες που έλαβαν συγκεκριμένα πιστωτικά όρια, όπως η HDBank στο 11%,η ACB στο 9,8%, η Vietcombank στο 9,6%, η TPBank στο 9,1%, η VPBank και η MBBank και οι δύο στο 9%, η BIDV στο 8,3% και η MSB που έλαβε το υψηλότερο πιστωτικό όριο σε αυτήν την αρχική αξιολόγηση, στο 13,5%... Στην πραγματικότητα, μόνο στους πρώτους τρεις μήνες του έτους, ο ρυθμός πιστωτικής ανάπτυξης ορισμένων τραπεζών έχει αυξηθεί ραγδαία, όπως η MSB στο 13%, η Techcombank σχεδόν στο 10,7%, η HDBank στο 9% και οι TPBank, η Nam A Bank και η VietABank στο 7%... Έτσι, ορισμένες τράπεζες έχουν σχεδόν φτάσει το ανώτατο όριο πιστωτικού ορίου που είχε διατεθεί στον πρώτο γύρο του τρέχοντος έτους.

Ωστόσο, το κατά πόσον αυτό το κεφάλαιο θα διοχετευτεί στην οικονομία παραμένει ένα ερωτηματικό, καθώς οι επιχειρήσεις δυσκολεύονται πολύ να έχουν πρόσβαση σε κεφάλαια. Ο κ. Nguyen Huu Huan, επικεφαλής του τμήματος Οικονομικών στο Πανεπιστήμιο Οικονομικών της πόλης Χο Τσι Μινχ, εξήγησε ότι ορισμένες τράπεζες πρόσφατα διαπραγματεύονται αρκετά έντονα εταιρικά ομόλογα, συμπεριλαμβανομένων εκείνων με δεσμεύσεις επαναγοράς, επομένως πρέπει τώρα να διατηρούν πιστωτικά όρια για να εκπληρώσουν αυτές τις υποχρεώσεις. Με την τρέχουσα υψηλή πιστωτική ανάπτυξη ορισμένων τραπεζών, σε συνδυασμό με το ζήτημα της διαχείρισης εταιρικών ομολόγων, είναι πιθανό ορισμένες τράπεζες να ξεμείνουν από πιστωτικά όρια, όπως συνέβη το 2022.

Στη συνεδρίαση της Μόνιμης Επιτροπής της Εθνοσυνέλευσης το πρωί της 9ης Μαΐου, ο Υπουργός Σχεδιασμού και Επενδύσεων Nguyen Chi Dung δήλωσε ότι οι επιχειρήσεις αντιμετωπίζουν σημαντικές δυσκολίες. Εκτός από το κλίμα της αγοράς, την κοινωνική εμπιστοσύνη και την αποφυγή ευθύνης από τους αξιωματούχους σε όλα τα επίπεδα, η υπερβολικά αυστηρή νομισματική πολιτική έχει δυσκολέψει την πρόσβαση πολλών επιχειρήσεων σε κεφάλαια. Η πιστωτική επέκταση τον τελευταίο καιρό ήταν σημαντικά χαμηλότερη από το συνηθισμένο. Ο Υπουργός υποστήριξε ότι τα πιστωτικά όρια για την οικονομία πρέπει να χαλαρώσουν επειδή «η ροή του χρήματος είναι σαν το αίμα· αν το αίμα σταματήσει να ρέει, η οικονομία πεθαίνει».

[διαφήμιση_2]

Σύνδεσμος πηγής

![[Εικόνα] Σχεδόν 125.000 μαθητές του Ανόι ολοκλήρωσαν τις εξετάσεις Λογοτεχνίας για τις εισαγωγικές εξετάσεις της 10ης τάξης.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[Φωτογραφία] Θαυμάστε το «αριστούργημα» των κοραλλιών ανάμεσα στην κληρονομιά εκατομμυρίων ετών της επαρχίας Ντακ Λακ.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

Σχόλιο (0)