Σημείωση του συντάκτη:

Παρόλο που η κυβέρνηση αποφάσισε να εφαρμόσει πιλοτικά την αγροτική ασφάλιση πριν από περισσότερα από 10 χρόνια, κάθε φορά που χτυπά μια φυσική καταστροφή, χιλιάδες αγρότες μένουν με άδεια χέρια, ενώ η ασφάλιση εξακολουθεί να τους φαίνεται μια παράξενη λέξη. Η σειρά άρθρων με τίτλο «Κάνοντας την αγροτική ασφάλιση μια πραγματική σωτηρία για τους αγρότες» από το VietNamNet ελπίζει να προσφέρει μια άλλη προοπτική για την επίλυση αυτού του προβλήματος.

Αργά αλλά πρέπει ακόμα να το κάνω

Σύμφωνα με τον κ. Hoang Trung - Υφυπουργό Γεωργίας και Αγροτικής Ανάπτυξης, η καταιγίδα αριθ. 3 πλημμύρισε 200.000 εκτάρια ρυζιού, προκαλώντας ζημιές περίπου 3.000 δισεκατομμυρίων VND. Με 50.612 εκτάρια καλλιεργειών να πλημμυρίζουν και 38.104 εκτάρια οπωροφόρων δέντρων να έχουν υποστεί ζημιές, προκαλώντας ζημιές περίπου 1.250 δισεκατομμυρίων VND. Χιλιάδες κλουβιά υδατοκαλλιέργειας υπέστησαν ζημιές και παρασύρθηκαν, με την αρχική εκτιμώμενη ζημιά να ανέρχεται σε 2.500 δισεκατομμύρια VND. Οι πτηνοτρόφοι υπέστησαν επίσης ζημιές σχεδόν 2.000 δισεκατομμυρίων VND.

Αυτά είναι εκτιμώμενα στοιχεία από τις 18 Σεπτεμβρίου.

Ως γεωργική χώρα, οι φυσικές καταστροφές και οι επιδημίες προκαλούν ετησίως στους Βιετναμέζους αγρότες απώλειες που εκτιμώνται στο 1,5% του ΑΕΠ. Οι αγρότες χρειάζονται εγγύηση για τα επιτεύγματα και την εργασία τους, όπου η γεωργική ασφάλιση αποτελεί την ελπίδα και τη «σωτηρία» τους.

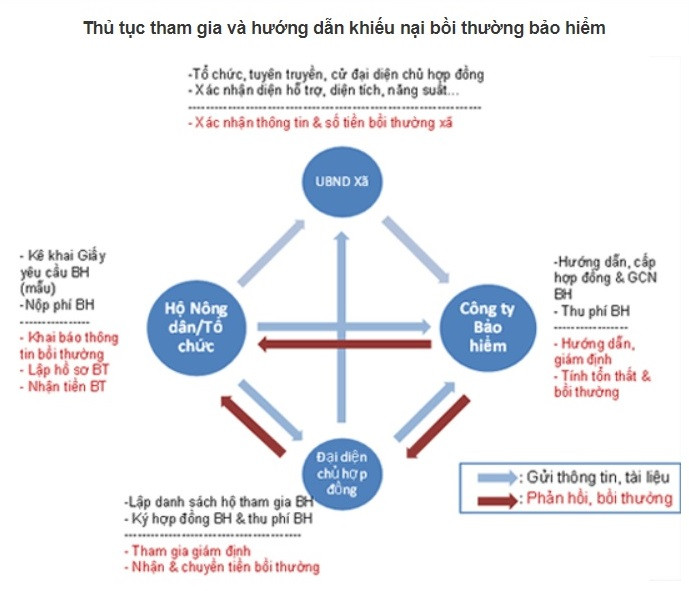

Από το 2011, ο Πρωθυπουργός έχει εκδώσει την απόφαση αριθ. 315 σχετικά με την πιλοτική εφαρμογή της γεωργικής ασφάλισης κατά την περίοδο 2011-2013 σε 20 επαρχίες και πόλεις.

Για την εφαρμογή της παραπάνω πολιτικής, η κυβέρνηση εξέδωσε το Διάταγμα αριθ. 58/2018 που ρυθμίζει την αγροτική ασφάλιση και την Απόφαση αριθ. 13/2022 σχετικά με την εφαρμογή της πολιτικής στήριξης της αγροτικής ασφάλισης.

Το διάταγμα αριθ. 58 παρέχει αρκετά ολοκληρωμένες ρυθμίσεις για τις γεωργικές ασφαλίσεις και τις πολιτικές στήριξης των γεωργικών ασφαλίσεων, δίνοντας έμφαση στη συμμετοχή ολόκληρου του πολιτικού και κοινωνικού συστήματος και στον ρόλο των επιχειρήσεων και των τραπεζών.

Πιο πρόσφατα, στις 16 Σεπτεμβρίου, η Ασφαλιστική Εταιρεία Agribank (ABIC) και το Κέντρο Υποστήριξης Αγροτών και Αγροτικών Περιοχών (Ένωση Αγροτών του Βιετνάμ) υπέγραψαν μνημόνιο συμφωνίας για στρατηγική συνεργασία, σηματοδοτώντας ένα σημαντικό πρώτο βήμα στην προώθηση προγραμμάτων γεωργικής ασφάλισης και βιώσιμης αγροτικής ανάπτυξης στο Βιετνάμ.

Σύμφωνα με τον Αντιπρόεδρο του Συνδέσμου Αγροτών του Βιετνάμ, κ. Pham Tien Nam, η αγροτική γεωργία είναι ένας τομέας με πολλούς πιθανούς κινδύνους και οι συνέπειες της πρόσφατης καταιγίδας Νο. 3 το αποδεικνύουν.

Για παράδειγμα, στο Βαν Ντον, στην περιοχή Κουάνγκ Νιν, όπου περίπου 3.000 εκτάρια υδατοκαλλιέργειας καταστράφηκαν ολοσχερώς, η ζημιά ήταν εξαιρετικά τρομερή.

«Σε σύγκριση με τις πραγματικές ανάγκες, αυτή η συνεργασία μπορεί να είναι καθυστερημένη, αλλά για βιώσιμη και μακροπρόθεσμη ανάπτυξη, πρέπει να την εφαρμόσουμε. Βήμα προς βήμα, να το κάνουμε σωστά· να το κάνουμε από μικρό σε μεγάλο· να το προωθήσουμε ώστε οι άνθρωποι να κατανοήσουν και να συμμετάσχουν στις ασφάλειες· να ερευνήσουμε για να έχουμε τα πιο λογικά ασφαλιστικά προγράμματα και προϊόντα», δήλωσε ο κ. Pham Tien Nam.

Στην πραγματικότητα, ο κ. Nguyen Tien Hai, Πρόεδρος του Διοικητικού Συμβουλίου της ABIC Insurance, σχολίασε ότι με 27 εκατομμύρια μέλη του Συνδέσμου Αγροτών, η πελατειακή βάση της ABIC Insurance έφτασε μόνο τα 3 εκατομμύρια άτομα περίπου - ένας πολύ μέτριος αριθμός.

Σύμφωνα με προκαταρκτικά στατιστικά στοιχεία, το συνολικό ποσό των ζημιών στους πελάτες που επλήγησαν από την καταιγίδα Νο. 3 ανέρχεται σε περίπου 40.000 δισεκατομμύρια VND. Το ποσό που πρέπει να πληρώσουν οι ασφαλιστικές εταιρείες είναι περίπου 10.000 δισεκατομμύρια VND.

Ωστόσο, αυτό το ποσοστό είναι ένα γενικό στατιστικό στοιχείο για ολόκληρο τον κλάδο των ασφαλίσεων κατά ζημιών. Προς το παρόν δεν υπάρχουν συγκεκριμένα στατιστικά στοιχεία σχετικά με το επίπεδο αποζημίωσης για τον τομέα των γεωργικών ασφαλίσεων.

Με το 95% των πελατών να είναι αγρότες, η συνολική αποζημίωση της ABIC για τους πελάτες που υπέστησαν ζημιές από την καταιγίδα Νο. 3 ανέρχεται σε 150 δισεκατομμύρια VND. Σε σύγκριση με τη συνολική ζημιά, το επίπεδο συμμετοχής στην αγροτική ασφάλιση εξακολουθεί να είναι πολύ μικρό, ειδικά όταν η ABIC θεωρείται η πιο ενεργή ασφαλιστική εταιρεία στην εφαρμογή αγροτικής ασφάλισης.

Στην Bao Viet Insurance, το έργο γεωργικής ασφάλισης που υλοποιεί η επιχείρηση περιλαμβάνει 3 προϊόντα: ασφάλιση καλλιεργειών ρυζιού, ασφάλιση ζώων και ασφάλιση γαρίδας/ιχθύων.

Στο πλαίσιο της ασφάλισης για τις καλλιέργειες ρυζιού, η ασφάλιση θα αποζημιώσει τους πελάτες για τη μείωση της απόδοσης ρυζιού που προκαλείται από φυσικές καταστροφές ή/και παράσιτα, ασθένειες/επιδημίες κατά τη διάρκεια της ασφαλιστικής περιόδου.

Για την ασφάλιση κατοικίδιων ζώων, οι πελάτες θα αποζημιώνονται σε περίπτωση που το κατοικίδιο πεθάνει λόγω άμεσων αιτιών φυσικών καταστροφών, επιδημιών ή καταστραφεί λόγω επιδημιών, σύμφωνα με την απόφαση των αρμόδιων αρχών.

Για την ασφάλιση γαρίδας/ιχθύων, οι πελάτες θα αποζημιώνονται για το κόστος γαρίδας/ιχθυοκαλλιέργειας σύμφωνα με το ποσοστό αποζημίωσης για απώλειες που οφείλονται στις ακόλουθες άμεσες αιτίες: γαρίδα μαύρης τίγρης, ψάρια tra/basa που έχουν μολυνθεί από ασθένειες που έχουν ανακοινωθεί από τις αρμόδιες αρχές· μαζικοί θάνατοι γαρίδας/ιχθύων ή/και ολική απώλεια λόγω φυσικών καταστροφών που έχουν ανακοινωθεί από τις αρμόδιες αρχές.

Θα πρέπει να υπάρχουν υποχρεωτικά μέτρα για την αγορά γεωργικής ασφάλισης.

Το Διάταγμα 58 έχει τονίσει τον υποστηρικτικό ρόλο των ασφαλιστικών εταιρειών και των τραπεζών. Ωστόσο, η πραγματικότητα είναι ότι οι τράπεζες έχουν εφαρμόσει μόνο πακέτα ασφάλισης δανείων, οι πελάτες πληρώνουν για να αγοράσουν ασφάλιση για πακέτα δανείων στις τράπεζες.

Σε περίπτωση που ο πελάτης υποστεί ατύχημα κατά τη διάρκεια του δανείου, η ασφαλιστική εταιρεία θα τον υποστηρίξει στην αποπληρωμή του δανείου.

Σύμφωνα με το Άρθρο 15 της Εγκυκλίου 39/2016 της Κρατικής Τράπεζας, η αγορά ασφάλισης δανείου από τους πελάτες κατά τον δανεισμό κεφαλαίου αποτελεί συμφωνία μεταξύ της τράπεζας και του πελάτη που βασίζεται σε εθελοντική βάση μεταξύ των δύο μερών.

Μιλώντας στο VietNamNet, ένας τραπεζικός εμπειρογνώμονας δήλωσε ότι η ασφάλιση σχετίζεται με κινδύνους, ενώ τα ζώα, τα πουλερικά, τα κατοικίδια ζώα και οι καλλιέργειες ενέχουν υψηλούς κινδύνους, επομένως κανείς δεν θέλει ασφάλιση.

«Η ασφάλιση είναι μια σύμβαση, ο ασφαλιστής έχει το δικαίωμα να απαιτεί από τους πελάτες να λαμβάνουν μέτρα για την αποφυγή κινδύνων, αλλά οι αγρότες δεν θα νοιαστούν. Ακόμα κι αν την αγοράσουν, όταν προκύψει κίνδυνος, η ασφάλιση θα βρει έναν τρόπο να αρνηθεί την αποζημίωση, έτσι χάνεται η αρχική έννοια της ασφάλισης», είπε.

Οι ειδικοί αναφέρουν ότι 2-3 ημέρες πριν από μια καταιγίδα, οι ασφαλιστικές εταιρείες θα στείλουν μηνύματα ή θα τηλεφωνήσουν στους πελάτες ζητώντας τους να μεταφέρουν τα ζώα τους σε ασφαλές μέρος. Αλλά ένα μεγάλο αγρόκτημα δεν θα έχει κανέναν τρόπο να μεταφέρει γρήγορα εκατοντάδες ή ακόμα και χιλιάδες χοίρους σε ασφαλές μέρος. Όταν η καταιγίδα και η πλημμύρα προκαλέσουν τον θάνατο των χοίρων, η ασφαλιστική εταιρεία θα αρνηθεί να καταβάλει αποζημίωση με το σκεπτικό «Σου είπα να το κάνεις, αλλά δεν το έκανες».

Για να μην αναφέρουμε ότι οι διατάξεις για την υγιεινή του αχυρώνα, τον εμβολιασμό των χοίρων, τις ζωοτροφές πρέπει να έχουν σαφή προέλευση, την απουσία διεγερτικών ανάπτυξης, τους τακτικούς κτηνιατρικούς ελέγχους,... αυτοί οι κανονισμοί είναι δύσκολο να τηρηθούν από οποιονδήποτε κτηνοτρόφο.

Σύμφωνα με τους ειδικούς, για να συμμετάσχουν πραγματικά οι τράπεζες στις γεωργικές ασφαλίσεις, χρειάζονται διοικητικά μέτρα. Για παράδειγμα, κανονισμοί σχετικά με τα προνομιακά επιτόκια δανεισμού για επιχειρήσεις και αγροτικά νοικοκυριά, ώστε να μπορούν να αγοράζουν γεωργική ασφάλιση όταν δανείζονται κεφάλαια από τράπεζες για κτηνοτροφία και καλλιέργειες.

«Θα πρέπει να υπάρχει ένας κανονισμός που να απαιτεί την αγορά γεωργικής ασφάλισης κατά τον δανεισμό από τράπεζες. Διαφορετικά, κάθε φορά που υπάρχει φυσική καταστροφή ή επιδημία, θα υποβάλλουμε αίτηση στην τράπεζα για να μας στηρίξει ή ακόμα και να διαγράψει τα χρέη μας. Πώς μπορεί να συνεχιστεί αυτό;» είπε.

Σύμφωνα με το Υπουργείο Οικονομικών, μετά από 3 χρόνια πιλοτικής εφαρμογής της γεωργικής ασφάλισης βάσει της Απόφασης 315 της Κυβέρνησης, στις 20 Ιουνίου 2014, η ασφαλιστική αποζημίωση ήταν 701,8 δισεκατομμύρια VND, εκ των οποίων τα υδρόβια προϊόντα ήταν 669,5 δισεκατομμύρια VND (αντιπροσωπεύοντας το 95,4%), το ρύζι ήταν 19 δισεκατομμύρια VND (αντιπροσωπεύοντας το 2,7%) και τα ζώα ήταν 13,3 δισεκατομμύρια VND (αντιπροσωπεύοντας το 1,9%). Ο αριθμός των γεωργικών νοικοκυριών και οργανισμών που συμμετέχουν σε γεωργικές ασφαλίσεις σε 3 χρόνια είναι 304.017 γεωργικά νοικοκυριά και οργανισμοί. Όσον αφορά τα ασφαλιστικά αντικείμενα: 236.397 γεωργικά νοικοκυριά και οργανισμοί συμμετέχουν στην ασφάλιση καλλιεργειών ρυζιού. 60.133 γεωργικά νοικοκυριά συμμετέχουν στην ασφάλιση ζώων και 7.487 γεωργικά νοικοκυριά συμμετέχουν στην ασφάλιση υδάτινων πόρων. Η συνολική ασφαλισμένη αξία σε 3 χρόνια είναι σχεδόν 7.748 δισεκατομμύρια VND, εκ των οποίων το ρύζι είναι 2.151 δισεκατομμύρια VND, τα ζώα είναι περισσότερα από 2.713 δισεκατομμύρια VND και τα υδρόβια προϊόντα είναι σχεδόν 2.884 δισεκατομμύρια VND. |

Τρισεκατομμύρια παρασύρθηκαν από την καταιγίδα, πού είναι η αγροτική ασφάλιση;

Εξαντλημένος μετά από μια σφοδρή καταιγίδα, ο ιδιοκτήτης κλουβιού βαρύνεται με ένα χρέος χιλιάδων δισεκατομμυρίων

[διαφήμιση_2]

Πηγή: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Φωτογραφία] Οι Κομματικές Επιτροπές των Κεντρικών Κομματικών Υπηρεσιών συνοψίζουν την εφαρμογή του Ψηφίσματος Αρ. 18-NQ/TW και την κατεύθυνση του Κομματικού Συνεδρίου](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

Σχόλιο (0)