Η συνολική απόλυτη αξία των επισφαλών χρεών συνεχίζει να αυξάνεται, αλλά λόγω της ισχυρής επέκτασης των ανεξόφλητων δανείων, ο λόγος των επισφαλών χρεών προς τα συνολικά ανεξόφλητα δάνεια έχει καταγράψει πτωτική τάση - Φωτογραφία: Σχέδιο τεχνητής νοημοσύνης

Τα στοιχεία από τις οικονομικές εκθέσεις δείχνουν ότι, στις 30 Ιουνίου 2025, το σύνολο των ανεξόφλητων δανείων σε 28 τράπεζες έφτασε τα 14,9 εκατομμύρια δισεκατομμύρια VND, σημειώνοντας αύξηση σχεδόν 10% σε σύγκριση με την αρχή του έτους.

Το επισφαλές χρέος «φουσκώνει» σε απόλυτη αξία

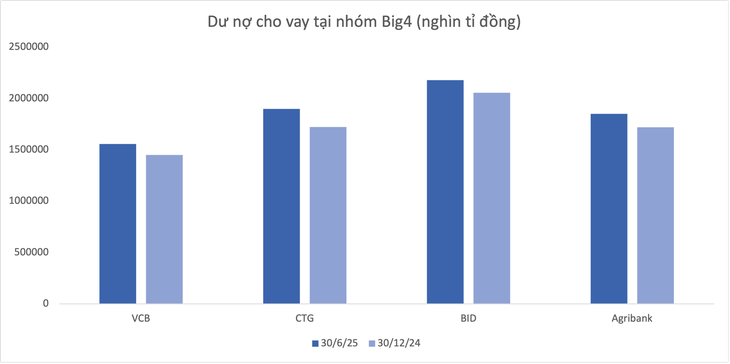

Μόνο ο τραπεζικός όμιλος των «Big 4» αντιπροσωπεύει σχεδόν 7,49 τρισεκατομμύρια VND, που ισοδυναμεί με το 50% του συνολικού ανεξόφλητου χρέους ολόκληρου του συστήματος. Εκ των οποίων, η Vietinbank ηγείται της αύξησης των δανείων με περισσότερο από 10%, με το χαμηλότερο να είναι το BIDV με περίπου 6%.

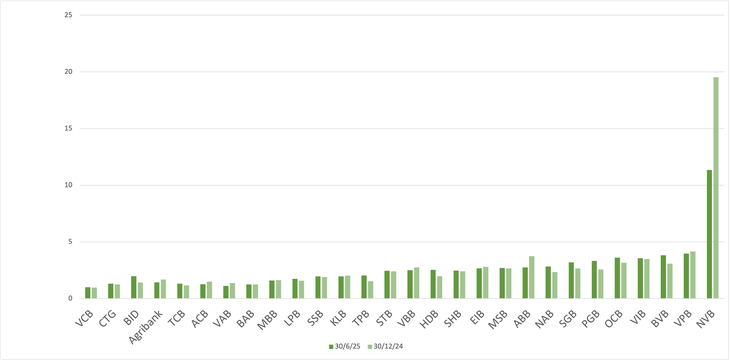

Τα στοιχεία δείχνουν επίσης ότι η Saigonbank (SGB) είναι μια σπάνια τράπεζα που κατέγραψε μείωση στα ανεξόφλητα δάνεια (-7,2%) σε μια πολύ ζωντανή γενική εικόνα. Αντίθετα, η NCB (NVB) είχε τον υψηλότερο ρυθμό ανάπτυξης 21,7% μετά από 6 μήνες.

Στη συνέχεια, μια σειρά τραπεζών έχουν εξαιρετικούς ρυθμούς ανάπτυξης σε σύγκριση με τον μέσο όρο του κλάδου, όπως η VPBank (18,8%), η HDBank (17,8%), η ABBank (16%)...

Δεδομένα: Εξαμηνιαίες οικονομικές καταστάσεις 2025

Η συνολική αξία των επισφαλών χρεών στα τέλη Ιουνίου 2025 σε 28 τράπεζες έφτασε τα 294.215 δισεκατομμύρια VND, σημειώνοντας αύξηση άνω του 12% σε σύγκριση με την αρχή του έτους. Όσον αφορά τη δομή, το μεγαλύτερο μέρος της αύξησης προήλθε από την ομάδα χρεών κατώτερης στάθμης (ομάδα 3) και την ομάδα με πιθανότητα απώλειας κεφαλαίου (ομάδα 5).

Ωστόσο, ο μέσος δείκτης επισφαλών απαιτήσεων των εισηγμένων τραπεζών μειώθηκε από 2,16% στο τέλος του πρώτου τριμήνου του 2025 σε 2,04% στο τέλος του δεύτερου τριμήνου, σύμφωνα με στοιχεία της Wichart.

Ένας αναλυτής μετοχών δήλωσε ότι σε περίπτωση που το σύνολο των ανεξόφλητων δανείων αυξηθεί απότομα, ενώ το επισφαλές χρέος δεν μειωθεί, ο λόγος επισφαλούς χρέους/συνολικών ανεξόφλητων δανείων εξακολουθεί να είναι «καλύτερος».

Κανονικά, τα πρόσφατα εκταμιευμένα δάνεια δεν έχουν ακόμη μετατραπεί σε επισφαλή χρέη, επειδή δεν έχει περάσει αρκετός χρόνος για να καταστούν ληξιπρόθεσμα.

Για να μην αναφέρουμε ότι στο πλαίσιο της χαλάρωσης της νομισματικής πολιτικής, η αναδιάρθρωση του χρέους μπορεί να είναι πιο ευνοϊκή, βοηθώντας πολλά δάνεια να συνεχίσουν να παρατείνονται αντί να καταγράφονται ως επισφαλή χρέη.

Τα επισφαλή χρέη της BIDV αυξάνονται ραγδαία

Σε απόλυτη αξία, η BIDV (BID) προσέλκυσε την προσοχή όταν είχε επισφαλές χρέος στα τέλη Ιουνίου 2025 άνω των 43.140 δισεκατομμυρίων VND, αύξηση άνω των 14.100 δισεκατομμυρίων VND μετά από εξάμηνο, συμβάλλοντας σημαντικά στην αύξηση του επισφαλούς χρέους ολόκληρου του συστήματος. Κατά την οποία, το χρέος της BIDV με πιθανότητα απώλειας κεφαλαίου αυξήθηκε κατά 45%, φτάνοντας τα 28.701 δισεκατομμύρια VND στο τέλος του δεύτερου τριμήνου.

Στην υπόλοιπη ομάδα των Big 4, η Vietinbank και η Vietcombank αύξησαν επίσης το επισφαλές χρέος, αλλά με χαμηλότερο ρυθμό. Μόνο στην Agribank , το χρέος με πιθανότητα απώλειας κεφαλαίου μειώθηκε κατά περισσότερο από 13%, στα 19.583 δισεκατομμύρια VND, με αποτέλεσμα ο δείκτης επισφαλούς χρέους να μειωθεί ελαφρώς.

Δείκτης επισφαλών απαιτήσεων στις τράπεζες (%)

Η VPBank είναι επίσης μεταξύ των τραπεζών με τη μεγαλύτερη «διογκούμενη» κλίμακα επισφαλών χρεών, με 32,945 δισεκατομμύρια VND στις 30 Ιουνίου, σημειώνοντας αύξηση άνω των 3,876 δισεκατομμυρίων VND (ισοδύναμη με 13,3%) σε σύγκριση με την αρχή του έτους.

Οι TPBank και Sacombank αυξήθηκαν επίσης κατά 2.034 δισεκατομμύρια VND (53%) και 1.516 δισεκατομμύρια VND (11,7%) αντίστοιχα. Η SHB αύξησε επίσης σχεδόν 1.580 δισεκατομμύρια VND σε επισφαλή χρέη μετά από έξι μήνες.

Στην ομάδα των μικρότερων τραπεζών, η PGBank και η Nam A Bank (NAB) κατέγραψαν σημαντική αύξηση στην αξία των επισφαλών απαιτήσεων, κατά 42,5% και 40% αντίστοιχα.

Αντιθέτως, υπάρχουν επίσης μερικές τράπεζες με υπόλοιπο επισφαλών απαιτήσεων που μειώνεται μετά το πρώτο εξάμηνο του έτους, συμπεριλαμβανομένων των NVB, VietABank, Agribank, ACB και ABBank...

Η αύξηση των καταθέσεων σε πολλές τράπεζες επιβραδύνεται;

Σύμφωνα με στοιχεία της Wichart, κατά τους πρώτους 6 μήνες του έτους, το υπόλοιπο επισφαλών απαιτήσεων (από την ομάδα 3 στην ομάδα 5) ολόκληρου του τραπεζικού κλάδου αυξήθηκε κατά περισσότερο από 16% σε σύγκριση με το τέλος του 2024, φτάνοντας τα 267,329 δισεκατομμύρια VND - αυτό είναι ένα ιστορικό υψηλό. Εν τω μεταξύ, ταυτόχρονα, το υπόλοιπο αποθεματικών κινδύνου των τραπεζών έφτασε τα 213,393 δισεκατομμύρια VND, σημειώνοντας αύξηση μόνο 3,2%.

Από την άλλη πλευρά, η αύξηση των τραπεζικών καταθέσεων επιβραδύνεται, ειδικά το 2025. Για να αντισταθμίσουν αυτό, οι τράπεζες εντείνουν την έκδοση τίτλων, συμπεριλαμβανομένων ομολόγων, με αξιοσημείωτη αύξηση από τα τέλη του 2024 έως το 2025.

Πηγή: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[Φωτογραφία] Ο Πρόεδρος της Εθνοσυνέλευσης Tran Thanh Man δέχθηκε αντιπροσωπεία του Σοσιαλδημοκρατικού Κόμματος της Γερμανίας](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Φωτογραφία] Σχέδια εγγράφων του 14ου Συνεδρίου του Κόμματος φτάνουν στον κόσμο στα Πολιτιστικά Ταχυδρομεία της Κομμούνας](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Φωτογραφία] Πλημμύρες στη δεξιά πλευρά της πύλης, είσοδος στην Ακρόπολη Χουέ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Φωτογραφία] Ο Πρόεδρος Luong Cuong παρευρίσκεται στην 80ή επέτειο της Παραδοσιακής Ημέρας των Ενόπλων Δυνάμεων της Στρατιωτικής Περιοχής 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Σχόλιο (0)