Reducir el tipo impositivo máximo del 35% al 25%.

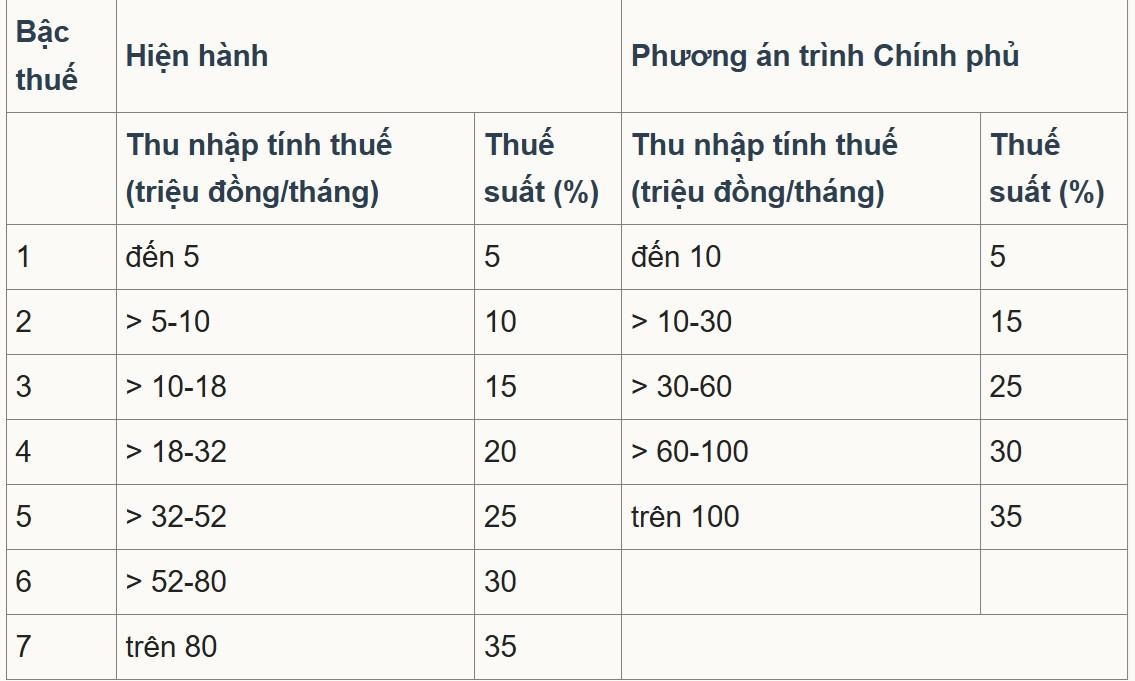

En el último borrador de la Ley de Impuesto sobre la Renta Personal modificada, el Ministerio de Finanzas presentó la Opción 2 al Gobierno, proponiendo un tipo impositivo mínimo del 5% para ingresos imponibles de 10 millones de VND mensuales (tras deducir las deducciones personales y otros gastos imponibles). El tipo impositivo máximo sería del 35% para ingresos imponibles superiores a 100 millones de VND mensuales. Los tramos impositivos progresivos se simplificarían del 7 al 5.

Según los cálculos del Ministerio de Finanzas, ajustar el calendario tributario de acuerdo con el plan mencionado anteriormente resultará en una reducción de 8.740 mil millones de VND en los ingresos presupuestarios.

Los tramos impositivos según la normativa vigente y el plan de ajuste propuesto por el Ministerio de Hacienda.

En declaraciones a los reporteros de VietNamNet , el profesor asociado Pham Manh Hung, subdirector del Instituto de Investigación de Ciencias Bancarias de la Academia Bancaria, opinó que reducir el número de tramos impositivos de 7 a 5 simplifica el sistema tributario y reduce el "salto" en los niveles intermedios.

El umbral impositivo máximo también se ha elevado de más de 80 millones de VND a 100 millones de VND mensuales, lo que significa que solo las personas con ingresos muy altos estarán sujetas a la tasa del 35%. Esto se considera una mejora favorable para los inversores y los trabajadores cualificados, ya que reduce el número de personas que se encuentran en el tramo impositivo más alto.

Sin embargo, según el Sr. Hung, el límite del 35 % sigue siendo significativamente más alto que en otros mercados laborales competitivos como Singapur (actualmente, la tasa máxima es del 24 % para los residentes, con numerosos incentivos y deducciones). Por lo tanto, con paquetes salariales muy elevados, los tipos impositivos marginales podrían afectar la capacidad de atraer y retener personal de alto nivel.

El experto sugirió soluciones como elevar el umbral impositivo del 35% por encima de los 100 millones de VND o ampliar las políticas de deducción e incentivos específicos (I+D, expertos en tecnología, finanzas verdes) para aumentar la competitividad en comparación con otros centros de la región.

Entre los comentarios sobre el proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (modificada) publicado por el Ministerio de Hacienda, figuraba una propuesta para reducir aún más el tipo impositivo máximo del 35% al 25%, al tiempo que se ampliaba la diferencia entre los tramos impositivos y se ajustaba el umbral impositivo.

En concreto, la delegación de la Asamblea Nacional de la provincia de Nghe An estuvo de acuerdo con los cinco tramos impositivos de la opción 2, pero sugirió estudiar una reducción de los tipos impositivos en cada tramo para garantizar que el tipo más alto se mantenga en el 25%, con el fin de incentivar y motivar a los contribuyentes.

Mientras tanto, la delegación de la Asamblea Nacional Provincial de Son La propuso una revisión y evaluación continuas del impacto de cada tasa impositiva progresiva, especialmente las del 30% y el 35%. Los delegados argumentaron que estas tasas son bastante elevadas después de deducir las deducciones personales y que es necesario evaluar su impacto en los ingresos y el comportamiento de los contribuyentes para minimizar la evasión y la elusión fiscal.

Algunas opiniones sugieren que el tipo impositivo máximo sobre la renta personal debería ser solo del 25%. Foto: Nam Khanh

La Asociación de Consultores y Agentes Tributarios de Ciudad Ho Chi Minh declaró que la mayoría de las opiniones coincidían y sugerían abolir el tipo impositivo del 35%, manteniendo un tipo impositivo del 30% o menos para crear una ventaja competitiva en el lugar de trabajo, atrayendo y reteniendo talento.

Al mismo tiempo, fomenta e incentiva la creación legítima de riqueza, limita el fraude y la manipulación de precios de transferencia, y aumenta la capacidad de atraer mano de obra extranjera.

En lo que respecta a los tramos impositivos, la Asociación de Asesores Fiscales y Agentes Tributarios de Ciudad Ho Chi Minh está de acuerdo con la Opción 2 propuesta por el Ministerio de Finanzas, pero sugiere ajustar los tramos impositivos para que tengan mayores diferencias, aumentándolos entre 10 y 15 millones de VND en comparación con el borrador.

Propuesta para elevar el umbral de ingresos imponibles.

Cabe destacar que Deloitte Vietnam Tax Consulting Co., Ltd. afirmó que el actual sistema tributario de Vietnam lo sitúa entre los países con tasas de impuesto sobre la renta personal más elevadas en comparación con otros países del sudeste asiático. La tasa impositiva máxima de Vietnam es actualmente del 35%, equivalente a la de Tailandia y Filipinas. La tasa impositiva más alta en Singapur es de tan solo el 24%, mientras que en Malasia y Myanmar alcanza el 30%.

Mientras tanto, los niveles de renta imponible en cada tramo en Vietnam son bastante bajos en comparación con la región.

Por lo tanto, Deloitte sugiere que el Ministerio de Finanzas no solo ajuste el esquema de tasas impositivas progresivas tal como está redactado, sino que también considere aumentar el umbral de ingresos imponibles, especialmente en el nivel más alto, para que coincida con el ritmo del desarrollo económico, garantice una mayor competitividad y atraiga recursos humanos de alta calidad.

Mientras tanto, el Banco Comercial de Comercio Exterior de Vietnam (Vietcombank) propuso elevar los umbrales impositivos de los tramos 2 y 3 para reflejar con precisión la tasa de inflación de los últimos años.

En concreto, Vietcombank propuso un tramo impositivo de 15 a 45 millones de VND al mes (o redondeado a 50 millones de VND) para el tramo 2, y de 45 a 75 millones de VND al mes (o redondeado a 80 millones de VND) para el tramo 3. Para los tramos superiores (tramos 4 y 5), el banco considera necesarios ajustes para elevar el umbral impositivo, con el objetivo de gravar eficazmente a los grupos de ingresos altos y muy altos.

En lo que respecta al diseño de los tipos impositivos, Vietcombank propone una diferenciación más clara entre los grupos de bajos y altos ingresos, en lugar de una brecha uniforme del 5% como en el borrador.

En concreto, al fusionar los antiguos tramos impositivos 2 y 3 en dos nuevos tramos, el banco propone aplicar el mismo tipo impositivo que el del antiguo tramo 2 (10% o menos), en lugar del 15%. Del mismo modo, al fusionar los antiguos tramos impositivos 4 y 5 en el nuevo tramo 3, el tipo impositivo debería mantenerse igual que el del antiguo tramo 4 (20% o menos), en lugar del 25%.

Vietcombank señaló que en algunos países del sudeste asiático, el umbral para aplicar la tasa impositiva más alta suele ser muy elevado en relación con el PIB per cápita. Por ejemplo, en Filipinas es de 17 veces y en Malasia de 36 veces. Por lo tanto, el banco sugirió que Vietnam debería optar por un nivel intermedio, de entre 20 y 25 veces el PIB per cápita. Si se calcula con una proporción de 20 veces, el umbral inicial para el tramo impositivo 5 sería de aproximadamente 200 millones de VND al mes.

Vietnamnet.vn

Fuente: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

Kommentar (0)